Cầu bắt đáy gia tăng khi VN-Index thủng mốc 1.200 điểm

Cầu bắt đáy gia tăng khi VN-Index thủng mốc 1.200 điểm -

Cầu bắt đáy gia tăng khi VN-Index thủng mốc 1.200 điểm

-

Bến xe Miền Tây lập đỉnh doanh thu hằng quý

Bến xe Miền Tây lập đỉnh doanh thu hằng quý -

Chủ tịch PNJ: Rất khó khăn trong việc mua vàng nguyên liệu

Chủ tịch PNJ: Rất khó khăn trong việc mua vàng nguyên liệu -

ĐHĐCĐ PNJ: Mục tiêu doanh thu tăng 12%, lợi nhuận sau thuế trên 2.000 tỷ đồng

ĐHĐCĐ PNJ: Mục tiêu doanh thu tăng 12%, lợi nhuận sau thuế trên 2.000 tỷ đồng -

TTC Land mở rộng bất động sản công nghiệp và kho vận -

Chấm dứt phiền toái khi mã số thuế là số căn cước công dân

10 mã cổ phiếu đóng góp tới gần 50% giá trị giao dịch toàn thị trường

Vân Vi (Tinnhanhchungkhoan.vn)

- 14/03/2017 13:35

Thanh khoản thị trường bùng nổ từ cuối năm 2016 đến nay, thế nhưng, dòng tiền dường như không trải đều cho các mã chứng khoán, mà có xu hướng tập trung vào nhóm các cổ phiếu của những doanh nghiệp có quy mô vốn hóa lớn, hoặc có câu chuyện riêng.

TIN LIÊN QUAN

|

Cơ hội không chia đều cho các mã

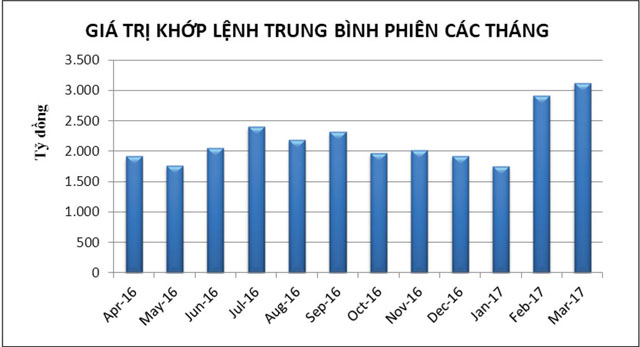

Thống kê của Báo Đầu tư Chứng khoán cho thấy, tính từ đầu tháng 2 tới hết phiên giao dịch ngày 10/3/2017, tổng giá trị giao dịch khớp lệnh (không tính giao dịch thỏa thuận) của sàn HOSE đạt gần 80.808 tỷ đồng, giá trị giao dịch trung bình phiên đạt gần 2.993 tỷ đồng. Riêng trong tháng 2, giá trị giao dịch khớp lệnh trung bình phiên đạt 2.917 tỷ đồng và 8 phiên đầu tháng 3 đạt 3.174 tỷ đồng.

Cùng kỳ năm ngoái, tháng 3/2016, giá trị giao dịch khớp lệnh trung bình mỗi phiên trên HOSE chỉ đạt 501 tỷ đồng. Việc giá trị giao dịch tăng khoảng 6 lần sau 1 năm, tăng hơn 50% sau kỳ nghỉ Tết cho thấy thị trường đang thu hút dòng tiền mạnh mẽ trở lại.

Giá trị giao dịch toàn thị trường tăng mạnh, cơ hội thanh khoản có trải đều cho các mã chứng khoán? Câu trả lời là không.

\Có sự phân hạng lớn trong thanh khoản các mã thuộc Top 10, nhưng có một đặc điểm chung là, các mã này đều có vốn hóa lớn và có câu chuyện riêng.

Làm phép cộng với 10 mã cổ phiếu có giá trị giao dịch trung bình mỗi phiên lớn nhất từ đầu tháng 2 đến nay, có thể thấy 10 mã cổ phiếu được chú ý nhất mỗi phiên giao dịch đã đóng góp tới 49,13% giá trị giao dịch toàn thị trường. Những cái tên được nhà đầu tư giao dịch nhiều nhất có thể kể tới như: ROS, FLC, DXG, NVL, HPG, VNM, HAG, CII, HQC… VJC dù mới chào sàn ít phiên cũng liên tục đứng trong nhóm các cổ phiếu có giá trị giao dịch lớn nhất.

Trong số này, riêng ROS đóng góp tới 13,85% giá trị giao dịch khớp lệnh bình quân phiên trên HOSE, tính từ đầu tháng 2/2017 và tương đương gần 76% giá trị giao dịch toàn HOSE cùng kỳ năm trước. Nếu tính riêng các phiên giao dịch đầu tháng 3/2016, tỷ trọng của ROS trên tổng giá trị giao dịch khớp lệnh của HOSE còn cao hơn nữa.

Ngay trong nhóm 10 mã chứng khoán có giá trị giao dịch khớp lệnh lớn nhất HOSE, thanh khoản cũng có sự chênh lệch đáng kể. Trong khi mã giao dịch giá trị lớn nhất có thể lên tới 400 - 500 tỷ đồng/phiên, thậm chí lên mức 742 tỷ đồng phiên ngày 8/3/2017, thì mã xếp thứ 10 chỉ có giá trị khớp lệnh xấp xỉ 50 tỷ đồng mỗi phiên.

Có sự phân hạng lớn trong thanh khoản các mã thuộc Top 10, nhưng có một đặc điểm chung là, các mã này đều có vốn hóa lớn và có câu chuyện riêng.

ROS gắn với câu chuyện vào các quỹ đầu tư chỉ số, FLC có thể là hiệu ứng đi theo, còn HBC, VNM, CII có những câu chuyện liên quan đến thay đổi cơ cấu sở hữu và hoạt động kinh doanh. Riêng VJC, có thể lý do đến từ lượng cổ phiếu tự do ít.

Giải mã dòng tiền

Dòng tiền đổ mạnh vào thị trường giúp chỉ số VN-Index liên tục chinh phục các ngưỡng cản từ đầu năm tới nay và kết thúc tuần qua ở mức 712,21 điểm. Hai câu hỏi đang được thị trường đặt ra là: Vì sao giá trị giao dịch trên HOSE tăng mạnh và mức tăng này có bền vững?

Có ba yếu tố có thể lý giải cho câu chuyện tăng thanh khoản của thị trường.

Trước hết, việc chỉ số VN-Index liên tục tăng mạnh trở lại mức đỉnh của 9 năm đã mở ra cơ hội đầu tư lớn trên thị trường chứng khoán. Đây chính là động lực quan trọng thúc đẩy các dòng tiền nhàn rỗi quay trở lại thị trường và một phần là vốn tín dụng.

Một điều dễ thấy là, nhiều công ty chứng khoán sau thời gian dài ngừng ra báo cáo phân tích, nhận định thị trường, từ giữa năm 2016 đã bắt đầu thực hiện trở lại. Các hoạt động mang tính cổ vũ, động viên thị trường tăng trở lại cho thấy bản thân nhà đầu tư cũng quan tâm hơn đến thị trường và các công ty chứng khoán nhìn thấy cơ hội cung cấp dịch vụ từ sự trở lại đó. Hay nói khác đi, dòng tiền thực từ các nhà đầu tư mới, các nhà đầu tư tạm xa thị trường trước đó đã quay trở lại.

Yếu tố thứ hai chính là việc niêm yết của các cổ phiếu có vốn hóa lớn. Hàng loạt doanh nghiệp nhà nước cổ phần hóa đã lên sàn, trong đó có những cái tên rất ấn tượng như: SAB của Sabeco, BHN của Habeco, HVN của Vietnam Airlines…, tạo thêm nguồn hàng hấp dẫn, thu hút nhà đầu tư rót vốn.

Nhiều người đã từng lo ngại khi có quá nhiều hàng mới lên sàn, thị trường sẽ rơi vào tình trạng quá tải, tuy nhiên, nếu nhìn ở góc độ tích cực, có thể thấy một lượng tiền khá lớn vốn bị đọng trong các mã chứng khoán OTC trước khi lên sàn đã được gia nhập thị trường chứng khoán chính thức.

Cơn sốt OTC từ cuối năm 2016 không chỉ thổi bùng dòng tiền tự do từ các nhà đầu tư bên ngoài (vốn là cán bộ, công nhân viên của doanh nghiệp phát hành), mà còn giúp thị trường chứng khoán trở nên hấp dẫn hơn bởi kết quả báo lãi của nhiều doanh nghiệp bị mắc khoản đầu tư OTC trước đó.

Và yếu tố thứ ba không kém phần quan trọng, chính là sự hậu thuẫn của dòng vốn tín dụng cho thị trường chứng khoán.

Có một điểm khá thú vị là, thanh khoản thị trường bắt đầu xu hướng tăng từ giữa năm 2016 nhưng lại giảm dần từ cuối tháng 12/2016 đến hết tháng 1/2017 và chỉ bùng nổ trở lại sau Tết Nguyên đán. Việc này, theo các nhà đầu tư trên thị trường, chủ yếu là do cuối năm là thời điểm chốt sổ của các ngân hàng, dẫn tới dòng vốn tín dụng bơm cho chứng khoán (trực tiếp hoặc thông qua kênh khác) bị giảm đi đáng kể. Trước Tết cũng là thời điểm thanh khoản các ngân hàng thường căng hơn (dấu hiệu rõ nhất là lãi suất huy động tại một số ngân hàng đã điều chỉnh tăng trong khoảng thời gian trước nghỉ Tết).

Ngoài tín dụng ngân hàng, bản thân các công ty chứng khoán cũng đã và đang thực hiện phát hành trái phiếu, tăng vốn điều lệ để tăng khả năng phục vụ nhu cầu vốn cho khách hàng. Gần đây nhất, MBS lên kế hoạch huy động 700 tỷ đồng trái phiếu, TVSI tăng vốn điều lệ lên 500 tỷ đồng… là một trong những ví dụ đó.

|

Dòng chảy tiền trên thị trường chứng khoán cho thấy, doanh nghiệp có quy mô vốn hóa lớn, có câu chuyện riêng hoặc là cổ phiếu đầu cơ ưa thích… sẽ hút vốn dễ dàng hơn. Với xu hướng này, nhiều chuyên gia phân tích cho rằng, đầu tư theo cách chạy theo dòng tiền lớn sẽ mang lại hiệu quả tốt hơn.

Tất nhiên, có hai rủi ro lớn khi chạy theo yếu tố này. Thứ nhất, vị thế vốn hóa của doanh nghiệp có thể không được duy trì lâu, khi các “ông lớn” khác đã và đang lần lượt chào sàn. Khi rơi ra khỏi Top những doanh nghiệp vốn hóa lớn, khả năng hưởng lợi về dòng tiền đầu cơ sẽ bị sụt giảm. Thứ hai là nền tảng kinh doanh của chính doanh nghiệp. Nếu việc tăng giá không đi kèm với gia tăng hiệu quả kinh doanh thì dòng tiền về lâu dài sẽ không trụ vững.

Ngoài nhóm này, cổ phiếu các công ty chứng khoán được kỳ vọng cũng sẽ hưởng lợi trực tiếp từ sự bùng nổ của thị trường. Với giá trị giao dịch mỗi phiên lên tới trên 3.000 tỷ đồng chỉ tính riêng trên sàn HOSE, mảng môi giới, dịch vụ tài chính cho giao dịch ký quỹ của các công ty chứng khoán có thể cho nguồn thu rất tốt. Tuy nhiên, câu chuyện sụt giảm mạnh của các mã chứng khoán như CDO, BII… cho thấy, nếu công ty chứng khoán không cẩn trọng thì thua lỗ từ nợ xấu có thể còn lớn hơn thu nhập từ dịch vụ margin.

Thị trường chứng khoán: Cổ phiếu bất động sản, xây dựng tiếp tục được "hà hơi tiếp sức"

Nhiều thông tin cho thấy, nhiều khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục công bố về lộ trình tăng lãi suất vào cuối tháng 3. Điều...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch PNJ: Rất khó khăn trong việc mua vàng nguyên liệu -

ĐHĐCĐ PNJ: Mục tiêu doanh thu tăng 12%, lợi nhuận sau thuế trên 2.000 tỷ đồng -

Thị trường trái phiếu sẽ sôi động hơn -

Có đến 111 cổ phiếu giảm sàn khiến VN-Index mất 60 điểm phiên đầu tuần -

TTC Land mở rộng bất động sản công nghiệp và kho vận -

Con gái Chủ tịch Đoàn Nguyên Đức đăng ký mua 2 triệu cổ phiếu Hoàng Anh Gia Lai -

Góc nhìn TTCK tuần 15-19/4: Chọn mã khoẻ hơn thị trường để tham gia trading

-

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP -

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024"

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024" -

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024 -

Triển lãm Vinexpo Asia khẳng định vị thế tại Hồng Kông

Triển lãm Vinexpo Asia khẳng định vị thế tại Hồng Kông -

Mua sắm thả ga, hoàn tiền cực đã với thẻ Lộc Việt

Mua sắm thả ga, hoàn tiền cực đã với thẻ Lộc Việt -

Công bố Top 10 ngân hàng đổi mới, sáng tạo và kinh doanh hiệu quả năm 2024

Công bố Top 10 ngân hàng đổi mới, sáng tạo và kinh doanh hiệu quả năm 2024