Báo Đầu tư CK trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 5/6 của các công ty chứng khoán.

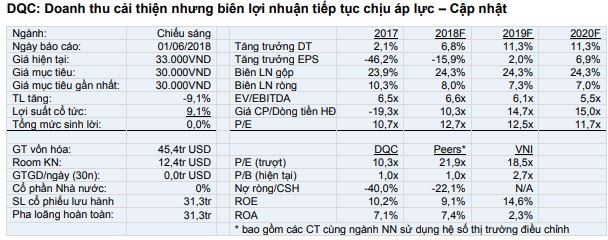

Chúng tôi đưa ra báo cáo cập nhật dành cho CTCP Bóng đèn Điện Quang (DQC) với khuyến nghị PHÙ HỢP THỊ TRƯỜNG và tổng mức sinh lời 0%.

Doanh thu đã cải thiện, tuy nhiên chúng tôi chưa nhận thấy một chuyển biến có lợi nào , như giảm thuế nhập khẩu, đủ để giúp công ty cải thiện triển vọng tăng trưởng và biên lợi nhuận

LNST Quý I/2018 tăng 12% so với cùng kỳ năm ngoái khi việc thoái vốn khỏi các hoạt động ngoài cốt lõi đã bù đắp cho mức giảm 7% của lợi nhuận HĐKD đến từ tăng cường chiết khấu và khi phí bán hàng tăng.

Dự báo 2018: LNST sau lợi ích CĐTS sẽ giảm 18% so với năm 2017 do biên lợi nhuận từ HĐKD giảm; thu nhập lãi giảm do

đầu tư XDCB mạnh và trả cổ tức bằng tiền mặt cao và lợi nhuận bất thường giảm.

Yếu tố hỗ trợ: Doanh thu tiếp tục cải thiện nhờ công ty nỗ lực tăng cường kiểm soát các điểm bán lẻ và thương mại hóa tài sản BĐS.

Rủi ro: việc thi công nhà máy bóng đèn LED mới có thể bị đình trệ, ảnh hưởng đến tăng trưởng doanh thu.

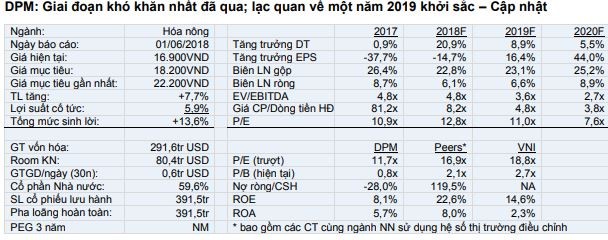

2. Nâng khuyến nghị dành cho DPM lên khả quan

(CTCK Bản Việt - VCSC)

Chúng tôi điều chỉnh giảm giá mục tiêu nhưng nâng khuyến nghịdành cho DPM lên KHẢ QUAN với tổng mức sinh lời 13,6% vì chúng tôi cho rằng giá cổ phiếu đã rơi vào vùng định giá thấp.

Chúng tôi dự báo EPS 2018 sẽ giảm 14,7% so với năm 2017 do biên lợi nhuận mảng u-rê giảm trong bối cảnh chi phí đầu vào tăng và nhà máy NPK lỗ nhẹ với hiệu suất hoạt động thấp.

Chúng tôi dự báo nhà máy NPK sẽ đi vào hoạt động thương mại cuối Quý 2/2018 và chịu lỗ nhẹ do hiệu suất hoạt động thấp và từ năm 2020 trở đi sẽ đóng góp khoảng 10%-20% lợi nhuận.

Vì vậy, chúng tôi dự báo EPS 2018-2022 sẽ đạt tăng trưởng kép hàng năm 14,3% nhờ giá u-rê phục hồi 2,5%/năm và nhà máy NPK mới hoạt động ổn định.

DPM hiện đang giao dịch tại mức P/E 2018 là 12,8 lần, thấp hơn 24% so với các công ty khác trong ngành, trong khi công ty có bảng cân đối kế toán lành mạnh với tỷ lệ nợ ròng/vốn chủ sở hữu luôn âm.

3. Theo dõi diễn biến giá cổ phiếu HPG

(CTCK BIDV - BSC)

Nhận định: Sau khi chạm đỉnh 67.800 đồng, HPG bước vào đợt điều chỉnh trung hạn, chạm đáy ở mức giá 48.700 đồng, tương đương với mức giảm 28%, và gần chạm ngưỡng SMA200.

Trong các phiên giao dịch gần đây, giá cổ phiếu HPG đã có 5 phiên tăng giá liên tiếp với thanh khoản cải thiện, chính thức vượt ngưỡng kháng cự trên để thoát khỏi xu hướng điều chỉnh trung hạn và , và ngưỡng SMA100.

Chỉ báo MACD tăng và phân kỳ bên trên đường tín hiệu, kết hợp với xu hướng tăng của chỉ báo RSI chưa vào vùng quá mua, cho thấy khả năng HPG sẽ tiếp tục đà tăng giá.

Khuyến nghị: Nhà đầu tư theo dõi diễn biến giá cổ phiếu xung quanh ngưỡng kháng cự 60.000 đồng và có thể giải ngân một phần khi HPG vượt ngưỡng kháng cự này.

Trong trường hợp vượt ngưỡng 60.000 đồng, ngưỡng kháng cự tiếp theo sẽ là mức 65.000 đồng. Thực hiện cắt lỗ nếu, giá mất ngưỡng hỗ trợ 58.000 đồng.

4. Khuyến nghị OUTPERFORM đối với cổ phiếu PVT

(CTCK Bảo Việt – BVSC)

PVT là doanh nghiệp có vị thế dẫn đầu trong lĩnh vực vận tải dầu khí, chiếm 100% thị phần vận tải dầu thô tại thị trường nội địa, 90% thị phần vận tải khí hóa lỏng, 30% thị phần vận tải dầu sản phẩm.

Triển vọng tăng trưởng của PVT trong vài năm tới là rất khả quan nhờ nhu cầu vận chuyển tiếp tục tăng cao khi nhà NMLD Dung Quất mở rộng công suất, NMLD Nghi Sơn vận hành ổn định 100% công suất thiết kế và sản lượng than từ các nhà máy nhiệt điện của PVN tăng lên mạnh mẽ.

BVSC khuyến nghị OUTPERFORM đối với cổ phiếu PVT dựa trên giá mục tiêu 23.615 đồng, tăng 44% so với giá đóng cửa ngày 04/6/2018. EPS 2018 dự kiến ở mức 1.625 đồng/cổ phiếu.

PVN có kế hoạch giảm tỷ lệ sở hữu xuống dưới 51% (dự kiến vào năm 2019) và điều này có thể là yếu tố tác động tích cực đến diễn biến giá cổ phiếu PVT.