Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC, giá tham chiếu 81,8 triệu đồng/lượng

Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC, giá tham chiếu 81,8 triệu đồng/lượng -

Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC, giá tham chiếu 81,8 triệu đồng/lượng

-

Lãi vay giảm 0,6% so với đầu năm, sẽ gia hạn giãn nợ đến hết năm 2024

Lãi vay giảm 0,6% so với đầu năm, sẽ gia hạn giãn nợ đến hết năm 2024 -

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới -

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái -

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu -

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND

Hiệp ước vốn Basel là gì, áp dụng tại Việt Nam ra sao?

Trí Dũng (Tinnhanhchungkhoan.vn)

- 24/08/2016 10:35

Năm 1974, tại TP. Basel, Thụy Sĩ, Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập bởi ngân hàng trung ương của 10 nước phát triển (G10).. .

TIN LIÊN QUAN

Basel I

Năm 1974, tại TP. Basel, Thụy Sĩ, Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập bởi ngân hàng trung ương của 10 nước phát triển (G10). Sau đó, BCBS tiến hành chuẩn hóa các quy định về vốn, đo lường vốn trong ngành ngân hàng. Năm 1988, ủy ban này ban hành hệ thống đo lường vốn và rủi ro tín dụng, trong đó yêu cầu các ngân hàng hoạt động quốc tế phải nắm giữ một mức vốn tối thiểu để có thể đối phó với những rủi ro có thể xảy ra. Tiêu chuẩn an toàn vốn tối thiểu (tỷ lệ vốn bắt buộc tính trên tổng tài sản điều chỉnh theo hệ số rủi ro - CAR) là 8%. Văn bản chuẩn hóa này được gọi là Hiệp ước về vốn của Basel (Basel I), áp dụng trong các nước thành viên G10 kể từ năm 1992, nhưng sau đó có rất nhiều nước khác trên thế giới tự nguyện tuân thủ.

Theo đó, ngân hàng có mức vốn tốt nhất khi có CAR > 10%, có mức vốn thích hợp khi CAR > 8%, thiếu vốn khi CAR < 8%, thiếu vốn rõ rệt khi CAR < 6% và thiếu vốn trầm trọng khi CAR < 2%.

Vốn của các ngân hàng được chia thành 3 loại: vốn cấp 1 (chủ yếu là vốn chủ sở hữu), vốn cấp 2 (nguồn vốn bổ sung có độ tin cậy thấp hơn như nguồn vốn từ phát hành trái phiếu chuyển đổi, vốn tăng do đánh giá lại tài sản, các khoản dự phòng tổn thất chung), vốn cấp 3 (các khoản vay ngắn hạn). Trong đó, vốn cấp 1 phải lớn hơn hoặc bằng vốn cấp 2 cộng vốn cấp 3 và vốn cấp 3 không được xét đến khi tính tỷ lệ an toàn vốn.

Về hệ số rủi ro của tài sản, Basel I đưa ra 4 mức rủi ro cho các loại tài sản là 0%, 20%, 50% và 100%. Liên quan đến rủi ro, năm 1996, Basel I bổ sung rủi ro thị trường, thực thi chậm nhất vào ngày 1/1/1998.

Basel II

Ngày 26/6/2004, phiên bản mới của Basel I được ban hành sau cuộc khủng hoảng ngân hàng những năm 1990. Basel II có hiệu lực từ tháng 1/2007 và được thực hiện theo một lộ trình đến hết năm 2009, sau đó thực hiện đầy đủ kể từ năm 2010. Tỷ lệ vốn bắt buộc tối thiểu vẫn là 8% của tổng tài sản có rủi ro, nhưng rủi ro được tính toán theo 3 yếu tố chính mà ngân hàng phải đối mặt gồm: rủi ro tín dụng, rủi ro vận hành (hay rủi ro hoạt động), rủi ro thị trường và trọng số rủi ro bao gồm nhiều mức, từ 0% đến 150% hoặc hơn. Theo đó, phần mẫu số để tính CAR có một số thay đổi đáng kể.

|

|

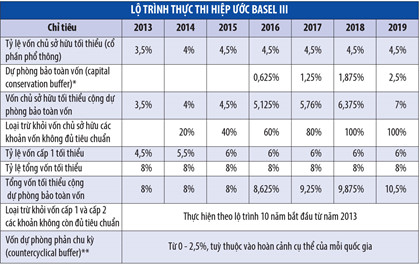

* Tỷ lệ dự phòng bảo toàn vốn được lấy từ nguồn vốn cổ phần phổ thông, nhằm đảm bảo các ngân hàng duy trì mức vốn dự phòng cần thiết để bù đắp cho các khoản lỗ trong giai đoạn khủng hoảng kinh tế - tài chính. |

Basel III

Ngày 12/9/2010, chuẩn mực vốn Basel III được BCBS đưa ra trong bối cảnh các cuộc khủng hoảng tài chính diễn ra trên phạm vi toàn cầu những năm 2007 - 2010, nhằm bổ sung, khắc phục những hạn chế của Basel II, chủ yếu về quản lý thanh khoản, yêu cầu vốn đệm theo chu kỳ của nền kinh tế, giới hạn tỷ lệ đòn bẩy vốn. Basel III có hiệu lực từ năm 2013 và được thực hiện theo một lộ trình đến hết năm 2018, sau đó thực hiện đầy đủ kể từ 1/1/2019 (xem Bảng: Lộ trình thực thi Hiệp ước Basel III).

Hiện tại, các thành viên của BCBS gồm đại diện ngân hàng trung ương hay cơ quan giám sát hoạt động ngân hàng của các nước và vùng lãnh thổ sau: Argentina, Úc, Bỉ, Brazil, Canada, Trung Quốc, Liên minh châu Âu, Pháp, Đức, Hồng Kông, Ấn Độ, Indonesia, Ý, Nhật Bản, Hàn Quốc, Luxembourg, Mexico, Hà Lan, Nga, Ả rập Xê út, Singapore, Nam Phi, Tây Ban Nha, Thụy Điển, Thụy Sĩ, Thổ Nhĩ Kỳ, Vương quốc Anh và Hoa Kỳ.

Lộ trình tuân thủ Basel II của Việt Nam

Việt Nam chưa phải là thành viên của Uỷ ban Basel về giám sát ngân hàng, do đó không bị ràng buộc bởi thời hạn phải tuân thủ các Hiệp ước Basel. Tuy nhiên, trong thời gian qua, Ngân hàng Nhà nước (NHNN) đã ban hành nhiều văn bản luật và quy định theo định hướng Basel II.

Đặc biệt, nhằm phát triển hệ thống các tổ chức tín dụng Việt Nam theo các thông lệ và chuẩn mực quốc tế, Ngân hàng Nhà nước đã xác định lộ trình triển khai tuân thủ Basel II. Theo đó, kể từ tháng 2/2016, 10 ngân hàng gồm: BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB thực hiện thí điểm phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II cho đến cuối năm 2018. Sau giai đoạn này, Basel II sẽ được áp dụng rộng rãi tại các ngân hàng thương mại còn lại.

Liên quan đến tỷ lệ an toàn vốn tối thiểu (CAR), năm 1999, Ngân hàng Nhà nước ban hành Quyết định 297/1999/QÐ-NHNN5, quy định CAR là 8%, nhưng phương pháp tính đơn giản và chưa phản ánh chính xác tinh thần Basel I. Năm 2005, Ngân hàng Nhà nước ban hành Quyết định 457/2005/QÐ-NHNN, theo đó CAR vẫn là 8%, nhưng phương pháp tính toán đã tiếp cận tương đối toàn diện Basel I. Năm 2010, cơ quan này ban hành Thông tư số 13/2010/TT-NHNN, nâng tỷ lệ an toàn vốn tối thiểu lên 9% và phương pháp tính toán đã từng bước tiếp cận Basel II. Ngày 20/11/2014, Ngân hàng Nhà nước ban hành Thông tư 36/2014/TT-NHNN (có hiệu lực từ 1/2/2015), tạo lập chuẩn mực mới về quản trị, an toàn hoạt động ngân hàng với các quy định về tỷ lệ an toàn vốn tối thiểu; giới hạn, hạn chế cấp tín dụng; tỷ lệ khả năng chi trả; tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn; giới hạn góp vốn, mua cổ phần; tỷ lệ dư nợ cho vay so với tổng tiền gửi.

Ngân hàng đáp ứng chuẩn Basel II: Vốn ít sẽ gặp nhiều rủi ro

Các ngân hàng đang đứng trước áp lực tăng vốn để đáp ứng chuẩn Basel II. Đây là nhiệm vụ không dễ đối với cả các ngân hàng lớn.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC, giá tham chiếu 81,8 triệu đồng/lượng

Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC, giá tham chiếu 81,8 triệu đồng/lượng -

Ngân hàng Nhà nước đánh tiếng can thiệp, tỷ giá vẫn chưa vơi nhiệt

Ngân hàng Nhà nước đánh tiếng can thiệp, tỷ giá vẫn chưa vơi nhiệt -

Lãi vay giảm 0,6% so với đầu năm, sẽ gia hạn giãn nợ đến hết năm 2024

Lãi vay giảm 0,6% so với đầu năm, sẽ gia hạn giãn nợ đến hết năm 2024 -

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

-

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái -

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu -

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND -

Lợi nhuận ngân hàng quý I/2024 phân hóa rõ nét -

Cầu vốn mua nhà sẽ tăng trưởng mạnh trở lại -

ĐHĐCĐ LPBank: Đổi tên thành Ngân hàng TMCP Lộc Phát, lên kế hoạch tăng vốn mạnh năm 2024 -

ĐHĐCĐ 2024: SeABank đặt mục tiêu tăng trưởng 28%, tăng vốn điều lệ lên 30.000 tỷ đồng

-

1  Tin vắn Đầu tư Online ngày 19/4

Tin vắn Đầu tư Online ngày 19/4 -

2  Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024

Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024 -

3  Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26

Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26 -

4  Lỗi thời mức giảm trừ gia cảnh

Lỗi thời mức giảm trừ gia cảnh -

5  CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

-

Công bố Top 10 Doanh nghiệp Đổi mới, Sáng tạo và Kinh doanh hiệu quả năm 2024 ngành bảo hiểm

Công bố Top 10 Doanh nghiệp Đổi mới, Sáng tạo và Kinh doanh hiệu quả năm 2024 ngành bảo hiểm -

Google công bố Mat Ma Technology là đối tác cao cấp chiến lược về Google Workspace và Gemini

Google công bố Mat Ma Technology là đối tác cao cấp chiến lược về Google Workspace và Gemini -

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam -

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh -

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam -

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP