Chân dung nữ tướng Huỳnh Bích Ngọc

Chân dung nữ tướng Huỳnh Bích Ngọc -

Chân dung nữ tướng Huỳnh Bích Ngọc

-

Dấu ấn của doanh nhân trẻ luôn sống động trong nền kinh tế

Dấu ấn của doanh nhân trẻ luôn sống động trong nền kinh tế -

Hội Doanh nhân trẻ Hải Phòng: Gắn kết cùng phát triển

Hội Doanh nhân trẻ Hải Phòng: Gắn kết cùng phát triển -

Ông Mai Đức Cường, CEO Công ty CP Mai An Đức: Thành công nhờ "đột phá" thị trường ngách

Ông Mai Đức Cường, CEO Công ty CP Mai An Đức: Thành công nhờ "đột phá" thị trường ngách -

Hơn 300 doanh nhân trẻ Đà Nẵng tham gia Hội thảo Tái định vị - Tăng trưởng đột phá -

CEO Phuc Khang Corporation: Tiên phong kết nối doanh nghiệp Nhật Bản thúc đẩy công trình xanh Việt Nam

Ngô Trung Dũng, đồng sáng lập, Giám đốc vận hành Dự án BankGo: Môi giới tín dụng thời cách mạng 4.0

Kỳ Thành

- 28/04/2017 08:50

Khởi nghiệp ở tuổi 30 trong lĩnh vực fintech (công nghệ tài chính), chàng giám đốc trẻ tuổi Ngô Trung Dũng của BankGo mong muốn có thêm nhiều đối thủ để có động lực trở thành kênh trung gian chính thống và minh bạch giữa khách có nhu cầu vay tiêu dùng và các ngân hàng trong thời cách mạng công nghiệp 4.0.

TIN LIÊN QUAN

Môi giới tín dụng BankGo

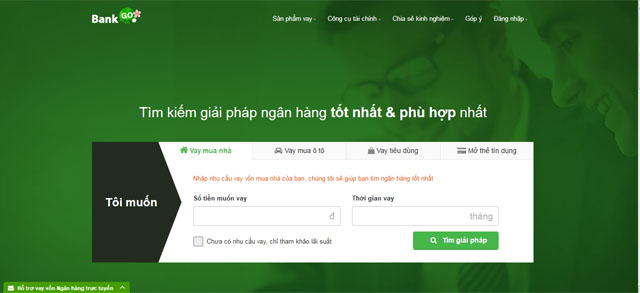

Trước đây, khi muốn vay tiền ngân hàng để mua nhà, mua xe hay phục vụ nhu cầu tiêu dùng, người Việt phải tra cứu thông tin trên Google hoặc tới từng ngân hàng để hỏi. Tuy nhiên, thật khó khăn cho người vay giữa rừng thông tin quảng cáo trên mạng, hoặc phải so sánh xem ngân hàng nào có sản phẩm, lãi suất tốt và phù hợp nhất với mình.

Bên cạnh đó, còn có một lượng khách tiềm năng vẫn do dự, muốn tham khảo các khoản vay, sau đó mới chốt nhu cầu mua tài sản. Ở giai đoạn này, họ ngại đến các ngân hàng, trong khi vẫn muốn được tư vấn nhu cầu. “Đó là cơ hội của BankGo”, Ngô Trung Dũng chia sẻ về khởi nguồn ý tưởng của BankGo.

|

| Ngô Trung Dũng, đồng sáng lập, Giám đốc vận hành Dự án BankGo |

Fintech là cụm từ không còn xa lạ với những ai theo dõi sát ngành tài chính trong mấy năm trở lại đây, nhất là trong bối cảnh thế giới và Việt Nam đang nhắc nhiều đến cuộc cách mạng công nghiệp lần thứ tư (4.0). Fintech được đánh giá là lĩnh vực đầy tiềm năng tại Việt Nam xét theo quy mô dân số và lợi thế so sánh về nguồn nhân lực trong lĩnh vực công nghệ thông tin.

Giờ đây, nhắc đến các công cụ tìm kiếm và so sánh tài chính online, người dùng Việt đã dần quen với BankGo. Dù mới ra mắt thị trường khoảng 2 năm trở lại đây, nhưng BankGo đã kết nối với hơn 40 ngân hàng tại Việt Nam và gần 10.000 chuyên viên tín dụng, với khoảng 200 - 300 đơn vay mỗi ngày.

Vào thời gian cao điểm, BankGo có thể nhận tới 1.000 đơn vay/ngày, với nhiều nhu cầu đa dạng từ vay mua nhà, mua xe, vay tín chấp tiêu dùng và mở thẻ tín dụng…

BankGo là một trong Top 7 fintech start-up nổi bật nhất tại Việt Nam theo bình chọn của Tổ chức Fintech Singapore và Top 75 fintech start-up tiềm năng nhất Đông Nam Á theo đánh giá của Diễn đàn Thông tin công nghệ TechSauce Thailand. Từ chối tiết lộ con số cụ thể, nhưng Ngô Trung Dũng cho biết, BankGo đã gọi vốn vòng đầu tiên thành công từ một nhà đầu tư thiên thần.

Không chỉ dừng lại ở việc cung cấp thông tin tài chính, BankGo còn cho phép người có nhu cầu vay vốn có thể so sánh cùng một sản phẩm của nhiều ngân hàng, mà không cần phải “gõ cửa” từng ngân hàng theo cách thức truyền thống. Sau khi nhập nhu cầu, tìm giải pháp, so sánh, hệ thống sẽ như một “cò tín dụng” tự động thẩm định, tư vấn cho mỗi khách hàng với các đặc điểm riêng biệt về thu nhập, tài sản, phương án… gợi ý nên vay ở đâu có lãi suất tốt và phù hợp nhất, đồng thời hướng dẫn danh mục hồ sơ vay để khách hàng chủ động chuẩn bị.

An toàn và chắc chắn

Để BankGo vận hành như hiện nay, Ngô Trung Dũng và team của mình đã phải dốc nhiều sức lực để phát triển sản phẩm, vừa xây, vừa chạy, vừa sửa. Tốt nghiệp ngành Kế toán - Kiểm toán (Đại học Kinh tế Quốc dân), Dũng và cả founder (người sáng lập) của BankGo đều chưa có nhiều kiến thức về lập trình. Nhưng nền tảng quý giá sẵn có trong hệ sinh thái là cộng đồng ngân hàng và nguồn nhân lực U&Bank (ub.com.vn), cùng hơn 10 năm kinh nghiệm làm việc trong lĩnh vực tín dụng, quản lý rủi ro ở các ngân hàng tại Việt Nam của Ngô Trung Dũng không lãng phí một chút nào.

|

BankGO phục vụ ba đối tượng chính trong các giao dịch liên quan đến Ngân hàng, bao gồm:

1. Khách hàng sử dụng sản phẩm Ngân hàng – Customer

2. Nhân viên Ngân hàng (người trực tiếp thực hiện cung cấp sản phẩm Ngân hàng) – Banker

3. Ngân hàng (tổ chức cung cấp sản phẩm tài chính Ngân hàng) – Bank.

Sự cẩn thận dường như đã thấm vào máu của Dũng, nên “an toàn” và “chắc chắn” luôn là tôn chỉ của anh khi xây dựng BankGo. Dũng được founder hoàn toàn tin tưởng và để anh phụ trách gần như toàn bộ hoạt động của BankGo, từ việc quản lý, xây dựng ý tưởng sản phẩm lẫn kết nối, phân bổ dữ liệu khách hàng tới các ngân hàng đối tác.

Anh bảo, những kinh nghiệm tích lũy sau 10 năm trong nghề cho anh thấy, tín dụng là sản phẩm đặc thù với nhu cầu rất lớn, nhất là khi dân số trẻ trong nước đông đảo, nhu cầu kết nối cao. “Nếu như trước đây, các ‘cò tín dụng’ thường lợi dụng có mối quan hệ và kiến thức về ngân hàng để kết nối người có nhu cầu vay với ngân hàng, tạo ra những điều tiếng không tốt như vay ké, thậm chí ăn chặn tiền của khách, thì BankGo sẽ là kênh trung gian chính thống, minh bạch để người vay không bị chặt chém hay xảy ra các tình huống xấu”, Dũng nói.

Tiện lợi là vậy, nhưng Ngô Trung Dũng cũng thừa nhận, mô hình môi giới online của BankGo hay của nhiều sản phẩm khác sẽ tạo ra nhiều “nhu cầu rác”. “Tín dụng là sản phẩm đặc thù, nhu cầu của khách hàng rất lớn, nhưng cái khó là phải cụ thể hóa nhu cầu này thành các giao dịch thành công”, anh chia sẻ.

Sau thời gian thử nghiệm, BankGo đã lựa chọn hướng tiếp cận riêng. Thay vì chuyển thẳng thông tin của khách hàng có nhu cầu vay tới các chuyên viên tín dụng ngân hàng, BankGo sẽ có bước thẩm định tự động của hệ thống và qua điện thoại để xác định thông tin, nhu cầu vay trước khi kết nối tới ngân hàng, nhằm đảo bảo uy tín của BankGo với các ngân hàng.

Dũng tâm sự, điều anh đau đáu nhất là làm thế nào để tận dụng được tối đa việc vận hành tự động của hệ thống, thay vì dựa vào lực lượng nhân sự còn khá mỏng của một dự án start-up, bởi BankGo dựa trên nền tảng Internet nên phạm vi khách hàng ở khắp cả nước.

Mong muốn có nhiều đối thủ

Vào thời gian cao điểm, BankGo có thể nhận tới 1.000 đơn vay/ngày, với nhiều nhu cầu đa dạng từ vay mua nhà, mua xe, vay tín chấp tiêu dùng và mở thẻ tín dụng… Thừa nhận BankGo không phải là một ý tưởng quá mới so với thế giới, nhưng Ngô Trung Dũng cho hay, điều anh mong muốn nhất là BankGo sẽ có thêm nhiều đối thủ tại Việt Nam.

“Tôi mong muốn thị trường này có nhiều start-up tham gia để có thể đánh giá được tiềm năng lớn của thị trường. Nhiều đơn vị tham gia cũng sẽ mang sản phẩm của các ngân hàng đến nhiều khách hàng hơn. BankGo sẽ học hỏi từng mô hình hoạt động và định hướng phát triển của các đối thủ để tìm ra hướng đi phù hợp nhất cho mình”, Dũng tự tin nói.

|

| BankGo hướng đến trở thành kênh trung gian chính thống và minh bạch giữa khách có nhu cầu vay tiêu dùng và các ngân hàng trong thời cách mạng công nghiệp 4.0 |

Ngô Trung Dũng khẳng định, anh và các cộng sự sẽ định hướng xây dựng BankGo theo mô hình doanh nghiệp, thay vì đi theo mô hình start-up. “Mảng tài chính - ngân hàng tương đối nhạy cảm, có đột phá thì cũng vẫn phải nằm trong khuôn khổ pháp luật cho phép. BankGo sẽ phát triển thành hệ sinh thái bền vững giữa người có nhu cầu vay, BankGo và các ngân hàng, cũng như nhân viên ngân hàng, chứ không phải xây thật đẹp để bán”, Dũng nói.

Một doanh nhân đứng đầu một tập đoàn công nghệ lớn của Việt Nam từng nói, các start-up công nghệ nếu muốn thành công trong thời cách mạng công nghiệp 4.0 sẽ phải “tư duy toàn cầu, hành động địa phương”. Có lẽ, xây dựng mô hình công ty chuyên nghiệp để đáp ứng nhu cầu của những khách hàng trên chính quê hương Việt Nam là cách để Ngô Trung Dũng cùng team sáng lập đưa BankGo hướng tới thành công.

Chat với Ngô Trung Dũng:

Là một ứng dụng khá mở và có thể coi là dự án khởi nghiệp, BankGo làm thế nào để nuôi sống chính mình?

BankGo đang miễn phí cho người dùng. Do vậy, nguồn thu chính đến từ các ngân hàng/nhân viên ngân hàng sau khi giới thiệu hợp đồng vay thành công theo quy định. Tuy nhiên, cũng có những ngân hàng không có cơ chế giới thiệu khách hàng với một số sản phẩm, nhưng BankGo vẫn tư vấn và kết nối vì lợi ích của khách hàng.

Anh nói rằng, BankGo là dịch vụ online, nên đồng nghĩa với việc có nhiều “nhu cầu rác”. BankGo sẽ làm thế nào để hạn chế vấn đề này?

BankGo xây dựng hệ thống thẩm định để phân loại, phát triển khách hàng/đối tác offline và đang cân nhắc phương án thu phí từ người dùng khi vay thành công. Khách hàng có nhu cầu vay vốn vẫn có thể lựa chọn dịch vụ tư vấn/kết nối miễn phí hoặc có trả phí từ BankGo.

Điều này có thực sự khả thi?

Việc trả phí tất nhiên sẽ được tính sau khi khách hàng vay thành công. Cách làm này có thể khẳng định sự nghiêm túc của nhu cầu vay, đồng thời khách hàng cũng sẽ được sử dụng dịch vụ tư vấn/kết nối có chất lượng tốt hơn và nhanh hơn nữa.

BankGo là một trong Top 7 fintech start-up nổi bật nhất tại Việt Nam theo bình chọn của Tổ chức Fintech Singapore và Top 75 fintech start-up tiềm năng nhất Đông Nam Á theo đánh giá của Diễn đàn Thông tin công nghệ TechSauce Thailand. Từ chối tiết lộ con số cụ thể, nhưng Ngô Trung Dũng cho biết, BankGo đã gọi vốn vòng đầu tiên thành công từ một nhà đầu tư thiên thần.

Phó thống đốc NHNN Nguyễn Kim Anh làm Trưởng ban chỉ đạo về Fintech

Ngân hàng Nhà nước lập Ban chỉ đạo để quản lý, hỗ trợ các công ty Fintech tại Việt Nam.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Hội Doanh nhân trẻ Hải Phòng: Gắn kết cùng phát triển -

Doanh nhân Nguyễn Tiến Dũng: Khát khao xuất khẩu trí tuệ Việt ra thế giới -

Hoàng Huy Long, Nhà sáng lập Mây Vegan: Kể câu chuyện văn hóa Việt Nam qua ẩm thực chay -

Ông Mai Đức Cường, CEO Công ty CP Mai An Đức: Thành công nhờ "đột phá" thị trường ngách -

Hơn 300 doanh nhân trẻ Đà Nẵng tham gia Hội thảo Tái định vị - Tăng trưởng đột phá -

CEO Phuc Khang Corporation: Tiên phong kết nối doanh nghiệp Nhật Bản thúc đẩy công trình xanh Việt Nam -

Tập đoàn Bamboo Capital bổ nhiệm Tổng giám đốc mới

-

1  Tin vắn Đầu tư Online ngày 19/4

Tin vắn Đầu tư Online ngày 19/4 -

2  Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024

Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024 -

3  Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26

Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26 -

4  Lỗi thời mức giảm trừ gia cảnh

Lỗi thời mức giảm trừ gia cảnh -

5  CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

-

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam -

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh -

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam -

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP -

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024"

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024" -

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024