Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới -

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

-

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái -

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu -

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND -

Lợi nhuận ngân hàng quý I/2024 phân hóa rõ nét -

Cầu vốn mua nhà sẽ tăng trưởng mạnh trở lại

"Soi" bức tranh tài chính của top 10 ngân hàng lớn nhất Việt Nam

Lê Quang Hải (Giám đốc Tư vấn Công ty Kiểm toán KTC)

- 11/02/2017 14:39

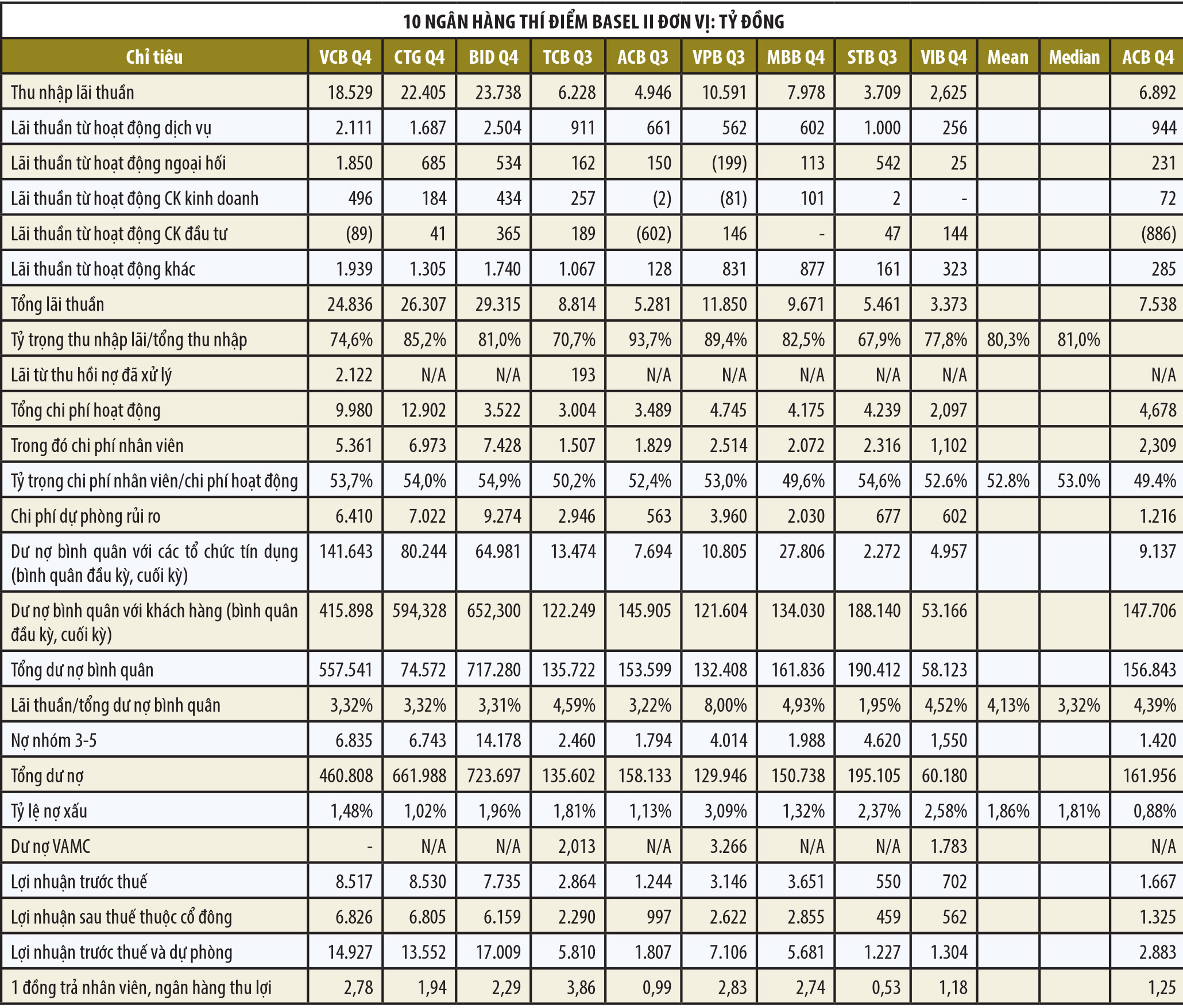

Theo lộ trình thí điểm áp dụng chuẩn mực Basel II, đến năm 2018, 10 ngân hàng (bao gồm BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB) sẽ hoàn thành việc thí điểm. Việc phân tích các chỉ tiêu tài chính sẽ giúp nhà đầu tư hiểu rõ hơn về tình hình tài chính các ngân hàng, nhất là trước thời điểm VPBank và Techcombank chuẩn bị lên sàn chứng khoán.

|

Thu nhập từ lãi vẫn chiếm tỷ trọng cao

Báo cáo tài chính cập nhật nhất (quý III và quý IV/2016) của 9 ngân hàng trong nhóm thí điểm Basel II (trừ Maritime Bank đến nay mới chỉ công bố báo cáo tài chính 2015) cho thấy, nguồn thu của các ngân hàng chủ yếu vẫn đến từ hoạt động tín dụng. Tỷ trọng thu nhập lãi thuần trên tổng thu nhập bình quân của cả nhóm vẫn lên tới trên 80%.

Đáng chú ý, VPBank có thu nhập lãi thuần trong 9 tháng đầu năm trên 10.000 tỷ đồng, vượt xa số liệu báo cáo cả năm của một số ngân hàng. Thành công này có thể giải thích bằng việc VPBank đang sở hữu công ty tài chính tiêu dùng có thị phần dẫn đầu.

Dù vậy, tại một số ngân hàng, tỷ trọng thu nhập từ các mảng hoạt động khác đang tăng lên. Quý IV/2016, Vietcombank được ghi nhận là ngân hàng có tỷ trọng thu nhập từ lãi trên tổng thu nhập thấp nhất trong quý IV/2016, với 74,6%, do trong kỳ, Ngân hàng có khoản lãi thuần từ hoạt động dịch vụ lên tới hơn 2.100 tỷ đồng. Cùng với đó, Vietcombank có 1.850 tỷ đồng lãi thuần từ hoạt động kinh doanh ngoại hối và 1.939 tỷ đồng thu nhập khác có được từ việc thu hồi các khoản nợ đã được trích lập dự phòng các năm trước.

“Soi” kỹ vào báo cáo tài chính cập nhật nhất của nhóm 10 ngân hàng, có thể thấy, VPBank là ngân hàng có mức chênh lệch lãi suất giữa cho vay và huy động “khủng” nhất, với bình quân 8%.

Sacombank và Techcombank là điểm sáng trong nhóm ngân hàng cổ phần khi hai ngân hàng có thu nhập từ dịch vụ đạt ở mức cao và điều này khiến cho tỷ trọng của thu nhập từ lãi của họ thấp nhất trong nhóm. Cụ thể, Sacombank có khoản thu nhập từ kinh doanh ngoại hối trên 500 tỷ đồng trong 9 tháng đầu năm 2016, tương đương với hai “ông lớn” gốc quốc doanh Vietinbank và BIDV và là niềm mơ ước của các ngân hàng cổ phần còn lại.

Trong khi đó, Techcombank lại có hơn 1.000 tỷ đồng thu nhập từ các hoạt động khác; trong đó có 193 tỷ đồng từ việc thu hồi các khoản nợ đã được xử lý và 193 tỷ đồng từ phân phối bảo hiểm.

“Soi” kỹ vào báo cáo tài chính cập nhật nhất của nhóm 10 ngân hàng, có thể thấy, VPBank là ngân hàng có mức chênh lệch lãi suất giữa cho vay và huy động “khủng” nhất, với bình quân 8%.

Con số này có đóng góp lớn từ mảng tài chính tiêu dùng, một chiến lược tạo sự khác biệt của VPBank với các ngân hàng khác. Đây có thể là động lực để các ngân hàng khác muốn tham gia vào thị trường tài chính tiêu dùng nơi VPBank đang thống trị, điển hình là liên doanh giữa MB và đối tác Nhật, các ngân hàng thương mại cổ phần gốc nhà nước cũng đang rục rịch tiến hành việc nghiên cứu thâm nhập vào thị trường này.

VIB, Techcombank và MB là những ngân hàng cổ phần có tỷ trọng lãi thuần trên dư nợ bình quân khá cao với mức từ 4,5 - 4,9%. Trong khi đó, các ngân hàng gốc quốc doanh lại có mức lãi thuần trên tổng dư nợ tầm 3,3%. Điều này tạo tâm lý cho người đi vay tiền rằng vay ở các ngân hàng nhà nước chi phí có thể thấp hơn so với các ngân hàng cổ phần. Tuy nhiên, điều này còn phụ thuộc vào cấu trúc cho vay của các ngân hàng gốc quốc doanh khi tỷ trọng cho vay ngoại tệ cũng như các dự án trọng điểm của Nhà nước thường sẽ có mức lãi suất thấp hơn, cũng như nhiều doanh nghiệp làm ăn tốt hơn sẽ được hưởng mức lãi vay tốt hơn.

Sacombank là trường hợp khá “kỳ lạ” về chênh lệch lãi suất huy động – cho vay, khi bình quân chỉ đạt 1,95%. Đây là mức rất khó đảm bảo cho an toàn của hoạt động ngân hàng nếu hoạt động tín dụng là hoạt động chính. Tuy nhiên, với Sacombank, thu nhập thuần từ dịch vụ và kinh doanh ngoại hối lớn, giúp Ngân hàng vẫn có lãi.

|

Trong 9 ngân hàng được nêu, chỉ có Vietcombank, Techcombank, VPBank và VIB công bố dư nợ sau dự phòng còn lại liên quan đến Công ty Quản lý tài sản (VAMC). Theo đó, Viecombank là ngân hàng “sạch” nhất tính thời điểm hiện tại khi họ mua lại toàn bộ các khoản nợ xấu đã bán cho VAMC từ các năm trước. Như vậy, trong thời gian tới, Vietcombank sẽ không còn phải nghĩ nhiều đến việc trích lập dự phòng với các khoản nợ xấu đã bán cho VAMC.

Với các ngân hàng khác, gánh nặng dự phòng “nghìn tỷ” vẫn nặng trĩu. Nếu nguồn lợi nhuận không đủ bù đắp cho việc trích lập dự phòng nợ xấu, số liệu tài chính các năm tiếp theo chắc chắn sẽ bị ảnh hưởng nghiêm trọng.

Trong các ngân hàng thương mại cổ phần gốc quốc doanh, có lẽ BIDV là ngân hàng mạnh tay nhất trong việc trích lập dự phòng nợ xấu với việc dùng tới hơn 9.000 tỷ đồng lợi nhuận để dự phòng cho những tổn thất của mình. Về giá trị tuyệt đối, nợ xấu của BIDV cũng đang cao nhất trong nhóm.

VPBank hiện đang là ngân hàng cổ phần có mức trích lập dự phòng lớn nhất trong nhóm ngân hàng cổ phần, theo báo cáo tài chính 9 tháng đầu năm. Nợ xấu của Ngân hàng tại thời điểm cuối quý III/2016 là 3%, phát sinh chủ yếu từ các khoản vay liên quan đến tài chính tiêu dùng, nơi lợi nhuận mang lại cao và đi kèm với rủi ro lớn. Tuy nhiên, với mức chênh lãi suất tới 8% thì hiệu quả kinh doanh của Ngân hàng vẫn tốt.

Xét về tương quan dư nợ nhóm 3 - 5 và mức trích lập dự phòng, dường như Sacombank có tỷ lệ khá thấp trong nhóm. Đáng nói là Sacombank đã sáp nhập với SouthernBank và đến thời điểm hiện tại báo cáo tài chính kiểm toán 2015 của Ngân hàng vẫn chưa được công bố. Rất có thể khi báo cáo kiểm toán được công bố, con số này sẽ khác nhiều.

Một chi tiết đáng chú ý là hầu hết các ngân hàng trong nhóm 10 ngân hàng được thí điểm thực hiện Basel II công bố báo cáo tài chính được thực hiện theo chuẩn mực lập và trình bày báo cáo tài chính quốc tế (IFRS), ngoại trừ VPBank. Nếu báo cáo tài chính của các ngân hàng áp dụng IFRS với các quy chuẩn kế toán quốc tế khắt khe hơn, các khoản vay đã được xử lý ra ngoại bảng sẽ được tính lại, tỷ lệ nợ xấu của các ngân hàng này có thể sẽ thay đổi.

Thách thức tìm hướng tăng trưởng

Theo số liệu báo cáo tài chính của 9 ngân hàng trong nhóm, Techcombank là đơn vị dẫn đầu với việc thu lời 3,86 đồng trên 1 đồng chi phí trả cho nhân viên. Tiếp theo là VPBank với 2,83 đồng, Vietcombank là 2,78 đồng và MB là 2,74 đồng.

Thấp nhất trong nhóm này là Sacombank với chỉ 0,53 đồng. Điều này xuất phát từ việc Sacombank là đơn vị có mức chênh lệch lãi suất thấp nhất trong nhóm 9 ngân hàng.

Về tỷ trọng chi phí nhân viên trên tổng chi phí hoạt động, hầu hết các ngân hàng đều trong mức 50 - 55%. Việc tiết giảm chi phí nhân viên là điều khó khả thi với các ngân hàng ở thời điểm hiện tại. Nhiều ngân hàng đã dần nâng cấp hệ thống công nghệ thông tin nhằm giảm thiểu chi phí nhân sự và nâng cao năng suất lao động của nhân viên, tuy nhiên để đánh giá được mức độ ảnh hưởng tại thời điểm này là quá sớm.

Ngành ngân hàng Việt Nam dường như đang bị “mắc kẹt” trong việc tìm ra hướng tăng trưởng của chính mình. Chênh lệch lãi suất khó có thể được nâng lên, bởi lẽ mức hiện tại trên 3,3%/năm với ngân hàng thương mại cổ phần gốc quốc doanh và 4,5%/năm với ngân hàng cổ phần đã khá cao, do đó, đẩy mạnh cho vay sẽ vẫn là mục tiêu quan trọng của các ngân hàng trong năm 2017.

Việc chuyển hướng sang tài chính tiêu dùng theo con đường mà VPBank đang thực hiện để cải thiện thu nhập lãi thuần đang là một giải pháp nhiều ngân hàng tính đến. Tuy nhiên, đây là lĩnh vực tiềm ẩn rủi ro cao và đòi hỏi hệ thống quản trị rủi ro tốt để kiểm soát nợ xấu.

Phát triển thu nhập từ dịch vụ và các hoạt động khác tại các ngân hàng vẫn chưa tìm được lối thoát khi tỷ trọng trên tổng thu nhập vẫn không khả quan so với trước đây. Các ngân hàng trong nước sẽ phải có những chiến lược cụ thể để gia tăng tỷ trọng của các khoản thu này trong bối cảnh thị trường cạnh tranh ngày càng quyết liệt. Techcombank là ngân hàng đang làm tốt nâng tỷ trọng nguồn thu từ dịch vụ và các hoạt động phi tín dụng.

Kiểm soát chất lượng tín dụng là việc các ngân hàng phải tiếp tục củng cố trong năm 2017. Với tỷ lệ nợ xấu được đưa về mức thấp, đặc biệt là với các ngân hàng gốc quốc doanh, việc duy trì tỷ lệ này không phải dễ dàng và mục tiêu giảm xuống thấp nữa là khó khả thi.

Những thương vụ M&A lớn trong lĩnh vực ngân hàng có thể xảy ra trong năm 2017

8 năm sau khủng hoảng tài chính, chương trình cứu trợ các nhà băng một lần nữa lại được đưa ra thảo luận tại châu Âu. Lãi suất thấp, thậm...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới

Sẽ xem xét cho nhập khẩu vàng; tổ chức đấu thầu vàng vào thứ Hai tuần tới -

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái

Tỷ giá tăng 4,9%, Ngân hàng Nhà nước bán ngoại tệ can thiệp cho các tổ chức tín dụng âm trạng thái -

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu

SHB đặt kế hoạch lợi nhuận tăng 22%, chia cổ tức tỷ lệ 16% bằng tiền và cổ phiếu -

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND

Tỷ giá nóng, doanh nghiệp nên chuyển sang vay VND

-

Lợi nhuận ngân hàng quý I/2024 phân hóa rõ nét -

Cầu vốn mua nhà sẽ tăng trưởng mạnh trở lại -

ĐHĐCĐ LPBank: Đổi tên thành Ngân hàng TMCP Lộc Phát, lên kế hoạch tăng vốn mạnh năm 2024 -

ĐHĐCĐ 2024: SeABank đặt mục tiêu tăng trưởng 28%, tăng vốn điều lệ lên 30.000 tỷ đồng -

Bất động sản ấm lên, ngân hàng kỳ vọng hãm phanh nợ xấu -

Tăng cung vàng nhưng không để “thủng” kho ngoại tệ -

Tỷ giá sẽ nguội dần từ quý II/2024, tăng vốn ngân hàng vẫn là thách thức lớn

-

1  Tin vắn Đầu tư Online ngày 19/4

Tin vắn Đầu tư Online ngày 19/4 -

2  Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024

Nhất quán mục tiêu thông xe 30 km cao tốc Diễn Châu - Bãi Vọt vào ngày 30/4/2024 -

3  Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26

Kiến nghị dùng vốn ngân sách để cứu Dự án BOT Quốc lộ 26 -

4  Lỗi thời mức giảm trừ gia cảnh

Lỗi thời mức giảm trừ gia cảnh -

5  CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

CEO Quốc Cường Gia Lai tố giác nhóm cựu Chủ tịch Địa ốc An Khang: “Đại chiến” chưa đến hồi kết

-

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam

Lễ chào cờ đầu tuần - nét văn hóa đặc biệt tại C.P. Việt Nam -

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh

“Chuyển đổi kép” - chuyển đổi số để chuyển đổi xanh -

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam

Pfizer Việt Nam, VNVC và Tâm Anh hợp tác nâng cao giải pháp sức khỏe tại Việt Nam -

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP

VitaDairy và KPMG Việt Nam ký kết hợp tác khởi động dự án chuyển đổi số V-UP -

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024"

Lộ diện những tài năng dự Vòng chung kết khu vực cuộc thi "Chiến lược kinh doanh 2024" -

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024

Herbalife Việt Nam nhận giải thưởng Rồng Vàng 2024