Đại biểu Quốc hội: Phải quản lý được khối lượng vàng giao dịch

Đại biểu Quốc hội: Phải quản lý được khối lượng vàng giao dịch -

Đại biểu Quốc hội: Phải quản lý được khối lượng vàng giao dịch

-

Đẩy mạnh giải ngân vốn đầu tư công, tăng cường quản lý thị trường vàng

Đẩy mạnh giải ngân vốn đầu tư công, tăng cường quản lý thị trường vàng -

Thành lập Trung tâm Xúc tiến đầu tư, thương mại và hỗ trợ doanh nghiệp Thừa Thiên Huế

Thành lập Trung tâm Xúc tiến đầu tư, thương mại và hỗ trợ doanh nghiệp Thừa Thiên Huế -

Quảng Bình xây dựng kế hoạch triển khai Quy hoạch tỉnh

Quảng Bình xây dựng kế hoạch triển khai Quy hoạch tỉnh -

Phương pháp xác định giá phát điện, hợp đồng mua bán điện áp dụng từ 1/6/2024 -

Tháng 5/2024, dự báo TP.HCM tiêu thụ tới 100 triệu kWh mỗi ngày

Soi nợ của chính quyền địa phương

Đỗ Thiên Anh Tuấn (Đại học Fulbright Việt Nam)

- 12/06/2017 08:14

Việc quản lý nợ công nói chung, thâm hụt ngân sách nói riêng cần phải đặt sự chú ý vào năng lực tài khóa cụ thể của các địa phương, thay vì trên bình diện tổng thể chung như hiện nay.

TIN LIÊN QUAN

Nợ của chính quyền địa phương chủ yếu phát sinh do chính quyền địa phương đi vay để bổ sung vốn đầu tư xây dựng công trình kết cấu hạ tầng theo quy định tại Khoản 3, Điều 8 của Luật Ngân sách nhà nước năm 2002. Một số địa phương như TP.HCM, Hà Nội, Đồng Nai, Đà Nẵng đã và/hoặc đang phát hành trái phiếu chính quyền địa phương theo quy định tại Nghị định 141/2003/NĐ-CP của Chính phủ.

Trong xu hướng đẩy mạnh tính tự chủ và phân cấp tài khóa, việc phát hành trái phiếu của chính quyền địa phương có thể sẽ tiếp tục được mở rộng thêm ở nhiều địa phương khác. Điều này sẽ đặt ra nhiều thách thức mới cho Chính phủ trong việc vừa đẩy mạnh phân cấp ngân sách, vừa đảm bảo nâng cao năng quản lý nợ của chính quyền địa phương. Tuy nhiên, việc phân cấp tự chủ tài khóa và vay nợ cho các địa phương có năng lực tài khóa tốt chưa hẳn là đáng ngại bằng việc bao cấp vốn cho các địa phương có khả năng tự chủ tài khóa rất kém.

|

| . |

Cho đến nay, các báo cáo về nợ công của Bộ Tài chính cho thấy, nợ của chính quyền địa phương có vẻ như không đáng quan ngại. Tính đến cuối năm 2015, nợ của chính quyền địa phương chỉ khoảng 33.500 tỷ đồng, chiếm 1,5% tổng số dư nợ công và tương đương gần 0,9% GDP.

Rõ ràng, nếu chỉ nhìn vào những con số trên, thì nợ của chính quyền địa phương không phải quá đáng ngại. Tuy nhiên, số nợ của chính quyền địa phương hiện nay chưa được tính đầy đủ. Trong những năm qua, tình trạng nợ đọng xây dựng cơ bản nổi lên như một mối nguy mới cho việc quản lý ngân sách và nợ công. Gần đây, nhiều người lo ngại đến vấn đề nợ đọng thuộc các chương trình xây dựng nông thôn mới.

|

| . |

Theo báo cáo của Kiểm toán Nhà nước, qua kiểm toán chương trình mục tiêu quốc gia về xây dựng nông thôn mới, một số địa phương nợ xây dựng cơ bản là 16.736 tỷ đồng, trong đó các xã đạt chuẩn nông thôn mới nợ 4.448 tỷ đồng. Mặc dù số nợ này không quá lớn so với quy mô nợ công hiện tại cũng như quy mô nền kinh tế, nhưng đối với mỗi địa phương có nợ đọng lớn, thì đó là một bài toán không đơn giản. Hơn nữa, trong bối cảnh nợ công đã ở mức cao, thì chỉ cần một giọt nước cũng có thể làm tràn ly.

Tuy nhiên, ngay cả việc tính số nợ đọng xây dựng cơ bản của các địa phương cũng vẫn chưa phản ánh hết được rủi ro nợ tiềm ẩn của khu vực này. Cho đến khi có Luật Ngân sách nhà nước sửa đổi 2015, Việt Nam không có khái niệm bội chi ngân sách địa phương. Nói khác đi, bội chi ngân sách địa phương là không được phép. Ngân sách trung ương sẽ chuyển giao ngân sách cho địa phương, nếu nguồn thu ngân sách tự có của địa phương không đáp ứng đủ nhu cầu chi tiêu.

|

| . |

Chính điều này đã làm cho con số báo cáo bội chi ngân sách hàng năm không phản ánh đúng bản chất nguồn gốc gây bội chi ngân sách quốc gia. Cũng chính vì không xác định rõ địa chỉ gây bội chi ngân sách nằm ở các địa phương, nên các giải pháp thời gian qua chỉ mang tính chung chung, thiếu khả thi, thậm chí là cào bằng.

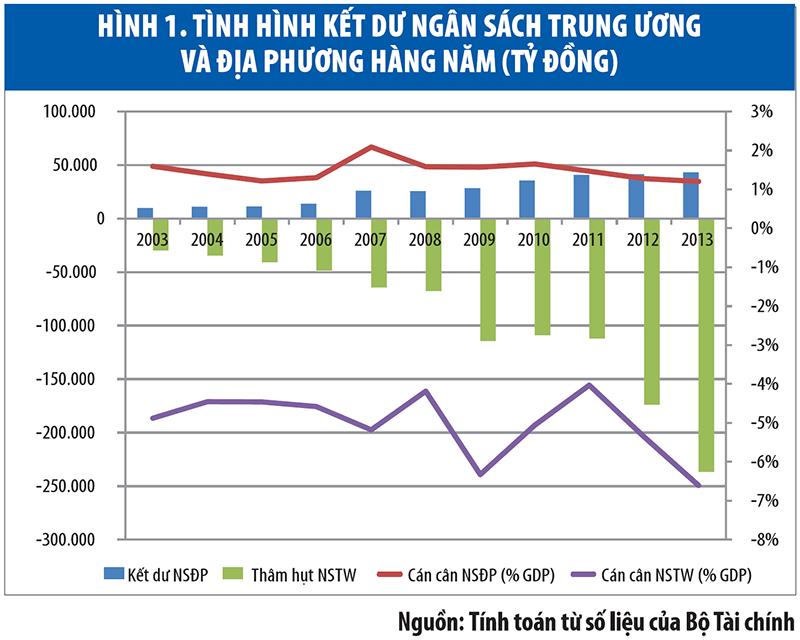

Số liệu quyết toán ngân sách của Bộ Tài chính giai đoạn 2003-2013 cho thấy, cân đối ngân sách trung ương bình quân giai đoạn này bị thâm hụt xấp xỉ 5% GDP. Trong khi đó, cân đối ngân sách địa phương lại thặng dư bình quân 1,5% GDP. Điều này được thể hiện rất rõ khi mỗi năm ngân sách địa phương luôn có kết dư hơn 40.000 tỷ đồng. Kết quả này có thể khiến nhiều người nhầm tưởng các địa phương không phải là địa chỉ gây thâm hụt ngân sách.

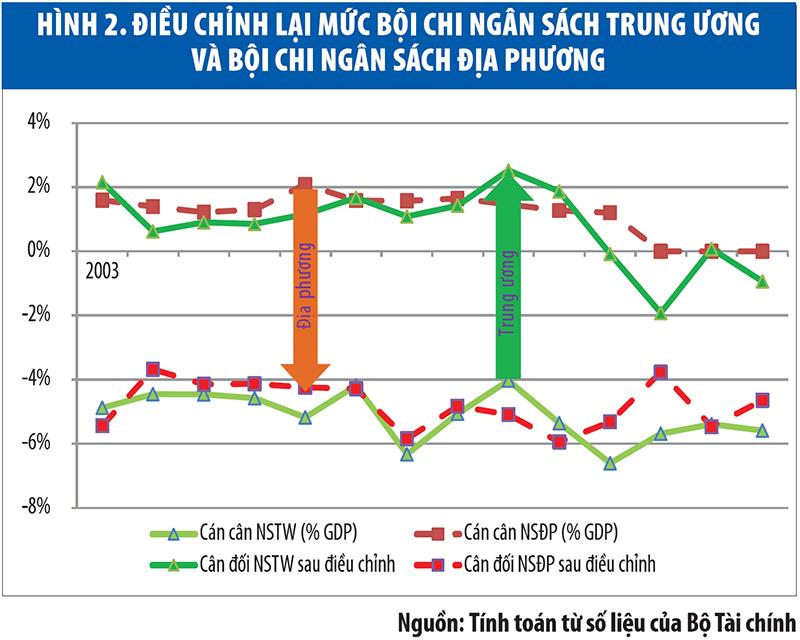

Sở dĩ các địa phương luôn có kết dư ngân sách hàng năm là do các địa phương đã được ngân sách trung ương “bao” thâm hụt ngân sách. Khoản chuyển giao ngân sách của trung ương dành cho địa phương đã làm mờ đi khoản bội chi ngân sách mà nếu như không có khoản chuyển giao này thì địa phương đó đã bị bội chi ngân sách. Giả sử chúng ta làm phép toán đơn giản điều chuyển ngược trở lại các khoản chi chuyển giao ngân sách dành cho các địa phương, thì kết quả cho thấy một điều hết sức thú vị.

Hình 2 cho thấy bội chi ngân sách trung ương và ngân sách địa phương trước và sau khi điều chỉnh phần chi chuyển giao của ngân sách trung ương dành cho các địa phương. Theo đó, sau khi đã điều chỉnh ngân sách trung ương sẽ có thặng dư hoặc thâm hụt nhẹ, trong khi ngân sách địa phương lại bị thâm hụt nặng nề.

Kết quả này hàm ý rằng, việc quản lý nợ công nói chung, thâm hụt ngân sách nói riêng cần phải đặt sự chú ý vào năng lực tài khóa cụ thể của các địa phương, thay vì trên bình diện tổng thể chung như hiện nay. Nhận diện thực trạng năng lực tài khóa của các địa phương là không quá khó, nhưng câu hỏi hóc búa đặt ra hiện nay là làm sao để các địa phương “tự nguyện” cắt giảm chi tiêu của mình?

Sẽ không có địa phương nào sẵn sàng làm điều đó, càng không có địa phương nào chấp nhận đi tiên phong để thử nghiệm cải cách cả. Nếu bỏ phiếu dựa theo số đông các địa phương thì cũng không khả thi, bởi chiếm áp đảo vẫn là các địa phương có năng lực tài khóa kém và không nhiều địa phương muốn tự chủ tài khóa, đặc biệt là tự chủ về chi ngân sách.

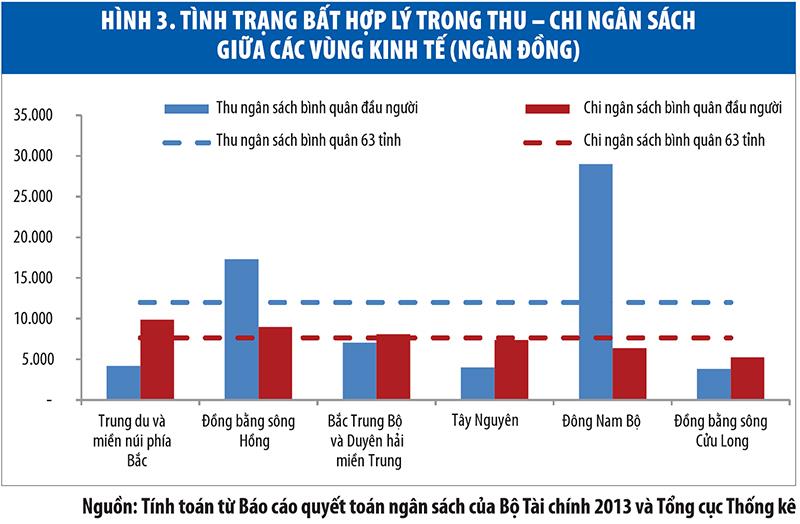

Tuy nhiên, có một số nguyên tắc phân bổ ngân sách có thể đảm bảo duy trì sự công bằng giữa các địa phương, nhưng vẫn giúp cải thiện hiệu quả Pareto. Trước hết, chúng ta hãy phân tích tình trạng mất cân bằng ngân sách nghiêm trọng đang xảy ra giữa các địa phương hiện nay như thế nào.

Hình 3 cho thấy vùng Đông Nam Bộ đóng góp nguồn thu ngân sách chủ yếu tính bình quân trên mỗi người dân, trong khi vùng Trung du và miền núi phía Bắc lại nhận được số chi ngân sách đầu người lớn nhất tính theo số tuyệt đối. Chúng ta không nhìn thấy bất kỳ lý do hợp lý nào để giải thích thuyết phục cho tình trạng mất cân bằng tuyệt đối trong phân bổ ngân sách giữa các địa phương như vậy.

Mọi người đều hiểu rằng, một trong những mục tiêu của chính sách ngân sách là tái phân phối, tức đảm bảo tính công bằng về mặt phát triển giữa các vùng, địa phương. Tuy nhiên, hướng đến mục tiêu công bằng không có nghĩa là triệt tiêu hay xóa bỏ mục tiêu hiệu quả. Một chính sách tái phân phối cần được thiết kế sao cho đảm bảo tỷ lệ chi ngân sách bình quân đầu người so với thu ngân sách bình quân đầu người của các địa phương kém phát triển là cao hơn, chứ không phải là mức chi ngân sách bình quân đầu người tính theo số tuyệt đối là cao hơn so với các địa phương phát triển.

Nói khác đi, chính sách phân bổ ngân sách cần phải được điều chỉnh lại dựa trên nguyên tắc: các địa phương có tỷ lệ thu ngân sách bình quân đầu người trên thu nhập cao phải đảm bảo tỷ lệ chi ngân sách bình quân đầu trên thu nhập không thấp hơn so với tỷ lệ chi ngân sách bình quân đầu người trên thu nhập của các địa phương có tỷ lệ thu ngân sách bình quân đầu người trên thu nhập thấp và ngược lại.

Nói khác đi, để đảm bảo mục tiêu tái phân phối, chi ngân sách cho các địa phương kém phát triển cần phải cao hơn về mặt tương đối, chứ không phải cao hơn về mặt tuyệt đối so với các địa phương phát triển. Chính sách phân bổ ngân sách như hiện vậy vừa không tạo động cơ tiết kiệm, nỗ lực hướng đến tự chủ tài khóa cho các địa phương kém phát triển, mà còn làm suy giảm khả năng dẫn dắt của các địa phương phát triển.

Nói cách khác, chính sách phân cấp ngân sách hiện nay vô hình trung đang kéo những địa phương dẫn đầu xuống để giảm khoảng cách với các địa phương phát triển, thay vì kéo các địa phương kém phát triển lên cho kịp các địa phương phát triển. Để cứu vãn nền tài khóa quốc gia trước khi quá muộn, hơn lúc nào hết, cần phải có một sự đồng thuận về những cải cách, không phải giống hệt, nhưng có thể dựa theo các hàm ý đã được thảo luận trên đây.

Cách thức và giải pháp cụ thể chắc chắn cần phải bàn thêm, nhưng một lộ trình hướng đến đạt được nguyên tắc mới trong phân bổ ngân sách cần phải được đặt ra ngay từ bây giờ. Các địa phương có năng lực tài khóa tốt cần được trao quyền tự chủ ngân sách nhiều hơn, đặc biệt là các cơ chế huy động nguồn thu. Trong khi đó, các địa phương có năng lực tài khóa kém cần phải có lộ trình cụ thể để nâng tỷ lệ tự chủ ngân sách của địa phương mình thay vì hoàn toàn trông chờ vào ngân sách trung ương và tình trạng trợ cấp chéo từ các địa phương khác như hiện nay.

Nợ của doanh nghiệp nhà nước vẫn không tính vào nợ công

Dự thảo mới nhất của Luật Quản lý nợ công (sửa đổi), được Bộ trưởng Bộ Tài chính báo cáo Quốc hội sáng nay, vẫn không tính nợ của...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Quảng Bình xây dựng kế hoạch triển khai Quy hoạch tỉnh -

Phương pháp xác định giá phát điện, hợp đồng mua bán điện áp dụng từ 1/6/2024 -

Tháng 5/2024, dự báo TP.HCM tiêu thụ tới 100 triệu kWh mỗi ngày -

Bộ trưởng Nguyễn Chí Dũng: Cần 26.000 tỷ đồng để đào tạo nhân lực ngành bán dẫn -

TP.HCM: Các quy hoạch mâu thuẫn, trùng lặp gây khó khăn cho người dân và cơ quan quản lý -

Yêu cầu rà soát tình hình gia tăng nhập khẩu thép cán nóng -

Ban hành Kế hoạch thực hiện Quy hoạch khai thác, chế biến, sử dụng khoáng sản

-

SeABank kết nối hưng thịnh, tri ân khách hàng doanh nghiệp nhân 30 năm thành lập

SeABank kết nối hưng thịnh, tri ân khách hàng doanh nghiệp nhân 30 năm thành lập -

Cathay Life Việt Nam vào "Top 50 doanh nghiệp tăng trưởng xuất sắc nhất Việt Nam năm 2024"

Cathay Life Việt Nam vào "Top 50 doanh nghiệp tăng trưởng xuất sắc nhất Việt Nam năm 2024" -

MISUMI Việt Nam khuyến khích tài năng trẻ trong thiết kế máy

MISUMI Việt Nam khuyến khích tài năng trẻ trong thiết kế máy -

FPT hợp tác với USAID thúc đẩy triển khai năng lượng sạch

FPT hợp tác với USAID thúc đẩy triển khai năng lượng sạch -

Vietlott trao giải thưởng xổ số trị giá hơn 314 tỷ đồng

Vietlott trao giải thưởng xổ số trị giá hơn 314 tỷ đồng -

Mang Yang - Gia Lai hội đủ yếu tố để trở thành “thiên đường bò sữa” Việt Nam

Mang Yang - Gia Lai hội đủ yếu tố để trở thành “thiên đường bò sữa” Việt Nam