Đà Nẵng thí điểm Ki-ốt thông minh, cấp bản sao số tài liệu điện tử

Đà Nẵng thí điểm Ki-ốt thông minh, cấp bản sao số tài liệu điện tử -

Đà Nẵng thí điểm Ki-ốt thông minh, cấp bản sao số tài liệu điện tử

-

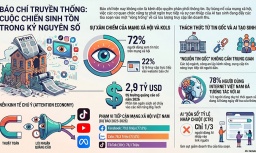

Báo chí kỷ nguyên trí tuệ nhân tạo (AI): Khi thuật toán là cộng sự và con người là “bộ lọc” cuối cùng

Báo chí kỷ nguyên trí tuệ nhân tạo (AI): Khi thuật toán là cộng sự và con người là “bộ lọc” cuối cùng -

Hướng đi nào cho báo chí tự chủ trong kỷ nguyên số?

Hướng đi nào cho báo chí tự chủ trong kỷ nguyên số? -

Kỷ nguyên AI và bài toán bảo vệ bản quyền báo chí

Kỷ nguyên AI và bài toán bảo vệ bản quyền báo chí -

NobleX "bắt tay" KienlongBank: Gỡ nút thắt lớn cho người mua nhà với nền tảng số trung gian kết nối dịch vụ tài chính -

MSB và GreenNode hợp tác chuyển đổi từ Ngân hàng Số sang Ngân hàng AI

Chặn núp bóng P2P Lending

Tú Ân

- 21/04/2022 09:22

Trong Dự thảo Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng đang được Ngân hàng Nhà nước lấy ý kiến, P2P Lending (cho vay ngang hàng) đang được đặc biệt quan tâm.

TIN LIÊN QUAN

|

| Việc đưa ra các nguyên tắc và quy định để thử nghiệm có kiểm soát với Fintech cho vay ngang hàng nói riêng, Fintech ngân hàng nói chung là cần thiết. |

Loạn núp bóng P2P Lending

Số liệu từ Ngân hàng Nhà nước cho thấy, tại Việt Nam hiện có hơn 200 công ty Fintech hoạt động như trung gian thanh toán, ví điện tử, thu hộ - chi hộ, cho vay ngang hàng, chấm điểm tín dụng, quản lý tài chính cá nhân… Trong đó, P2P Lending có khoảng 100 công ty hoạt động, rất nhiều công ty có vốn đầu tư nước ngoài từ Trung Quốc, Nga, Singapore, Indonesia…

Điều đặc biệt là, chỉ một số P2P Lending hoạt động đúng tính chất (sử dụng các dịch vụ online để kết nối nhà đầu tư với cá nhân hay doanh nghiệp muốn vay vốn), số còn lại là núp bóng P2P Lending để cho vay nặng lãi qua hình thức trực tuyến.

Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV, thời gian qua, những biến tướng của hình thức cho vay như công ty P2P lừa đảo, áp dụng lãi suất và phí cao ngất ngưởng bất chấp khả năng trả nợ của bên vay; bên vay trốn tránh trả nợ dẫn đến bên cho vay hoặc công ty P2P dùng mọi biện pháp, kể cả thuê xã hội đen đòi nợ; nhà đầu tư không hiểu rõ mô hình hoạt động và khi mất vốn kéo đến cơ quan quản lý để đòi tiền..., đã kéo theo nhiều hệ lụy kinh tế và xã hội khó lường.

“Việc cấp phép thử nghiệm cung cấp dịch vụ cho vay ngang hàng sẽ hạn chế được tình trạng lợi dụng mô hình này để cho vay lãi suất cao và lừa đảo”, TS. Cấn Văn Lực nhận xét.

Trong quá trình thử nghiệm, công ty P2P Lending không được thực hiện các hành vi: cung cấp biện pháp bảo đảm tiền vay; cung cấp dịch vụ môi giới thông tin cho việc vay tiền phục vụ hoạt động đầu tư cổ phiếu và các hoạt động mang tính rủi ro cao khác; sử dụng trái phép nguồn tiền từ khách hàng; các nhân sự sáng lập, quản lý điều hành tham gia vay, cho vay và là bên bảo đảm hoặc bảo lãnh qua giải pháp Fintech do mình vận hành…

(Dự thảo Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng)

(Dự thảo Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng)

Còn Ngân hàng Nhà nước cho rằng, Việt Nam cần sớm xây dựng một khung khổ quản lý dưới hình thức Nghị định quy định đối với hoạt động Fintech nhằm thúc đẩy đổi mới sáng tạo, hạn chế sự cạnh tranh không lành mạnh, ngăn ngừa các hành vi vi phạm pháp luật nhân danh Fintech, bảo vệ lợi ích của người sử dụng dịch vụ.

Đồng thời, quá trình vận hành khung khổ này cung cấp cơ sở thực tiễn để các cơ quan quản lý nhà nước liên quan sửa đổi, bổ sung quy định hiện hành, hoàn thiện khung khổ pháp lý, ban hành quy định quản lý theo hướng tạo thuận lợi, thích ứng đối với hoạt động Fintech trong lĩnh vực ngân hàng trong thời gian tới.

“Việc đưa ra các nguyên tắc và quy định để thử nghiệm có kiểm soát với Fintech cho vay ngang hàng nói riêng, Fintech ngân hàng nói chung là cần thiết”, Ngân hàng Nhà nước khẳng định.

Những đề xuất cho Dự thảo

Đánh giá cao việc thử nghiệm Fintech nói chung và P2P Lending nói riêng, ông Trần Việt Vĩnh, CEO Fiin Credit cho rằng, việc thử nghiệm không chỉ giúp thị trường hạn chế được tình trạng tín dụng đen núp bóng, mà còn giúp các doanh nghiệp Fintech có thể mở rộng hoạt động, nâng tầm ảnh hưởng thông qua việc mở rộng hợp tác với các tổ chức tài chính, ngân hàng, quỹ đầu tư…

Góp ý cho Dự thảo, ông Trần Việt Vĩnh khuyến nghị, trong thời gian tới, có thể sẽ tiếp tục có nhiều mô hình dịch vụ tài chính mới mà các khung khổ pháp lý chưa có quy định cụ thể, nên cơ quan quản lý cũng lường trước để đưa ra quy định có tính mở hơn.

Bên cạnh đó, việc triệt tiêu hoàn toàn các rủi ro xảy ra trong quá trình thử nghiệm là điều không thể, bởi cốt lõi của cơ chế thử nghiệm Fintech được thiết kế để nhận diện, đánh giá rủi ro, lợi ích đối với từng giải pháp Fintech và kiểm soát rủi ro (nếu có) ở mức độ cho phép. Do đó, trong quá trình tham gia thử nghiệm, các tổ chức thử nghiệm sẽ phải được theo dõi, giám sát, đánh giá một cách chặt chẽ bởi cơ quan quản lý nhà nước, qua đó kiểm soát được rủi ro phát sinh, bảo vệ lợi ích của khách hàng tốt hơn.

“Ngoài ra, quy định số lượng tham dự thử nghiệm tại Dự thảo sẽ hạn chế đối tượng tham gia. Do đó, cần điều chỉnh lại để cho phép các doanh nghiệp đáp ứng các quy định, được tham gia thử nghiệm để tạo cơ hội bình đẳng, công bằng cho các doanh nghiệp khởi nghiệp đổi mới sáng tạo”, ông Vĩnh đề nghị.

Còn ông Vương Đào, Công ty Fintech Trusting đề xuất, Nhà nước cần hoàn thiện khuôn khổ pháp lý về xử lý nợ xấu, xử lý hành vi lừa đảo chiếm đoạt tài sản đối với cá nhân, tổ chức không hoàn thành trách nhiệm thanh toán nợ, thanh toán lãi.

Trong khi đó, ông Nguyễn Minh Hoàng, chuyên gia Fintech kiến nghị, cần có các quy định về giới hạn đầu tư/cho vay của nhà đầu tư; quy định về tiêu chuẩn cấp phép, hoạt động và giám sát đối với tổ chức cung cấp nền tảng P2P; quy định về xác thực khách hàng (KYC), về công bố thông tin và kế hoạch giải quyết khi công ty P2P phá sản.

Đồng quan điểm, chuyên gia kinh tế Nguyễn Trí Hiếu đề nghị, trong cơ chế thử nghiệm phải chọn lọc kỹ, sao cho các công ty tham gia lĩnh vực này phải đúng nghĩa là cho vay ngang hàng, tức là chỉ kết nối bên vay và bên cho vay, công ty phải có địa chỉ rõ ràng, phải có vốn điều lệ nhất định…

Trong khi đó, TS. Cấn Văn Lực đề xuất, trong quá trình cấp phép thử nghiệm, cần xem xét bổ sung một số quy định như vốn điều lệ, giới hạn vốn huy động, yêu cầu các công ty P2P lập quỹ dự phòng rủi ro. Đồng thời, nghiên cứu quy định, biện pháp quản lý rủi ro hệ thống, rủi ro lan truyền trên thị trường tài chính - tiền tệ để hoàn thiện khung pháp lý cho hoạt động này.

Cảnh báo đỏ về P2P Lending biến tướng

Việc các công ty cho vay ngang hàng (P2P Lending) nước ngoài biến tướng đang hoành hành tại Việt Nam đặt ra yêu cầu bức thiết về kiểm soát, quản lý...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

NobleX "bắt tay" KienlongBank: Gỡ nút thắt lớn cho người mua nhà với nền tảng số trung gian kết nối dịch vụ tài chính -

MSB và GreenNode hợp tác chuyển đổi từ Ngân hàng Số sang Ngân hàng AI -

Hà Nội mở cổng giao dịch điện tử cho doanh nghiệp -

Tiếp tục đấu giá 76 tên miền “.vn” ngắn, đẹp, dễ nhớ -

Hình thành các Tập đoàn xuất bản - truyền thông chủ lực -

Hải Phòng đẩy mạnh xây dựng Công đoàn số vì lợi ích đoàn viên, người lao động -

Dữ liệu trở thành “giấy thông hành” cho vốn xanh và phát triển bền vững

-

SeABank triển khai Ocean Cleanup 2026, hơn 1.000 cán bộ nhân viên chung tay làm sạch bờ biển

SeABank triển khai Ocean Cleanup 2026, hơn 1.000 cán bộ nhân viên chung tay làm sạch bờ biển -

[Longform] Chủ tịch VNPT Tô Dũng Thái: VinaPhone là lực lượng tiên phong, chủ lực trong các giai đoạn phát triển của VNPT

[Longform] Chủ tịch VNPT Tô Dũng Thái: VinaPhone là lực lượng tiên phong, chủ lực trong các giai đoạn phát triển của VNPT -

Từ chiến lược tập trung đến thành quả thực tế: SCD Group ghi danh Top 3 Đại lý xuất sắc Symphony 5

Từ chiến lược tập trung đến thành quả thực tế: SCD Group ghi danh Top 3 Đại lý xuất sắc Symphony 5 -

Tổng hợp các chương trình ưu đãi lãi suất khi vay nhanh trên MoMo (cập nhật 2026)

Tổng hợp các chương trình ưu đãi lãi suất khi vay nhanh trên MoMo (cập nhật 2026) -

Công ty Xi măng Long Sơn sẻ chia, gắn bó cùng cộng đồng

Công ty Xi măng Long Sơn sẻ chia, gắn bó cùng cộng đồng -

Không chỉ bán data, Vietnamobile bước vào sân chơi giải pháp công nghệ

Không chỉ bán data, Vietnamobile bước vào sân chơi giải pháp công nghệ