Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Công ty cổ phần Chiếu xạ An Phú: Quãng trầm sau một thập kỷ M&A

Thanh Thủy

- 05/04/2024 08:14

Được ví như “con gà đẻ trứng vàng” khi kinh doanh trong lĩnh vực chiếu xạ không nhiều cạnh tranh và luôn duy trì mức biên lợi nhuận tốt, Công ty cổ phần Chiếu xạ An Phú xa rời ánh hào quang sau gần 10 năm M&A (mua bán - sáp nhập).

TIN LIÊN QUAN

|

Chính thức nhận án hủy niêm yết

Không có bất cứ thay đổi trên báo cáo kiểm toán so với báo cáo tài chính tự lập, khoản lỗ năm thứ ba liên tiếp chính thức đưa cổ phiếu APC của Công ty cổ phần Chiếu xạ An Phú (APIC) vào diện bắt buộc hủy niêm yết. Đầu tuần, thông báo từ Sở Giao dịch chứng khoán TP.HCM cho biết, mã chứng khoán này sẽ giao dịch ngày cuối cùng vào ngày 26/4 và rời sàn sau đó 3 ngày. Như mọi mã chứng khoán thuộc diện hủy niêm yết khác, cổ phiếu này sẽ chuyển sang giao dịch trên sàn UPCoM.

Dù khả năng rời sàn niêm yết là điều được lường đến nhiều tháng nay, nhưng thông tin chính thức về quyết định hủy niêm yết cũng ảnh hưởng tiêu cực đến tâm lý các cổ đông nhỏ lẻ. Giá cổ phiếu APC đỏ sàn hơn tuần qua, liên tục xác lập những mức đáy mới trong lịch sử giao dịch và đóng cửa phiên kết thúc giao dịch quý I/2024 quanh mức 7.000 đồng/cổ phiếu.

Theo các số liệu về tình hình tài chính, giá trị sổ sách trên mỗi cổ phiếu APC đến cuối năm 2023 vẫn lên tới hơn 28.000 đồng. Tương ứng, hệ số so sánh giữa thị giá cổ phiếu và giá trị sổ sách (P/B) chỉ là 0,25 lần, thấp hơn nhiều mức P/B chung của VN-Index thời điểm cuối năm 2023 (1,6 lần).

Sở dĩ giá trị sổ sách trên mỗi cổ phiếu của APIC vẫn cao là nhờ nền tảng năng lực tài chính đã được gây dựng từ các năm trước. Năm 2023, lợi nhuận sau thuế sau kiểm toán của APIC xấp xỉ 36 tỷ đồng. Cùng khoản lỗ hai năm liền trước, tổng lỗ 3 năm liên tiếp xấp xỉ 47 tỷ đồng, tương đương hơn 23% quy mô vốn điều lệ.

Tuy nhiên, nếu so với phần lợi nhuận sau thuế chưa phân phối mà doanh nghiệp chiếu xạ này tích lũy được nhiều năm qua, khoản thua lỗ chỉ làm nguồn vốn từ khoản mục lợi nhuận chưa phân phối giảm từ 310 tỷ đồng (năm 2020) xuống còn 261 tỷ đồng (năm 2023). Bộ đệm vốn từ quá khứ giúp vốn chủ sở hữu vẫn khá vững vàng (591 tỷ đồng), đóng góp gần 2/3 tổng nguồn vốn doanh nghiệp.

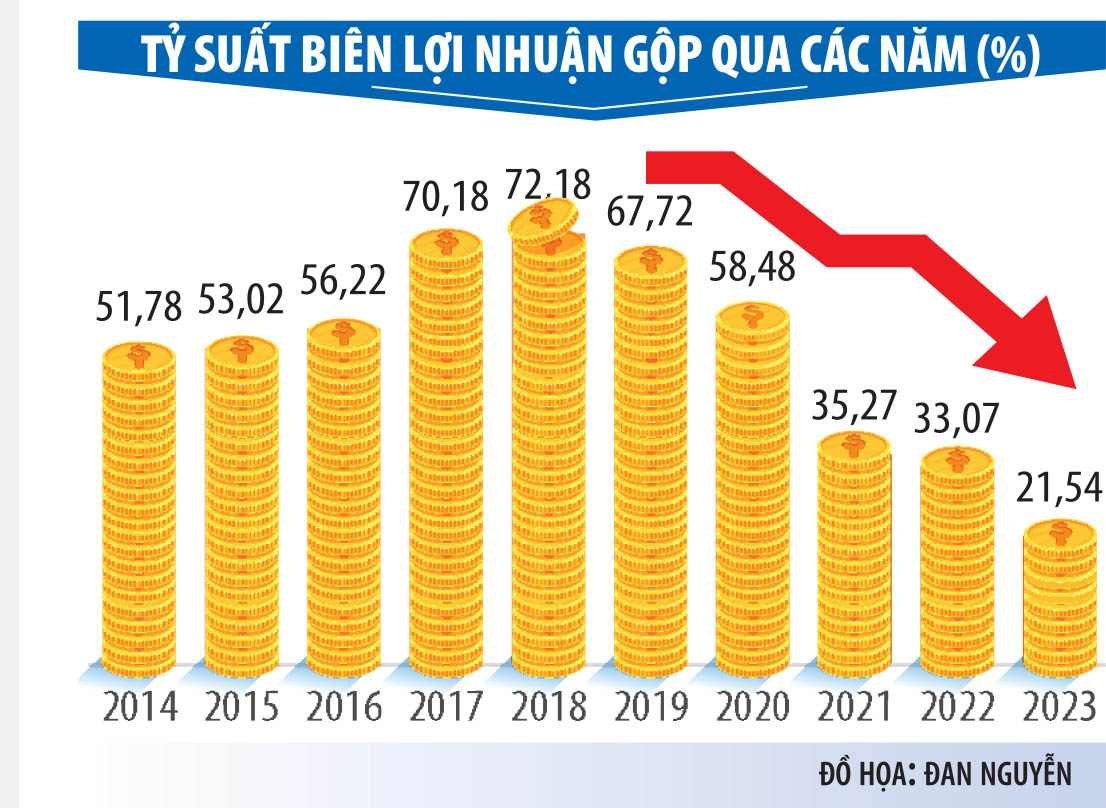

Có nhiều lý do khiến cổ đông nhỏ lẻ của APIC “nóng ruột”, mạnh tay bán cổ phiếu. Doanh thu hoạt động kinh doanh từ lĩnh vực chiếu xạ các năm qua không mấy khởi sắc, thậm chí năm 2023 chỉ đạt 118 tỷ đồng, rơi xuống mức thấp nhất từ năm 2016. Trong giai đoạn khó khăn như quý đầu năm 2023, APIC thậm chí thu không đủ bù chi. Biên lợi nhuận gộp của APIC đã hồi phục hai quý vừa qua, nhưng vẫn chưa thể trở lại mức trước dịch.

Trong khi đó, chi phí lãi vay mà APIC chi trả 3 năm qua đều đặn tăng. Cứ mỗi 100 đồng doanh thu năm 2023, APIC phải dành ra 27 đồng để chi trả lãi cho các nhà băng.

Dù từng huy động vốn thông qua chào bán cổ phần cho các cổ đông năm 2019, nhưng việc đầu tư cho Nhà máy chiếu xạ Bắc Ninh vẫn đòi hỏi nguồn vốn từ vay nợ và đẩy áp lực trả lãi tăng các năm gần đây. Nhà máy mới dù đã đi vào hoạt động, nhưng doanh thu mang về chưa tăng trưởng như kỳ vọng, có thời điểm chưa đủ bù chi phí, bao gồm cả lãi vay và chi phí khấu hao hàng kỳ.

Quãng trầm sau thập kỷ M&A

Với giá 7.000 đồng/cổ phiếu hiện tại, quy mô vốn hóa thị trường của APIC chỉ quanh 140 tỷ đồng. Sẽ rất khó để tin rằng, chỉ cách đây 6-7 năm, nhà đầu tư từng chấp nhận bỏ ra mức giá tới 90.000 đồng để sở hữu 1 cổ phiếu của doanh nghiệp này.

Hoạt động trong lĩnh vực chiếu xạ, APIC một thời được coi là “con gà đẻ trứng vàng” nhờ dòng cổ tức đều đặn, tỷ suất lợi nhuận duy trì ở mức cao, có cổ đông lớn là tổ chức tài chính tiếng tăm trên thị trường. Không chỉ hấp dẫn nhà đầu tư tài chính, cách đây 10 năm, Thái Sơn - đối thủ trong lĩnh vực chiếu xạ thời điểm đó đã mua lại hơn 50% vốn, khởi đầu cho trang mới của APIC với sự thay đổi trong cơ cấu cổ đông và nhóm lãnh đạo tại doanh nghiệp.

Thông tin từ đợt phát hành riêng lẻ cho đối tác Torus Capital hồi giữa năm 2017 kéo cổ phiếu APC tăng giá mạnh. Song mức giá chào bán công bố gây thất vọng với các cổ đông khiến cổ phiếu lao dốc. Cuối cùng, phương án tăng vốn trên cũng không được thực hiện.

Trong gần 10 năm sau M&A, đợt phát hành năm 2019 cho cổ đông hiện hữu là lần tăng vốn duy nhất kể từ sau khi APIC đổi chủ. Vậy nhưng, Dự án Nhà máy chiếu xạ tại Bắc Ninh - mục đích chính của đợt phát hành, được kỳ vọng là động lực tăng trưởng - chưa cho thấy hiệu quả sau khi đi vào hoạt động từ sau Covid-19.

Theo bà Võ Thuỳ Dương, vị CEO 9x đảm nhận vị trí lãnh đạo của APIC 10 năm qua, đơn hàng xuất khẩu thủy sản giảm ảnh hưởng trực tiếp đến sản lượng chiếu xạ và doanh thu dưới ảnh hưởng của đại dịch và nhu cầu tiêu dùng suy giảm tại các thị trường xuất khẩu lớn. Cùng với đó, thị trường cung cấp dịch vụ chiếu xạ ngày càng mang tính cạnh tranh cao, khách hàng có nhiều lựa chọn khi các đơn vị cung cấp dịch vụ tăng khả năng đáp ứng bằng việc mở nhiều dây chuyền.

Thực tế cũng ghi nhận, đối thủ cạnh tranh của APIC đang thực hiện các chính sách khuyến mãi như giảm phí dịch vụ xử lý chiếu xạ để giành thị phần. Lợi thế của APIC 10 năm trước không còn, trong khi lời giải cho bài toán tăng trưởng doanh số không thể chỉ đến từ mở rộng công suất. Điều này đòi hỏi phải có những chiến lược mới từ Ban Lãnh đạo để Công ty vượt qua quãng trầm hiện tại.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng -

LOTTE MART Tây Ninh nối dài ưu đãi sau khai trương, giảm giá đến 50%

LOTTE MART Tây Ninh nối dài ưu đãi sau khai trương, giảm giá đến 50% -

Làm lợi gần 10.000 tỷ đồng trong 6 tháng đầu năm từ những đột phá, sáng tạo của người lao động Petrovietnam

Làm lợi gần 10.000 tỷ đồng trong 6 tháng đầu năm từ những đột phá, sáng tạo của người lao động Petrovietnam