MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD -

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD

-

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác -

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán -

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026 -

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc -

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực

Giải mã cuộc đổi ngôi trên thị trường tài chính tiêu dùng

N.L

- 05/05/2022 10:04

Tăng trưởng ngoạn mục của Mcredit trong năm 2021, vốn là đỉnh điểm của khó khăn với ngành này do những ảnh hưởng tiêu cực từ đại dịch Covid-19, khiến thị trường không khỏi bất ngờ.

Bức tranh khác biệt

Số liệu từ Hiệp hội Ngân hàng Việt Nam cho biết, năm 2021, tổng dư nợ tín dụng của các công ty tài chính hội viên gần như không tăng trưởng so với cuối năm 2020. Trong khi đó, tỷ lệ nợ xấu bình quân lên tới 9-10%, cao hơn nhiều so với mức 6.5% ở cùng kỳ năm trước do đối tượng khách hàng của các công ty tài chính tiêu dùng có độ nhạy rất cao với những biến cố từ dịch bệnh.

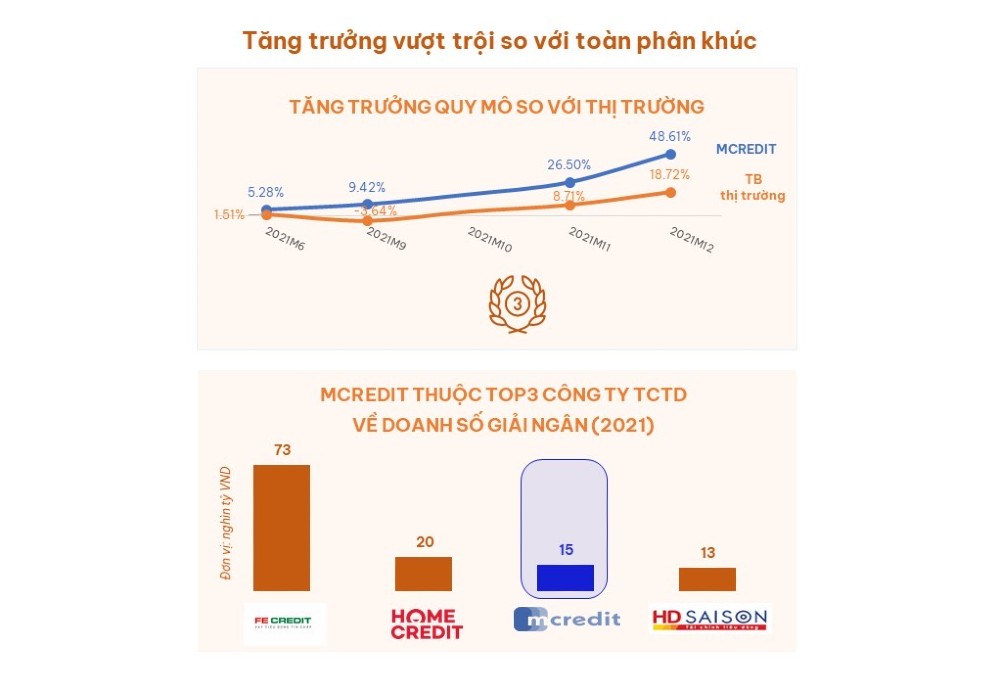

Trong bức tranh chung ấy, kết quả kinh doanh 2021 của Mcredit rất ấn tượng, dư nợ cho vay khách hàng của công ty tăng trưởng lên tới 148%, đạt hơn 15.1 nghìn tỷ đồng, tổng tài sản gần 19 nghìn tỷ đồng, lợi nhuận trước thuế đạt 601 tỷ đồng, tăng 87.5% so với 2020. Từ vị trí thứ 4 trong ngành tài chính tiêu dùng đạt được vào năm 2018, tính đến cuối năm 2021vươn lên chiếm lĩnh vị trí thứ 3 trước đó vốn thuộc về HD saison. Với thị phần hơn 9%, Mcredit đang áp sát vị trí số 2 do Homecredit nắm giữ liên tục trong nhiều năm qua (2016 – 2022).

Hai chỉ số ROE và ROA có sự cải thiện rõ rệt. Cụ thể, tính đến cuối năm 2021, ROA của Công ty xấp xỉ 3%, cao hơn so với mặt bằng các công ty tài chính tiêu dùng khác; trong khi ROE đạt gần 29%, bỏ lại khoảng khá xa so với bình quân ngành và gấp 1.5 lần so với ROE trung bình Top 5 công ty đầu ngành khác.

Là một trong những công ty tài chính tích cực hưởng ứng kêu gọi của NHNN về việc miễn, giảm lãi/ phí cho khách hàng, tổng thu nhập hoạt động của công ty chỉ tăng thêm 17.78% (tương quan so với tăng trưởng dư nợ 48.61%). Tuy nhiên, Mcredit vẫn ghi nhận biên lợi nhuận ròng cuối 2021 là 13.7%, cao hơn 5% so với năm trước (8.7%) và cao hơn bình quân thị trường 0.42%.

|

| Mcredit hiện nay đã nắm giữ vị trí Top 3 thị trường tài chính tiêu dùng Việt Nam. |

Chất lượng tài sản của Mcredit cũng là một điểm sáng trên báo cáo kết quả kinh doanh khi nợ xấu của công ty giảm từ 6.5 % trong 2020 xuống còn 6.2% trong 2021.

Chìa khóa cho sự thay đổi

Bí quyết làm nên bước chuyển mình ngoạn mục của Mcredit, theo tìm hiểu của chúng tôi, nằm ở nỗ lực chuyển đổi số mà Công ty tập trung triển khai suốt 3 năm qua.

|

| Trong năm 2021, Mcredit có sự tăng trưởng ngoạn mục cả về quy mô, hiệu quả và chất lượng tài sản. |

Thừa hưởng hệ thống lõi từ Ngân hàng MB cùng bộ sản phẩm và quy trình và kinh nghiệm xử lý giao dịch từ Ngân hàng Shinsei – Nhật bản, Mcredit phát triển nhiều module sản phẩm mới, khai phá nhiều tính năng nhằm đáp ứng và đón đầu các xu thế tiêu dùng ngày càng phong phú của thị trường.

Công nghệ cũng là chìa khóa để Công ty gia tăng tính tuân thủ và tinh thần trách nhiệm của nhân viên, nâng cao tỷ trọng tự động hóa và tính chính xác, tiện lợi trong hầu hết các khâu vận hành do đó cải thiệu hiệu quả lao động. Mức lợi nhuận thu về tính trên từng nhân viên đã tăng từ 63 triệu/ người trong 2019 lên 214 triệu/ người vào 2021. Trải nghiệm khách hàng cũng được cải thiện mạnh mẽ khi quá trình tác nghiệp được lưu vết trên hệ thống.

Lợi thế vượt trội

Mcredit đang có những lợi thế cạnh tranh khác biệt mà ít công ty tài chính tiêu dùng nào có được; trong đó, lợi thế lớn nhất chính là khả năng khai thác trên 10 triệu khách hàng hiện hữu của MBbank. Đây là nguồn khách hàng lớn, có chất lượng tốt, cơ sở dữ liệu đã được sàng lọc nên sẽ giúp Mcredit tiết giảm được tối đa chi phí tìm kiếm khách hàng.

Năng lực chuyển đổi số thành công đem lại khả năng tung ra danh mục sản phẩm phong phú, may đo theo khẩu vị khách hàng, để Mcredit có được tập khách hàng trung thành, có nhiều trải nghiệm sản phẩm dịch vụ tốt. Đây là triết lý kinh doanh đã đem lại thành công cho MBbank và Shinseibank, đang được “thổi hồn” và áp dụng quyết liệt ở Mcredit.

Với chiến lược kinh doanh rõ ràng, sở hữu những lợi thế vượt trội, nhất là văn hóa doanh nghiệp sáng tạo, hành động, Mcredit dường như không 1 chút nao núng mà đang thẳng tiến đến các mục tiêu Top 2 về quy mô và Top 1 về hiệu quả mà Công ty đã công bố quý I/2022 vừa qua.

Thị trường tài chính tiêu dùng vẫn còn những mảnh đất mới để khai phá

Tài trợ chuỗi cung ứng hay cho vay đối tượng sinh viên là những gợi mở được TS. Cấn Văn Lực đưa ra hướng đến sự đa dạng hóa hoạt động,...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD -

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác -

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán -

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

-

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc -

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực -

KIDO chuẩn bị mua một doanh nghiệp chưa đầy 1 tháng tuổi -

Roadshow F88: Cổ phiếu "đắt hàng" ngay khi chào bán ra công chúng, chuyên gia nhận định về giá -

ABBank: Lợi nhuận trước thuế luỹ kế 6 tháng năm 2026 đạt 3.016 tỷ đồng -

BIDV chi trả hơn 3.200 tỷ đồng cổ tức tiền mặt -

Doanh nghiệp vận hành chuỗi SOJO Hotels bị xử phạt

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí -

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế -

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới -

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư