Người dân giảm lực bán, vàng SJC bật tăng mạnh phiên cuối tuần

Người dân giảm lực bán, vàng SJC bật tăng mạnh phiên cuối tuần -

Người dân giảm lực bán, vàng SJC bật tăng mạnh phiên cuối tuần

-

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn -

Ông Nguyễn Lê Quốc Anh giữ chức Chủ tịch Hội đồng quản trị Eximbank

Ông Nguyễn Lê Quốc Anh giữ chức Chủ tịch Hội đồng quản trị Eximbank -

Tính năng chờ giao dịch giúp thoát bẫy thao túng tâm lý, hối thúc "chuyển tiền ngay"

Tính năng chờ giao dịch giúp thoát bẫy thao túng tâm lý, hối thúc "chuyển tiền ngay" -

Chứng khoán phiên 24/7: Thanh khoản giảm mạnh, giao dịch đột biến tại PNJ -

Sẽ có Thông tư về quản lý, kiểm định, đo lường chất lượng đối với vàng miếng, vàng trang sức

Moody's: Lợi nhuận ngân hàng Việt tăng trưởng bất chấp đại dịch, tiếp tục cải thiện trong năm 2022

Như Loan

- 09/05/2022 17:37

Moody's kỳ vọng lợi nhuận của các ngân hàng sẽ cải thiện hơn nữa trong năm 2022 nhờ áp lực dự phòng giảm khi nền kinh tế hồi phục sau đại dịch Covid-19.

Tổ chức xếp hạng tín nhiệm Moody's Investors Service (Moody's) mới đây đã có báo cáo cập nhật về ngành ngân hàng Việt Nam với nhận định hiệu quả kinh doanh sẽ cải thiện khi tác động từ đại dịch Covid- 19 suy giảm.

Theo Moody's, kết quả tài chính của các ngân hàng Việt Nam đã diễn biến tích cực trong năm 2021 bất chấp ảnh hưởng từ sự bùng phát của dịch bệnh. Doanh thu tăng đáng kể khi tỷ lệ thu nhập lãi cận biên (NIM) tiếp tục mở rộng, điều này dẫn đến tỷ suất lợi nhuận trên tài sản (ROA) gia tăng dù phải đẩy mạnh dự phòng rủi ro cho vay. Bên cạnh đó, tỷ lệ nợ có vấn đề giảm nhờ các biện pháp hỗ trợ của các cơ quan quản lý, trong khi sức khỏe nguồn vốn được cải thiện.

Tổ chức xếp hạng này cho biết, ROA bình quân của các ngân hàng được xếp hạng đã tăng lên 1,4% vào năm 2021 từ mức 1,2% trong năm 2020 nhờ thu nhập lãi thuần gia tăng. Trong đó, NIM mở rộng nhờ chi phí huy động giảm trong bối cảnh thanh khoản hệ thống dồi dào và đẩy mạnh thu hút tiền gửi không kỳ hạn, tiền gửi tiết kiệm lãi suất thấp.

Moody's dự báo, ROA của các ngân hàng được xếp hạng sẽ tiếp tục tăng trong 2022 khi áp lực dự phòng rủi ro giảm dần.

Theo đó, tỷ lệ nợ có vấn đề/tổng dư nợ cho vay tại các ngân hàng được xếp hạng đã giảm xuống 1,7% vào cuối năm 2021 từ mức 1,9% một năm trước đó. Moody's dự báo tỷ lệ nợ có vấn đề sẽ ổn định và áp lực dự phòng tại các ngân hàng sẽ giảm trong năm 2022 do hầu hết có đủ bộ đệm rủi ro.

Số liệu của đơn vị này cho thấy, ba ngân hàng có chi phí tín dụng thấp nhất hệ thống trong hai năm gần nhất là LienVietPostBank, ACB, VIB và chi phí tín dụng sẽ có xu hướng giảm vào năm 2022.

|

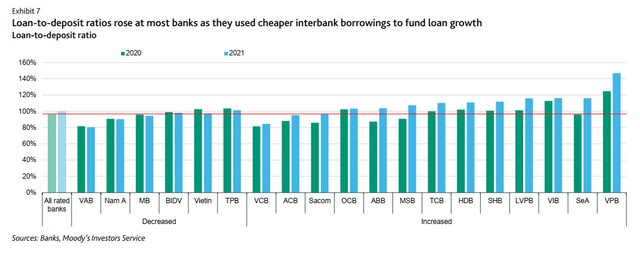

Mặt khác, tỷ lệ cho vay trên tiền gửi (LDR) của các ngân hàng đã tăng lên 100% vào cuối năm 2021 từ mức 96% một năm trước đó, do các ngân hàng đã tận dụng vay liên ngân hàng rẻ hơn để giảm các khoản tiền gửi có kỳ hạn đắt hơn. Những nhà băng sử dụng phương án này hiệu quả được Moody's đề cập bao gồm VIB, SeABank và VPBank. Tổ chức này kỳ vọng tỷ lệ LDR sẽ ổn định ở mức hiện tại do các quy định đối với việc sử dụng các nguồn vốn ngắn hạn cho vay trung và dài hạn.

|

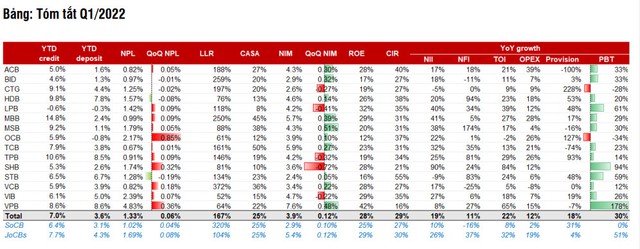

Trước đó, nhiều ngân hàng đã công bố báo cáo tài chính quý I/2022 với lợi nhuận tiếp tục tăng trưởng mạnh nhờ tận dụng được nguồn vốn giá rẻ.

Kết thúc quý I, lợi nhuận VIB đạt gần 2.300 tỷ đồng, tăng trưởng hơn 26% so với cùng kỳ và tiếp tục duy trì vị thế top đầu ngành về hiệu quả hoạt động với ROE đạt 30%.

Lợi nhuận tiếp tục tăng trưởng ấn tượng đến từ việc VIB tập trung vào danh mục tín dụng bán lẻ chất lượng cao, giảm thiểu rủi ro tập trung với gần 90% danh mục là cho vay bán lẻ và 95% có tài sản đảm bảo. Biên lãi ròng (NIM) cũng được cải thiện ở mức 4,5%, nhờ vào chi phí huy động vốn tiếp tục giảm 40 điểm cơ bản so với cùng kỳ. NIM được mở rộng chủ yếu đến từ số dư tiền gửi không kỳ hạn (CASA) tăng trưởng hơn 40% và các khoản vay từ các định chế tài chính nước ngoài tăng gần 80% so với quý 1 năm trước. Các nguồn vốn giá rẻ này giúp VIB tiếp tục duy trì chi phí huy động ở mức thấp trong diễn biến lãi suất chung trên thị trường có dấu hiệu gia tăng nhẹ.

Tương tự, NIM và CASA cũng mở rộng tại một số ngân hàng khác như ACB, MB, OCB, MSB và VPBank giúp các ngân hàng này duy trì đà tăng trưởng lợi nhuận trong quý I/2022.

|

| Nguồn: SSI Research |

Dự báo cho cả năm, nhiều đơn vị đều đánh giá lợi nhuận toàn ngành vẫn tăng trưởng tích cực nhưng sẽ có mức độ phân hóa rõ rệt. Theo đó, tiềm năng tăng trưởng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn.

SSI Research ước tính, năm 2022 tăng trưởng lợi nhuận trước thuế trung bình của các ngân hàng là 21% so với năm 2021, cao hơn mức tăng 13% của 96 công ty trong phạm vi nghiên cứu của SSI, chưa bao gồm thu nhập bất thường tiềm năng từ phí phân phối bảo hiểm độc quyền qua ngân hàng (bancassurance) hoặc thoái vốn công ty con...

Nhưng trong đó, các ngân hàng quốc doanh ước tính tăng trưởng lợi nhuận 2022 ở mức 19%, trong khi các ngân tư nhân có thể đạt mức tăng trưởng tới 22% so với năm 2021 do triển vọng tăng trưởng tín dụng tươi sáng hơn.

Moody’s nâng xếp hạng tín nhiệm của VPBank lên ngang mức xếp hạng Quốc gia

VPBank được tổ chức xếp hạng tín nhiệm Moody’s Investors Service nâng mức đánh giá tín dụng cơ sở (BCA) từ B1 lên Ba3, ngang xếp hạng quốc gia...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 24/7: Thanh khoản giảm mạnh, giao dịch đột biến tại PNJ -

Sẽ có Thông tư về quản lý, kiểm định, đo lường chất lượng đối với vàng miếng, vàng trang sức -

Bất động sản chiếm 60% giá trị phát hành trái phiếu trong 3 tuần đầu tháng 7 -

Lợi nhuận SJC tăng vọt, bác thông tin 170.876 viên đá không phải kim cương -

Vàng SJC tiếp tục lao dốc, thấp hơn các thương hiệu khác 3-4 triệu đồng/lượng -

PNJ công bố danh sách cửa hàng mua lại vàng và khung giờ giao dịch 15-17h mỗi ngày -

Vàng thế giới tăng, giá trong nước giảm mạnh, chênh lệch chưa tới 5 triệu đồng/lượng

-

Agribank triển khai chương trình "Vốn ưu đãi - Kinh doanh bứt phá", đa dạng giải pháp vốn đồng hành cùng khách hàng

Agribank triển khai chương trình "Vốn ưu đãi - Kinh doanh bứt phá", đa dạng giải pháp vốn đồng hành cùng khách hàng -

TTA LAND trở thành đối tác chiến lược phân phối The Agula

TTA LAND trở thành đối tác chiến lược phân phối The Agula -

Lương Sơn chuyển mình: Đất nền Hoà Sơn hút dòng tiền nhờ hạ tầng đột phá

Lương Sơn chuyển mình: Đất nền Hoà Sơn hút dòng tiền nhờ hạ tầng đột phá -

Nutifood và Cục Phát thanh, Truyền hình và Thông tin điện tử hợp tác phát triển nhân lực số

Nutifood và Cục Phát thanh, Truyền hình và Thông tin điện tử hợp tác phát triển nhân lực số -

Việt Nam - Nhật Bản thúc đẩy hợp tác nghiên cứu công nghệ lò phản ứng hạt nhân module nhỏ

Việt Nam - Nhật Bản thúc đẩy hợp tác nghiên cứu công nghệ lò phản ứng hạt nhân module nhỏ -

Bánh Trung thu Kinh Đô chính thức khởi động chiến dịch mùa Trăng 2026

Bánh Trung thu Kinh Đô chính thức khởi động chiến dịch mùa Trăng 2026