Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

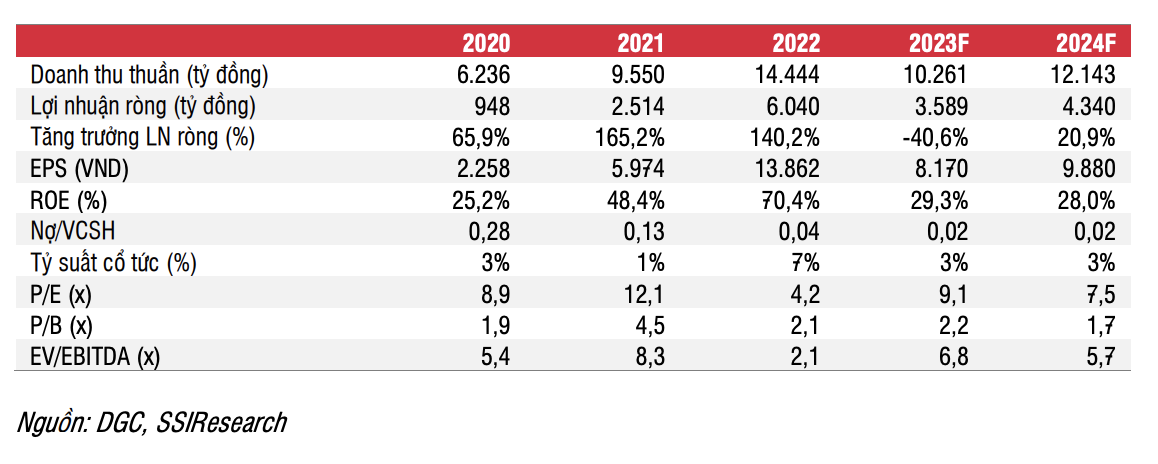

SSI Research dự phóng lợi nhuận Hoá chất Đức Giang năm 2023 giảm 40,6%, về 3.589 tỷ đồng

Duy Bắc

- 21/08/2023 08:18

Sau khi giá phốt pho vàng có dấu hiệu phục hồi, SSI Research dự báo lợi nhuận Tập đoàn Hoá chất Đức Giang (mã DGC) sẽ hồi phục trong nửa đầu năm 2023 so với đầu năm.

TIN LIÊN QUAN

Trong đó, SSI Research dự phóng năm 2023, Công ty Hoá chất Đức Giang sẽ ghi nhận doanh thu khoảng 10.261 tỷ đồng và lợi nhuận sau thuế 3.589 tỷ đồng, lần lượt giảm 28,96% và 40,6% so với thực hiện trong năm 2022. Bước sang năm 2024, ước tính lợi nhuận Công ty Hoá chất Đức Giang sẽ tăng 20,9%, lên 4.340 tỷ đồng.

|

| SSI Research dự phóng kết quả kinh doanh năm 2023 và năm 2023 của Hoá chất Đức Giang (Nguồn: SSI Research) |

SSI Research kỳ vọng lợi nhuận trong nửa cuối năm 2023 sẽ tăng 11% so với nửa đầu năm 2023 khi giá phốt pho vàng và các sản phẩm liên quan phục hồi cùng với sự phục hồi nhu cầu từ các nhà sản xuất phân bón và chất bán dẫn. Trong đó, giá phân bón DAP đã tăng khoảng 12% đến 15% so với mức thấp nhất trong tháng 7 do giá nông sản tăng.

“Giá phốt pho vàng và các sản phẩm liên quan đến phốt phát đã giảm đáng kể từ đầu năm 2023 do nhu cầu yếu từ các nhà sản xuất chip và phân phân. Tuy nhiên, mức giảm đã giảm tốc trong quý II/2023 so với quý I/2023. Trong đó, giá phốt pho vàng đã giảm 17% so với cùng kỳ trong quý II/2023, thấp hơn mức giảm 21% so với cùng kỳ trong quý I/2023”, SSI Research cho biết.

Kinh doanh lao dốc, Hoá chất Đức Giang báo lãi quý II/2023 giảm trên 50%

Xét về hoạt động kinh doanh, trước đó, trong quý II/2023, Hoá chất Đức Giang ghi nhận doanh thu đạt 2.413,65 tỷ đồng, giảm 39,7% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 881,81 tỷ đồng, giảm 53,5% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp giảm mạnh từ 53,2%, về chỉ còn 39%.

Trong kỳ, lợi nhuận gộp giảm 55,8% so với cùng kỳ, tương ứng giảm 1.187,64 tỷ đồng, về 940,25 tỷ đồng; doanh thu tài chính tăng 68,2%, tương ứng tăng thêm 73,45 tỷ đồng, lên 181,22 tỷ đồng; chi phí tài chính giảm 47,2%, tương ứng giảm 22,2 tỷ đồng, về 24,79 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 24,3%, tương ứng giảm 46,41 tỷ đồng, về 144,59 tỷ đồng và các hoạt động khác biến động không đáng kể.

Như vậy, trong kỳ mặc dù đã tiết giảm chi phí tài chính, bán hàng, quản lý doanh nghiệp và đồng thời tăng doanh thu tài chính nhưng lợi nhuận vẫn lao dốc, chủ yếu do lợi nhuận gộp suy giảm mạnh.

Công ty cho biết nguyên nhân lợi nhuận giảm do sản lượng tiêu thụ và giá bán một số mặt hàng giảm nên doanh thu giảm. Trong đó, phốt pho vàng ghi nhận sản lượng tiêu thụ giảm 44%, doanh thu giảm 57%; sản phẩm WPA ghi nhận sản lượng tăng 43%, doanh thu giảm 8%; phân bón các loại ghi nhận sản lượng sản 2,26%, doanh thu giảm 0,28%.

Công ty cho biết thêm sản lượng tiêu thụ giảm và giá bán giảm do sức mua trên thị trường trong nước và thế giới giảm.

6 tháng đầu năm 2023 lợi nhuận giảm 49,9%

Luỹ kế trong nửa đầu năm 2023, Hoá chất Đức Giang ghi nhận doanh thu đạt 4.896,76 tỷ đồng, giảm 35,9% so với cùng kỳ và lợi nhuận sau thuế giảm 49,9%, về 1.704,6 tỷ đồng.

Như vậy, lợi nhuận quý II (giảm 53,5%) đã giảm mạnh hơn mức lợi nhuận giảm trong 6 tháng đầu năm (giảm 49,9%).

Được biết, trong năm 2023, Hóa chất Đức Giang đặt kế hoạch doanh thu 10.875 tỷ đồng, giảm 24,7% so với cùng kỳ và lợi nhuận sau thuế dự kiến chỉ là 3.000 tỷ đồng, giảm 50,3% so với thực hiện trong năm 2022.

Như vậy, kết thúc 6 tháng đầu năm 2023, Hoá chất Đức Giang mới hoàn thành được 56,8% so với kế hoạch lợi nhuận năm.

Trước đó, tại ĐHĐCĐ thường niên 2023, ông Đào Hữu Huyền, Chủ tịch HĐQT Hóa chất Đức Giang thừa nhận, sau năm đại thắng 2022 với lợi nhuận đạt 6.036,98 tỷ đồng, tăng 140,2% so với năm 2021, chưa biết đến năm nào, Công ty mới quay trở lại mức lợi nhuận kỷ lục này.

“Dự phòng cho kịch bản giá phốt pho vàng và giá phân bón giảm, Hóa chất Đức Giang đặt kế hoạch lợi nhuận giảm một nửa trong năm 2023, về 3.000 tỷ đồng”, ông Đào Hữu Huyền lý giải đặt kế hoạch giảm mạnh trong năm 2023.

Quay trở lại Báo cáo tài chính quý II, bên cạnh lợi nhuận suy giảm, trong 6 tháng đầu năm 2023, dòng tiền kinh doanh chính ghi nhận dương 828,9 tỷ đồng, giảm 1.877,8 tỷ đồng so với cùng kỳ (cùng kỳ dương 2.706,7 tỷ đồng). Ngoài ra, dòng tiền đầu tư ghi nhận âm 1.038 tỷ đồng và dòng tiền tài chính ghi nhận âm 1.254,9 tỷ đồng.

Tính tới 30/6/2023, tổng tài sản của Hoá chất Đức Giang tăng 2% so với đầu năm, tương ứng tăng thêm 267,4 tỷ đồng, lên 13.672,6 tỷ đồng. Trong đó, tài sản chủ yếu tiền và đầu tư tài chính ngắn hạn ghi nhận 8.592,4 tỷ đồng, chiếm 62,8% tổng tài sản; tài sản cố định ghi nhận 1.717 tỷ đồng, chiếm 12,6% tổng tài sản; các khoản phải thu ngắn hạn ghi nhận 1.580,5 tỷ đồng, chiếm 11,6% tổng tài sản và các khoản mục khác.

Đóng cửa phiên giao dịch ngày 18/8, cổ phiếu DGC giảm 5.100 đồng về 70.500 đồng/cổ phiếu.

Hoá chất Đức Giang đã chi 635 tỷ đồng để thâu tóm 100% vốn tại Phốt pho 6

Sau thâu tóm Ắc quy Tia Sáng, CTCP Tập đoàn Hoá chất Đức Giang (mã DGC – sàn HoSE) tiếp tục thâu tóm thêm CTCP Phốt pho 6.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Thể chế khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số phải trở thành động lực phát triển

Thể chế khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số phải trở thành động lực phát triển -

Green i-Park thăm và làm việc với Lotte Seoul và Tập đoàn Daewoo E&C Hàn Quốc

Green i-Park thăm và làm việc với Lotte Seoul và Tập đoàn Daewoo E&C Hàn Quốc -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Mondelez Kinh Đô ba năm liên tiếp là "Nơi làm việc tốt nhất châu Á"

Mondelez Kinh Đô ba năm liên tiếp là "Nơi làm việc tốt nhất châu Á" -

Hinode Mall tuyển dụng hơn 300 nhân sự trước ngày khai trương

Hinode Mall tuyển dụng hơn 300 nhân sự trước ngày khai trương -

SHBFinance được Ngân hàng Nhà nước chấp thuận chuyển đổi hình thức pháp lý, đánh dấu cột mốc mới trong hành trình phát triển

SHBFinance được Ngân hàng Nhà nước chấp thuận chuyển đổi hình thức pháp lý, đánh dấu cột mốc mới trong hành trình phát triển