CTCK Bảo Việt (BVSC)

|

Với việc đưa nhà máy mới đi vào hoạt động, chúng tôi kỳ vọng Công ty Cổ phần Hóa chất Việt Trì (mã HVT) sẽ có tăng trưởng tốt hơn, đồng biên lợi nhuận cũng sẽ cải thiện trong thời gian tới khi dây chuyền đã đi vào hoạt động ổn định. Mức tăng trưởng lợi nhuận sau thuế của HVT trong năm 2016 và 2017 chúng tôi ước tính lần lượt ở mức 45% và 46,2%.

Mức giá hiện tại của HVT tương đương với P/E forward 2017 là 5,06 lần, tương đối hấp dẫn. Với nhu cầu rất lớn của thị trường cùng sự phát triển mạnh của các ngành công nghiệp như dệt, nhuộm, giấy, thực phẩm, xử lý nước,.. chúng tôi cho rằng mảng sản phẩm chính của HVT là Xút - Clo còn nhiều tiềm năng tăng trưởng.

Cùng với đó, HVT có lịch sử chi trả cổ tức khá ổn định và hấp dẫn với mức 15%/vốn điều lệ. Do vậy, chúng tôi khuyến nghi OUTPERFORM đối với cổ phiếu HVT, mức giá kỳ vọng của chúng tôi đối với cổ phiếu HVT là 25.053 đồng/cổ phần.

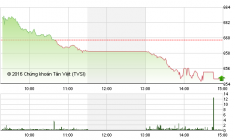

2. Kỳ vọng giá cổ phiếu PVS sẽ quay lại test vùng hỗ trợ 16-16,5

CTCK KIS Việt Nam (KIS)

Chỉ báo kỹ thuật Stochastic(15,3) của cổ phiếu Tổng CTCP Dịch vụ Kỹ thuật dầu khí Việt Nam (mã PVS) đã cắt lên đường tín hiệu cho tín hiệu mua ngắn hạn sau giai đoạn phân kỳ nhẹ trước đó.

Chỉ báo ADX cũng đã giảm dần trong các phiên gần đây, cho thấy xu hướng giảm của PVS đang có dấu hiệu hãm lại, nhất là khi PVS đang sắp tiếp cận đến ngưỡng hỗ trợ mạnh MA200 đang chuyển động quanh vùng 16-16,5.

Tuy nhiên, thanh khoản PVS vẫn đang ở mức thấp, chỉ đạt khoảng 50% mức bình quân 20 phiên. Do đó, chưa thể kỳ vọng PVS có thể tiến xa trong ngắn hạn. PVS có thể sẽ gặp lực cản đáng kể tại vùng kháng cự 17-17.5, vùng có sự hiện diện của hai đường MA(35) và MA(20).

Trong ngắn hạn, PVS có thể chịu áp lực bán tại vùng 17-17,5, do đó chúng tôi kỳ vọng PVS sẽ quay trở lại test vùng hỗ trợ 16-16,5. Nhà đầu tư chỉ nên mua vào khi có sự tham gia tích cực của khối lượng giao dịch (duy trì được trên 2 triệu cổ phiếu/phiên) cũng như giá quay về test vùng hỗ trợ nói trên. Ngưỡng cắt lỗ đặt tại 15.