Lãnh đạo Đắk Lắk cam kết tháo gỡ điểm nghẽn về môi trường đầu tư, kinh doanh

Lãnh đạo Đắk Lắk cam kết tháo gỡ điểm nghẽn về môi trường đầu tư, kinh doanh -

Lãnh đạo Đắk Lắk cam kết tháo gỡ điểm nghẽn về môi trường đầu tư, kinh doanh

-

Đối thoại với lãnh đạo tỉnh Đắk Lắk, doanh nghiệp mong muốn tháo gỡ các thủ tục đầu tư

Đối thoại với lãnh đạo tỉnh Đắk Lắk, doanh nghiệp mong muốn tháo gỡ các thủ tục đầu tư -

Xuất khẩu tăng tốc, điện tử dẫn dắt tăng trưởng

Xuất khẩu tăng tốc, điện tử dẫn dắt tăng trưởng -

Sản xuất và tiêu thụ thép tăng trưởng tích cực

Sản xuất và tiêu thụ thép tăng trưởng tích cực -

Cuộc đại phẫu thủ tục kinh doanh: Khơi thông động lực tăng trưởng -

Phụ tải lần đầu vượt 20.000 MW: EVNNPC chủ động các giải pháp bảo đảm điện

60% CEO toàn cầu muốn chốt ngay thương vụ M&A trong năm nay

Anh Hoa

- 18/02/2023 08:41

Dù số lượng giao dịch giảm xuống dưới mức kỷ lục, nhưng xây dựng chiến lược M&A, tối ưu danh mục đầu tư vẫn là ưu tiên của CEO, là chìa khóa để chuyển đổi doanh nghiệp trong năm nay

TIN LIÊN QUAN

Các giao dịch M&A trên toàn cầu đang phải chịu tác động từ kinh tế vĩ mô, như lo ngại suy thoái kinh tế, lãi suất tăng, giá cổ phiếu giảm mạnh, căng thẳng địa chính trị - chiến tranh ở Ukraine và gián đoạn chuỗi cung ứng. Tuy nhiên, kết quả Khảo sát CEO toàn cầu của PwC vừa công bố cho thấy, 60% CEO toàn cầu không có ý định trì hoãn các giao dịch vào năm 2023.

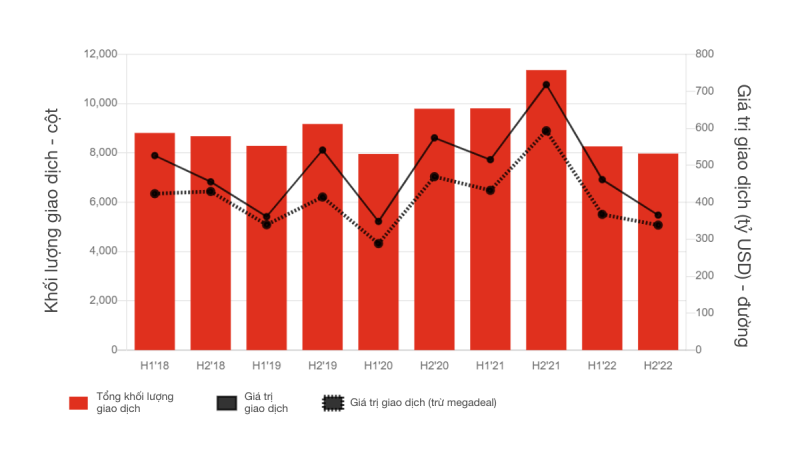

Sau khi ghi nhận số giao dịch ở mức cao kỷ lục (65.000 giao dịch) vào năm 2021, thị trường M&A toàn cầu đối mặt nhiều thách thức trong năm 2022, với khối lượng giao dịch giảm 17% và giá trị thương vụ giảm 37%. Tuy nhiên vẫn duy trì cao hơn năm 2020 và mức trước đại dịch.

Trong nửa cuối năm 2022, giao dịch tiếp tục suy yếu hơn so với năm 2021 - giảm 25% khối lượng và 51% giá trị. Tuy vậy, tình hình kinh tế vĩ mô và các yếu tố địa chính trị có tác động không đồng đều đến thị trường M&A.

Ấn Độ là một ví dụ ngoại lệ của năm 2022 khi sở hữu số lượng giao dịch tăng 16% và khối lượng tăng 35%, đạt mức cao kỷ lục so với mức giảm hai con số ở Mỹ, Trung Quốc và nhiều vùng lãnh thổ khác.

|

Báo cáo cho thấy hoạt động M&A, đặc biệt là tối ưu hóa danh mục đầu tư tiếp tục là cơ hội chiến lược cho những nhà đầu tư trên thị trường bất chấp những thách thức đến từ kinh tế vĩ mô và địa chính trị. Đây vẫn là công cụ giúp các CEO tái định vị doanh nghiệp của họ, thúc đẩy tăng trưởng và đạt được kết quả bền vững trong dài hạn.

Trên thị trường toàn cầu trong năm 2022 bất chấp chi phí năng lượng cao hơn và những bất ổn trong khu vực nhưng khu vực châu Âu, Trung Đông và châu Phi (EMEA) có số lượng giao dịch nhiều hơn châu Mỹ và Châu Á - Thái Bình Dương. Điều này cho thấy sự dịch chuyển của các nhà đầu tư khi tìm kiếm cơ hội và tăng trưởng ở các thị trường nước ngoài.

Tại Trung Đông và châu Phi, khối lượng và giá trị giao dịch giảm lần lượt 12% và 37% từ năm 2021 đến 2022. Với khoảng 20.000 giao dịch vào năm 2022, hoạt động trong khu vực này vẫn cao hơn 17% so với mức trước đại dịch năm 2019.

Trong khi đó, tại châu Mỹ, khối lượng và giá trị giao dịch (khoảng 18.000 giao dịch) đã giảm lần lượt 17% và 40% trong khoảng thời gian từ năm 2021 đến 2022. Giá trị giao dịch bị ảnh hưởng nặng nề. Số lượng giao dịch quy mô lớn ở Mỹ (có giá trị vượt quá 5 tỷ USD) bị giảm từ 81 xuống 42 từ năm 2021 đến 2022.

Tại Châu Á - Thái Bình Dương (khoảng 16.000 giao dịch), khối lượng và giá trị giao dịch giảm lần lượt 23% và 33% trong giai đoạn 2021 - 2022. Trung Quốc ghi nhận sự sụt giảm lớn nhất, với khối lượng và giá trị giao dịch lần lượt giảm 46% và 35%. Nguyên nhân do bị ảnh hưởng của Covid-19 và nhu cầu xuất khẩu suy giảm.

Điều này khiến các công ty muốn tiếp cận thị trường châu Á đang tìm kiếm cơ hội đầu tư ngoài Trung Quốc, như Ấn Độ, Nhật Bản và các quốc gia khác trong khu vực Đông Nam Á. Trong đó, Ấn Độ đã nổi lên như một điểm đến đầu tư hấp dẫn, vượt qua Nhật Bản và Hàn Quốc về giá trị thương vụ và xếp thứ hai trong khu vực chỉ sau Trung Quốc. Trong khi đó, hoạt động M&A ở Châu Á Thái Bình Dương trở lại mức trước đại dịch vào năm 2022

Theo Ông Ong Tiong Hooi, Lãnh đạo Dịch vụ Tư vấn giao dịch, PwC Việt Nam, nền kinh tế toàn cầu hiện nay đang phải đối mặt với nhiều áp lực như lạm phát và suy thoái kinh tế, trong đó thị trường M&A Việt Nam cũng không ngoại lệ.

Mặc dù vậy, các chuyên gia vẫn nhận định Châu Á - Thái Bình Dương là “điểm tốt nhất” cho tăng trưởng toàn cầu. Nguyên nhân do khu vực này có sự chuyển giao tài sản giữa các thế hệ, đẩy mạnh hiện đại hóa nội ngành. Đặc biệt, dòng chảy thương mại giữa các quốc gia châu Á ngày càng tăng và mối quan tâm mới đối với môi trường, xã hội và quản trị (ESG).

Thời gian gần đây, thị trường đang chứng kiến nhiều thương vụ hợp nhất ở những thị trường phân mảnh để mở rộng quy mô, thoái vốn chiến lược khỏi một số doanh nghiệp Việt Nam để cân đối dòng tiền nhằm đối phó với áp lực đáo hạn trái phiếu.

Ngoài ra, xu hướng chia tách công ty đối với các công ty gia đình có quy mô lớn có liên quan đến các việc chuyển giao tài sản, tiến hành thương vụ để thúc đẩy đổi mới và sáng tạo, và bán một phần doanh nghiệp hoặc cổ phần để có vốn tài trợ cho hoạt động mở rộng chiến lược - đặc biệt là trong khu vực Đông Nam Á để quản lý căng thẳng chính trị và chuỗi cung ứng trong khu vực.

Thị trường M&A năm 2022, các yếu tố tạo động lực và triển vọng cho năm 2023

Có thể kỳ vọng những cơ hội mua bán - sáp nhập (M&A) doanh nghiệp tại Việt Nam vẫn sẽ rất phong phú trong năm 2023.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sản xuất và tiêu thụ thép tăng trưởng tích cực -

Cuộc đại phẫu thủ tục kinh doanh: Khơi thông động lực tăng trưởng -

Phụ tải lần đầu vượt 20.000 MW: EVNNPC chủ động các giải pháp bảo đảm điện -

Hãng hàng không thuộc sở hữu của Bầu Hiển tiếp tục gia tăng đội bay -

GE Vernova cung cấp công nghệ H-Class cho Nhiệt điện LNG Quảng Trạch II -

Bộ Công thương sắp tổ chức Hội nghị thúc đẩy xuất khẩu -

A.P. Moller - Maersk và HATECO mở rộng hợp tác, thúc đẩy phát triển logistics Việt Nam

-

Phát huy tối đa năng lực hạ tầng logistic, đảm bảo nguồn cung than

Phát huy tối đa năng lực hạ tầng logistic, đảm bảo nguồn cung than -

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam -

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam -

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt -

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á -

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương