TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025 -

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

-

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng -

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng -

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7

Doanh nghiệp bảo hiểm “nặng gánh” chi phí bồi thường

Thanh Thủy

- 19/02/2023 10:37

Dù lãi suất tăng được đánh giá là một động lực tăng trưởng quan trọng của các doanh nghiệp bảo hiểm, nhưng lợi nhuận của họ phần lớn đi lùi trong năm qua.

TIN LIÊN QUAN

|

Doanh thu bứt phá, nhưng lợi nhuận kém sắc

Theo số liệu của Tổng cục Thống kê, tăng trưởng doanh thu phí bảo hiểm đã hồi phục mạnh, đặc biệt ở lĩnh vực phi nhân thọ. Doanh thu phí toàn thị trường bảo hiểm tăng 16,2% trong năm 2022, trong đó doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 15,8%, lĩnh vực bảo hiểm phi nhân thọ tăng 17,3% so với năm 2021.

Trước đó, ở giai đoạn chịu ảnh hưởng bởi dịch bệnh, doanh thu phí bảo hiểm phi nhân thọ chỉ tăng vài phần trăm, riêng năm 2021 tăng vỏn vẹn 1,7%. Dù vậy, mặt tích cực của giai đoạn thực hiện giãn cách xã hội đối với lĩnh vực bảo hiểm là đã kéo tỷ lệ bồi thường của cả con người và xe cơ giới xuống mức thấp.

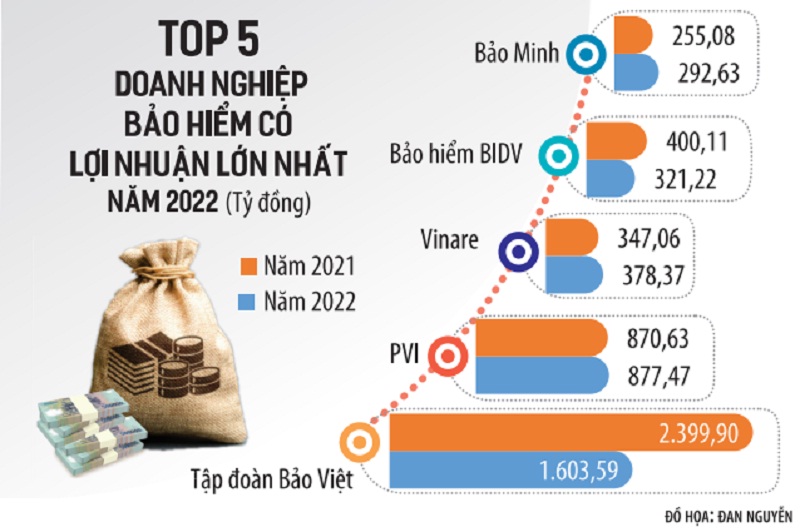

Năm 2022, chi phí bồi thường tăng cùng việc nhiều công ty bảo hiểm không đạt được lợi nhuận từ hoạt động tài chính cao như năm 2021 là nguyên nhân chính khiến bức tranh lợi nhuận các doanh nghiệp bảo hiểm không mấy tích cực, bất chấp sự phục hồi của doanh thu. Riêng ở nhóm doanh nghiệp bảo hiểm trên sàn, tổng lợi nhuận 12 công ty giảm gần 29,5% so với năm 2021.

Trong đó, Bảo hiểm Bưu điện (PTI) là doanh nghiệp duy nhất thua lỗ trong năm 2022 khi lợi nhuận sau thuế âm tới hơn 352 tỷ đồng. Lý do khiến doanh nghiệp bảo hiểm này thua lỗ lớn sau khi báo lãi kỷ lục năm 2021 là chi phí bồi thường bảo hiểm đã tăng 747 tỷ đồng, tương đương mức tăng 35% so với mức nền thấp cùng kỳ.

Ngoài ra, PTI đã “cược” sai đối với sản phẩm “Vững Tâm an” - một sản phẩm mà chỉ cần bỏ ra vài trăm ngàn đồng, khách hàng có thể được chi trả hàng triệu đồng khi nhiễm Covid-19. Theo ông Lê Xuân Bách, Kế toán trưởng PTI, chương trình bảo hiểm này khiến Công ty phát sinh chi phí tới 353 tỷ đồng trong năm 2022.

Nếu không tính PTI báo lỗ lớn, quy mô lợi nhuận của các doanh nghiệp bảo hiểm vẫn giảm tới gần 20%. Tập đoàn Bảo Việt báo lãi giảm 1/3 so với năm 2021, dù tăng trưởng doanh thu đã trở lại mức hai con số. Bảo hiểm Petrolimex báo lãi giảm 42% một phần do năm trước được hoàn nhập dự phòng phí bảo hiểm khá lớn, một phần bởi chi phí tài chính và tỷ lệ bồi thường đều tăng.

Tốc độ tăng chi phí bồi thường lớn hơn mức tăng doanh thu phí bảo hiểm ở phần lớn công ty bảo hiểm khi các hoạt động kinh tế và xã hội trở lại trạng thái bình thường sau khi chạm đáy vào quý I/2022. Theo ông Vũ Thế Quân, chuyên gia phân tích Công ty Chứng khoán VNDirect, tỷ lệ bồi thường và tỷ lệ kết hợp khả năng cao sẽ tiếp tục tăng đến đầu năm 2023, ngoài do mức nền so sánh thấp cùng kỳ, còn bởi tác động tiêu cực từ các trận mưa lũ cuối năm trước.

Hai ông lớn đang trong top 5 thị phần gồm Bảo hiểm Quân đội (MIC) và Bảo Minh đều ghi nhận mức tăng trưởng doanh thu phí bảo hiểm trên 20%, nhưng chi phí bồi thường tăng trên 30% trong năm 2022. Dù vậy, sau khi trừ các chi phí khác, lợi nhuận gộp mảng kinh doanh bảo hiểm của 2 doanh nghiệp này đều có lãi và tăng trưởng so với năm 2021.

Nguyên nhân chính khiến MIC báo lãi lùi là do “hụt” thu nhập từ hoạt động tài chính, chỉ thu về lợi nhuận tương đương 15% cùng kỳ năm 2021. Lợi nhuận hoạt động tài chính giảm hơn một nửa trong quý IV và giảm 26% cả năm, nhưng Bảo Minh vẫn báo lãi tăng 14,7% so với năm 2021.

Kỳ vọng hưởng lợi từ lãi suất tăng

Lãi suất tăng được đánh giá là một động lực tăng trưởng quan trọng đối với nhóm doanh nghiệp bảo hiểm do phần lớn danh mục đầu tư nhóm này đang nằm ở tiền gửi ngân hàng và trái phiếu. Thực tế, động lực này chưa phát huy nhiều trong quý IV/2022 khi phần lãi suất được hưởng thêm chưa đủ bù cho hoạt động đầu tư trong bối cảnh thị trường chứng khoán Việt Nam có nhịp rơi sâu hồi giữa quý IV.

Tốc độ tăng chi phí bồi thường lớn hơn mức tăng doanh thu phí bảo hiểm ở phần lớn công ty bảo hiểm khi các hoạt động kinh tế và xã hội trở lại trạng thái bình thường.

Tốc độ tăng chi phí bồi thường lớn hơn mức tăng doanh thu phí bảo hiểm ở phần lớn công ty bảo hiểm khi các hoạt động kinh tế và xã hội trở lại trạng thái bình thường.

Tuy nhiên, nhìn lại từ đầu năm 2022 đến nay, lãi suất tiền gửi 12 tháng của các ngân hàng tư nhân đã tăng bình quân khoảng 2,75 điểm phần trăm và vượt mức trước khi đại dịch xảy ra. Lãi suất huy động đã và đang tiếp tục tăng mạnh được kỳ vọng là yếu tố giúp nhóm doanh nghiệp này đạt được lợi suất đầu tư tốt hơn trong các quý tới.

Hơn nữa, cùng sự mở rộng nhanh chóng của doanh thu phí bảo hiểm, quy mô tài sản của các doanh nghiệp bảo hiểm cũng tăng nhanh. Bảo Việt, với lĩnh vực hoạt động ở cả hai mảng nhân thọ và phi nhân thọ, lần đầu tiên cán mốc 8 tỷ USD tài sản vào cuối năm 2022, tăng 18,9% so với thời điểm 31/12/2021 và gấp hơn 7 lần thời điểm năm 2009. Tổng tài sản MIC cuối năm 2022 tăng 30% so với đầu năm, nâng quy mô lên 8.545 tỷ đồng.

Tính chung, quy mô tài sản 12 công ty bảo hiểm trên sàn đã tăng thêm 37.851 tỷ đồng trong năm 2022, tương đương mức tăng 15%. Trong khi đó, điểm đáng lưu ý là, vốn chủ sở hữu của các doanh nghiệp này đi ngang. Tại thời điểm cuối năm 2021, vốn chủ sở hữu chiếm gần 19,1% tổng nguồn vốn. Đến cuối năm 2022, vốn ngày càng “mỏng” hơn khi bình quân 100 đồng vốn chỉ có 16,4 đồng từ vốn chủ sở hữu.

Các đợt tăng vốn của ngành bảo hiểm khá mờ nhạt trong năm 2022, khi chỉ Bảo hiểm Nông nghiệp, MIC chi trả cổ tức bằng cổ phiếu và Bảo hiểm Petrolimex chia thưởng cổ phiếu. Phải tới gần đây, ngành bảo hiểm mới có đợt tăng vốn đáng chú ý của PVI Re với số vốn huy động được 632 tỷ đồng.

Điểm sáng đáng chờ đợi thời gian tới là kế hoạch tăng vốn của MIC vừa được Ủy ban Chứng khoán Nhà nước phê duyệt hồ sơ vào cuối năm 2022. Tuy nhiên, khả năng thành công của đợt phát hành chịu ảnh hưởng lớn bởi điều kiện thị trường, bên cạnh sức hấp dẫn của bản thân doanh nghiệp.

Doanh nghiệp bảo hiểm không được đầu tư kinh doanh bất động sản, chỉ được mua cổ phiếu

Thông tin này được Chủ nhiệm Ủy ban Kinh tế Vũ Hồng Thanh cho biết tại báo cáo giải trình dự thảo Luật kinh doanh bảo hiểm (sửa đổi) trước khi...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025 -

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng -

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng

-

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7 -

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu -

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online -

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD -

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác -

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân -

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm -

FUMAKILLA Việt Nam đầu tư 13,8 triệu USD mở rộng nhà máy tại TP. Đồng Nai

FUMAKILLA Việt Nam đầu tư 13,8 triệu USD mở rộng nhà máy tại TP. Đồng Nai -

TKV quyết liệt thúc đẩy hiệu quả công tác đầu tư, đáp ứng mục tiêu tăng trưởng

TKV quyết liệt thúc đẩy hiệu quả công tác đầu tư, đáp ứng mục tiêu tăng trưởng