Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Giá đường thế giới lao dốc, Đường Quảng Ngãi báo cáo lợi nhuận quý II/2022 tăng nhẹ 1,3%

Duy Bắc

- 26/07/2022 10:15

CTCP Đường Quảng Ngãi (mã QNS - UPCoM) bắt đầu cho thấy dấu hiệu biên lợi nhuận gộp suy giảm khi giá đường thế giới lao dốc trở lại.

TIN LIÊN QUAN

Trong quý II/2022, Đường Quảng Ngãi ghi nhận doanh thu đạt 2.201,5 tỷ đồng, tăng 8,9% so với cùng kỳ và lợi nhuận sau thuế đạt 365,3 tỷ đồng, tăng 1,3% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp giảm từ 32,3% về còn 29,9%, thấp hơn biên lợi nhuận gộp năm 2021 (Biên lợi nhuận gộp năm 2021 là 30,8%).

Trong kỳ, lợi nhuận gộp tăng 0,5% so với cùng kỳ, tương ứng tăng thêm 3,4 tỷ đồng lên 657,4 tỷ đồng; doanh thu tài chính tăng 46,5%, tương ứng tăng thêm 14,78 tỷ đồng lên 46,55 tỷ đồng; chi phí tài chính tăng 39,4%, tương ứng tăng thêm 7 tỷ đồng lên 24,75 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 3,8%, tương ứng giảm 9,54 tỷ đồng về 242,82 tỷ đồng và các hoạt động khác biến động không đáng kể.

Lũy kế trong 6 tháng đầu năm, Đường Quảng Ngãi ghi nhận doanh thu đạt 4.014,8 tỷ đồng, tăng 9,7% so với cùng kỳ và lợi nhuận sau thuế đạt 541,1 tỷ đồng, tăng 3,8% so với cùng kỳ.

Trong năm 2022, Đường Quảng Ngãi đặt kế hoạch kinh doanh với tổng doanh thu 8.000 tỷ đồng và lợi nhuận sau thuế 1.008 tỷ đồng. Như vậy, kết thúc 6 tháng đầu năm, Công ty hoàn thành được 53,7% kế hoạch lợi nhuận năm.

Xét về dòng tiền, trong 6 tháng đầu năm, dòng tiền kinh doanh chính giảm 425,5 tỷ đồng so với cùng kỳ, tương ứng giảm về dương 382,5 tỷ đồng (cùng kỳ dương 808 tỷ đồng). Ngoài ra, dòng tiền đầu tư âm 36,7 tỷ đồng và dòng tiền tài chính âm 139,7 tỷ đồng.

Tính tới 30/6/2022, tổng tài sản của Đường Quảng Ngãi tăng 6,5% so với đầu năm lên 10.513,2 tỷ đồng. Trong đó, tài sản chủ yếu tiền và đầu tư tài chính ngắn hạn đạt 4.347,8 tỷ đồng, chiếm 41,4% tổng tài sản; tài sản cố định đạt 3.986,6 tỷ đồng, chiếm 37,9% tổng tài sản; tồn kho đạt 1.484,7 tỷ đồng, chiếm 14,1% tổng tài sản.

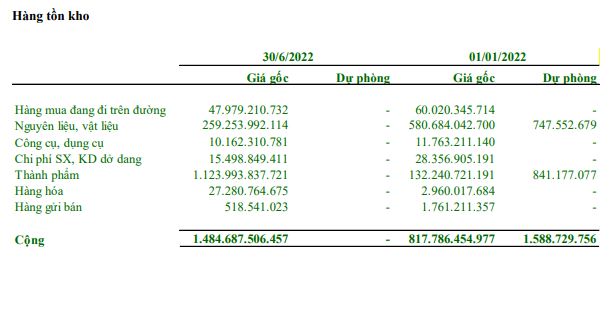

Trong kỳ, tồn kho tăng 81,9% so với đầu năm, tương ứng tăng thêm 668,5 tỷ đồng lên 1.484,7 tỷ đồng; các khoản phải thu ngắn hạn tăng 4,4% so với đầu năm, tương ứng tăng thêm 16,9 tỷ đồng lên 402,8 tỷ đồng.

|

| Cơ cấu tồn kho của QNS tính tới 30/6/2022 (Nguồn: BCTC). |

Đường Quảng Ngãi thuyết minh, tồn kho tăng chủ yếu do Công ty tăng thành phẩm từ 132,2 tỷ đồng lên 1.124 tỷ đồng; ngược lại, Công ty giảm nguyên liệu, vật liệu từ 580,7 tỷ đồng về 259,3 tỷ đồng.

Trong Báo cáo thường niên năm 2021, Đường Quảng Ngãi cho biết đường và sữa là hai hoạt động kinh doanh cốt lõi đóng góp lớn trong tổng doanh thu của Công ty. Trong đó, Công ty đang chiếm 90% thị phần sữa đậu nành hộp giấy tại Việt nam và chiếm 14% trong tổng sản lượng đường sản xuất cả nước trong niên vụ 2020-2021.

Trong năm 2021, doanh thu hoạt động đường đạt 1.584 tỷ đồng, tăng 59,3% so với cùng kỳ và lãi gộp đạt 372 tỷ đồng, gấp 11,7 tỷ đồng so với cùng kỳ. Như vậy, ước tính lợi nhuận gộp mảng đường chiếm 16,4% tổng lợi nhuận gộp của Công ty.

Bước sang năm 2022, Công ty tiếp tục kỳ vọng lĩnh vực đường sẽ tiếp tục tăng trưởng.

|

| Giá đường thế giới lao dốc và duy trì mức thấp nhất trong 1 năm trở lại đây (Nguồn: Trading Economics). |

Tuy nhiên, gió đã bắt đầu có dấu hiệu đảo chiều khi gần đây giá đường thế giới đang lao dốc mạnh.

Cụ thể, từ ngày 11/4 đến 25/7, giá đường thế giới giảm 14,4% từ 20,41 USD/Pound về 17,47 USD/Pound (mức giá thấp nhất trong vòng 1 năm trở lại đây) và tiếp tục xu hướng giảm khi đã gãy vùng hỗ trợ 18 USD/Pound.

Có thể thấy, giá đường đang duy trì mức thấp nhất 1 năm và đảo chiều sau đợt tăng nóng từ đầu năm 2020 đến cuối năm 2021, điều này sẽ ảnh hưởng tiêu cực tới các doanh nghiệp mía đường trong nước khó duy trì biên lợi nhuận cao.

Xét về nợ vay, tính tới cuối quý II, tổng nợ vay ngắn hạn tăng 30,2% so với đầu năm, tương ứng tăng thêm 613,8 tỷ đồng lên 2.646,1 tỷ đồng và chiếm 25,2% tổng nguồn vốn.

Đóng cửa phiên giao dịch ngày 25/7, cổ phiếu QNS tăng 100 đồng lên 44.200 đồng/cổ phiếu.

Đường Quảng Ngãi ước lãi ròng 1.235 tỷ đồng

Dù không hoàn thành kế hoạch doanh thu, lợi nhuận sau thuế ước tính của Đường Quảng Ngãi tăng 17,3% so với năm 2020, vượt 35% kế hoạch đề ra.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư -

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh -

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026 -

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc -

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên