Chứng khoán tháng 7 đứng trước yếu tố mùa vụ thuận lợi

Chứng khoán tháng 7 đứng trước yếu tố mùa vụ thuận lợi -

Chứng khoán tháng 7 đứng trước yếu tố mùa vụ thuận lợi

-

Dòng vốn an sinh tăng tốc

Dòng vốn an sinh tăng tốc -

NNX khai trương Trung tâm Bảo hiểm đầu tiên tại Hà Nội, hướng tới nâng cao trải nghiệm khách hàng

NNX khai trương Trung tâm Bảo hiểm đầu tiên tại Hà Nội, hướng tới nâng cao trải nghiệm khách hàng -

Hai chi nhánh của Ngân hàng Citi tại Việt Nam công bố các hoạt động được bổ sung vào giấy phép

Hai chi nhánh của Ngân hàng Citi tại Việt Nam công bố các hoạt động được bổ sung vào giấy phép -

Vàng lao dốc khi căng thẳng tại Trung Đông leo thang, bất chấp Trung Quốc mua "bắt đáy" -

84% ngân hàng tự tin lợi nhuận tăng trưởng dương

Đường Quảng Ngãi rơi vào tầm ngắm M&A của các ông lớn

Anh Hoa

- 31/08/2021 08:22

Công ty cổ phần Đường Quảng Ngãi đang rơi vào tầm ngắm trong chiến lược mua bán - sáp nhập (M&A) của các “ông lớn” bằng nhiều con đường khác nhau.

TIN LIÊN QUAN

|

| Dây chuyền sản xuất sữa đậu nành Vinasoy của Công ty cổ phần Đường Quảng Ngãi. |

Cuộc “đổ bộ”chưa có tiền lệ

Đại hội đồng cổ đông Công ty cổ phần Đường Quảng Ngãi (mã: QNS, sàn UPCoM) năm nay gây nhiều bất ngờ. Bên cạnh các thành viên Ban Quản trị của Công ty tiếp tục nhiệm kỳ 5 năm tới của mình, xuất hiện vị trí thành viên Hội đồng Quản trị (HĐQT) độc lập.

Việc ông Nguyễn Văn Đông, chuyên gia M&A của Công ty cổ phần Chứng khoán Rồng Việt (VDSC) xuất hiện trong vai trò thành viên HĐQT độc lập của Công ty cổ phần Đường Quảng Ngãi là điều chưa từng có tiền lệ.

Theo công bố của Công ty cổ phần Đường Quảng Ngãi, ông Nguyễn Văn Đông sinh năm 1979, có trình độ chuyên môn thạc sĩ tài chính - ngân hàng. Từ tháng 3/2021, ông Đông đảm nhiệm chức vụ Giám đốc điều hành VDSC. Trước đó, ông có gần 9 năm làm Trưởng phòng Tư vấn M&A của VDSC; gần 5 năm làm Phó phòng Tư vấn tài chính doanh nghiệp của VDSC.

Ông Đông đại diện cho 29,35 triệu cổ phiếu QNS, tương ứng 8,22% vốn cổ phần. Trong khi đó, phía VDSC cũng đang trực tiếp sở hữu 3 triệu cổ phiếu QNS, tương ứng 0,84% vốn cổ phần. Lượng cổ phiếu mà ông Đông đại diện đang có giá trị thị trường 1.373 tỷ đồng.

Khi thông tin này được công bố, ngay lập tức, giới quan sát đã đưa ra khả năng ông Đông là người đứng tên cho một nhóm cổ đông; cũng có thể liên quan hoặc không liên quan đến VDSC. Trước đó, không có bất kỳ thông tin nào được công bố liên quan đến cổ đông lớn mới của Đường Quảng Ngãi.

Tuy nhiên, động thái của thành viên HĐQT độc lập này phần nào cho thấy kế hoạch “đổ bộ” nhằm thâu tóm cổ phần của Đường Quảng Ngãi.

Trên thực tế, cơ cấu cổ đông của Công ty cổ phần Đường Quảng Ngãi khá phân tán, trong đó, 3/4 cổ phần nằm trong tay cổ đông nhỏ - phần lớn là cán bộ, nhân viên lâu năm của Công ty.

Cổ đông lớn nhất của Đường Quảng Ngãi là Công ty Thành Phát (công ty con 100% thuộc sở hữu của Đường Quảng Ngãi ), nắm 15,56%. Ông Võ Thành Đàng, Tổng giám đốc Công ty cổ phần Đường Quảng Ngãi liên tục mua cổ phần để tăng sở hữu trong thời gian gần đây, hiện nắm 6,45%, cùng với vợ là bà Võ Thị Cẩm Nhung, nắm 2,97%. Một cổ đông lớn đáng chú ý khác là Quỹ VOF của VinaCapital, sở hữu 6,28% cổ phần.

|

Trở lại với VDSC, đối với lĩnh vực ngân hàng đầu tư (IB), công ty này đang tập trung vào 2 mảng chính, bao gồm thu xếp vốn (thông qua tư vấn phát hành trái phiếu doanh nghiệp, phát hành cổ phiếu) và mảng tư vấn M&A.

Riêng về hoạt động thu xếp vốn, VDSC kết hợp xây dựng hệ thống giữa IB, đầu tư trái phiếu, phân phối lại trái phiếu cho khách hàng… và đã triển khai hệ thống này được 8 tháng. Trong quý I/2021, VDSC đã tiến hành thu xếp và phân phối lại 800 tỷ đồng cho khách hàng.

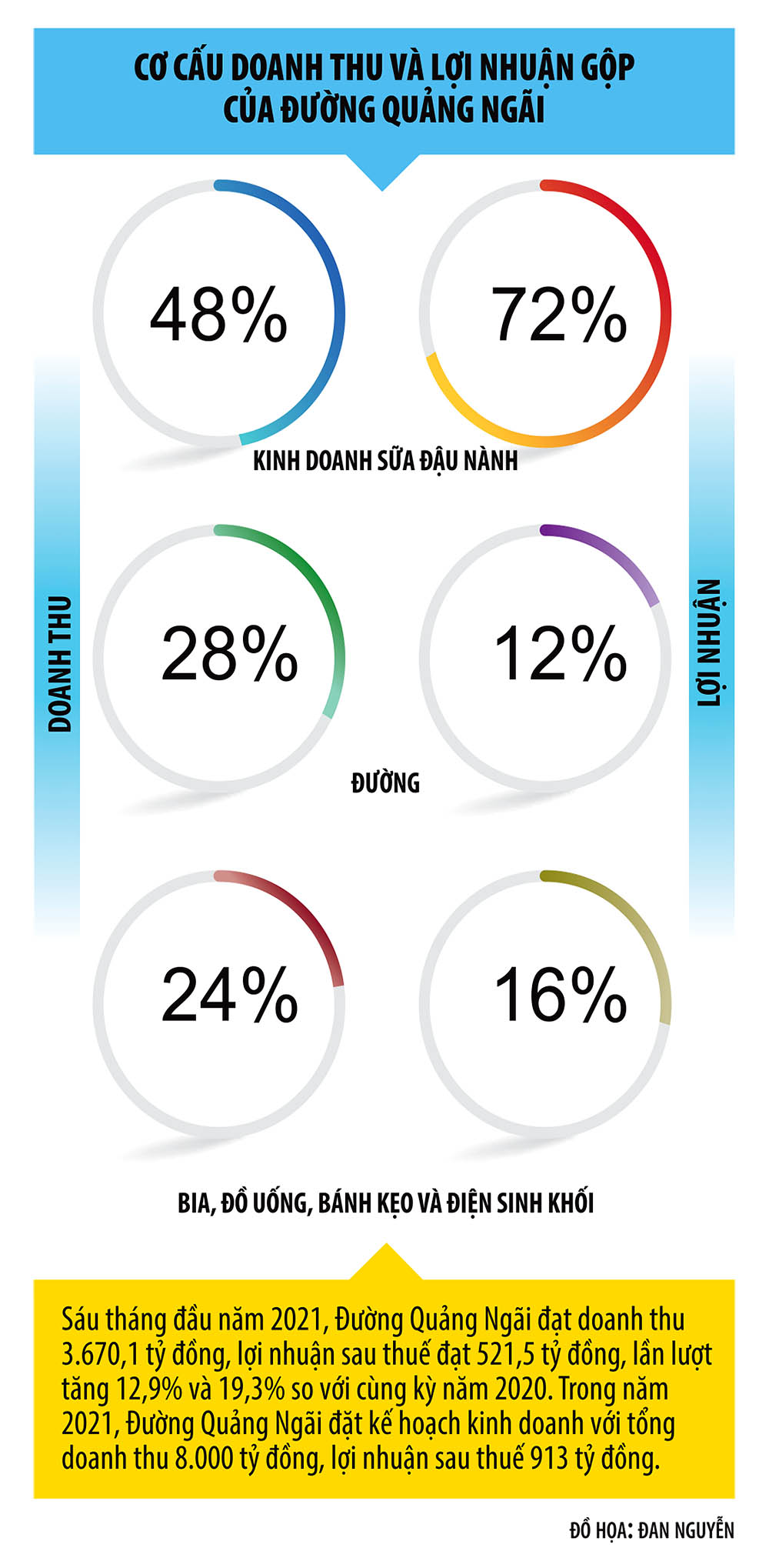

Đường Quảng Ngãi được đánh giá là công ty hấp dẫn trong ngành hàng tiêu dùng tại Việt Nam. Thị phần của công ty này trong lĩnh vực sữa đậu nành có thương hiệu (Vinasoy, Fami) luôn đạt trên 80% trong nhiều năm, thậm chí đạt gần 86% trong năm 2020 (theo Nielsen). Bên cạnh đó, mảng mía đường cũng đóng góp tỷ trọng lớn vào doanh thu của Đường Quảng Ngãi. Ngoài ra, Công ty còn sở hữu Nhà máy Bia Dung Quất, Nhà máy Nước khoáng Thạch Bích, Công ty Bánh kẹo Biscafun và Nhà máy Điện sinh khối An Khê…

Công ty Chứng khoán SSI nhận định, những năm tươi sáng hơn cho ngành mía đường Việt Nam đang tới. Theo đó, kết quả kinh doanh của Đường Quảng Ngãi sẽ có mức phục hồi tốt trong năm 2021, do mảng kinh doanh mía đường dẫn dắt.

Ở góc độ vĩ mô, việc Bộ Công thương ban hành quyết định chính thức về việc áp thuế chống bán phá giá và chống trợ cấp đối với đường tinh luyện và đường thô nhập khẩu từ Thái Lan với mức thuế 47,64% trong thời hạn 5 năm, có hiệu lực từ ngày 16/6/2021 được coi là bước ngoặt cho ngành đường Việt Nam. Trong đó, Đường Quảng Ngãi với vị trí là công ty đường lớn thứ 2 cả nước, sẽ được hưởng lợi.

Năm nay, Đường Quảng Ngãi dự kiến tiếp tục mở rộng vùng nguyên liệu đậu nành, duy trì và phát triển thị trường trong nước, đồng thời tìm thêm thị trường quốc tế.

Trong năm 2020, Đường Quảng Ngãi đã chính thức xuất khẩu thành công sản phẩm thương hiệu Vinasoy sang 2 thị trường rộng lớn là Trung Quốc và Nhật Bản. Tại Trung Quốc, Vinasoy đã có mặt tại 11 trang thương mại điện tử lớn và 314 siêu thị thuộc 12 chuỗi siêu thị tại miền Đông. Tại thị trường Nhật Bản, Vinasoy đã hiện diện tại 680 cửa hàng.

Ai âm thầm thâu tóm?

Với tình hình hiện tại, không bất ngờ nếu Đường Quảng Ngãi nằm trong “tầm ngắm” M&A của các “ông lớn” trong ngành hàng tiêu dùng.

Trước đó, báo cáo của một số công ty chứng khoán và truyền thông cũng tung tin, nhóm cổ đông Masan và Nutifood đang chạy đua để thâu tóm cổ phần tại Đường Quảng Ngãi.

Mặc dù cả hai tên tuổi nói trên đều phủ nhận điều này, nhưng theo một số nhà đầu tư và cổ đông của Đường Quảng Ngãi, có nhiều cơ sở để họ tin rằng, Masan và Nutifood đang âm thầm chạy đua thâu tóm Đường Quảng Ngãi.

Đối với Masan, chính chiến lược M&A đã làm nên thương hiệu và sức tăng trưởng của tập đoàn này trong suốt một thập kỷ qua. Trong đó, đình đám nhất là thương vụ mua lại VinCommerce, sở hữu chuỗi VinMart, VinMart+.

Hơn nữa, Masan cũng đang muốn bổ sung vào “bộ sưu tập” ngành hàng của mình các sản phẩm: bia, mỳ gói, nước tương, bộ ngũ cốc, trà Phúc Long… Chiến lược tiếp theo nhằm thâu tóm những công ty top đầu trong ngành hàng thực phẩm của Masan cũng đang ngày càng hiện rõ, trong đó, Đường Quảng Ngãi, với thương hiệu sữa đậu nành, được cho là mảnh ghép hoàn hảo.

“Masan nói họ không đầu tư vào Đường Quảng Ngãi là đúng, nhưng có nhiều cách để thâu tóm cổ phần trong tương lai”, một cổ đông nhỏ của Công ty cổ phần Đường Quảng Ngãi nêu quan điểm.

Theo vị này, việc Masan sở hữu Đường Quảng Ngãi có thể giúp giá trị tăng cao, nhưng cũng có điểm bất lợi đối với Đường Quảng Ngãi, bởi hai bên đều có kênh phân phối bán lẻ qua hệ thống chuỗi siêu thị. Nếu Đường Quảng Ngãi thuộc về Masan, chưa chắc các đối thủ trong ngành phân phối, bán lẻ như Saigon Co.op, Tops Market, đại siêu thị GO! sẽ tiếp tục nhập hàng của Đường Quảng Ngãi.

Trong khi đó, Nutifood là công ty chuyên về các sản phẩm sữa dinh dưỡng cũng nằm trong top các tên tuổi dẫn đầu thị trường. Năm 2020, doanh thu của Nutifood đạt gần 400 triệu USD, song có thể thấy, động lực tăng trưởng của công ty này có dấu hiệu chậm lại trong nhiều năm gần đây, một phần thị trường sữa cho mẹ và bé đang chuyển dịch sang phân khúc cao cấp hơn, khi mức sống người dân tăng lên.

Mặt khác, Nutifood liên tục phải chịu sức ép cạnh tranh từ “ông lớn” Vinamilk. Trước đây, Vinamilk đánh cả vào các dòng sữa nhập khẩu. Nutifood thua ở “mặt trận” Hà Nội, TP.HCM và phải dạt về các tỉnh, buộc phải chuyển hướng sang phân khúc thấp hơn.

Hiện Nutifood muốn nâng cấp phân khúc cao cấp và buộc phải quay trở lại phát triển thị trường TP.HCM và Hà Nội. Nếu Nutifood tung chiến lược đánh trực diện, thì rất khó giành được thị phần, bởi Vinamilk sẽ bung tiền rất mạnh để bảo vệ vị thế. Do đó, thâu tóm Đường Quảng Ngãi được cho là phương án tối ưu.

“Bước đi của Nutifood khiến các cổ đông Đường Quảng Ngãi nhìn thấy rõ, nhưng không loại trừ khả năng Masan đã đi trước nhiều nước cờ bí mật hơn”, một cổ đông của Đường Quảng Ngãi nhận định.

Thời điểm này, các thành viên Ban Điều hành của Đường Quảng Ngãi đều lớn tuổi và đã đi một chặng đường dài, họ cần làn gió mới trong quản trị để đưa Công ty phát triển hơn. Do đó, dường như các cổ đông của Đường Quảng Ngãi có xu hướng ủng hộ thành viên mới, “thay máu” Ban Điều hành.

Cần phải nhắc lại là, cổ đông lớn thuộc nhóm quỹ của Công ty TNHH VinaCapital Corporate Finance Việt Nam chưa có ý định thoái vốn tại Đường Quảng Ngãi, nhưng nếu được trả giá cao, có thể, họ sẽ cân nhắc chuyện thoái vốn. Bởi, Đường Quảng Ngãi có thể phát triển mạnh, nhưng cần một ban điều hành trẻ, có động lực hơn trong bối cảnh thị trường thực phẩm, tiêu dùng đang cạnh tranh rất khốc liệt hiện nay.

Biên lợi nhuận của Đường Quảng Ngãi trước áp lực tăng giá đầu vào

Dù doanh thu các mảng như đường, sữa đậu nành được dự báo hồi phục, nhưng việc giá nguyên liệu đầu vào tăng cao hơn sẽ ảnh hưởng đáng...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Dòng vốn an sinh tăng tốc

Dòng vốn an sinh tăng tốc -

NNX khai trương Trung tâm Bảo hiểm đầu tiên tại Hà Nội, hướng tới nâng cao trải nghiệm khách hàng

NNX khai trương Trung tâm Bảo hiểm đầu tiên tại Hà Nội, hướng tới nâng cao trải nghiệm khách hàng -

Hai chi nhánh của Ngân hàng Citi tại Việt Nam công bố các hoạt động được bổ sung vào giấy phép

Hai chi nhánh của Ngân hàng Citi tại Việt Nam công bố các hoạt động được bổ sung vào giấy phép -

Vàng lao dốc khi căng thẳng tại Trung Đông leo thang, bất chấp Trung Quốc mua "bắt đáy"

Vàng lao dốc khi căng thẳng tại Trung Đông leo thang, bất chấp Trung Quốc mua "bắt đáy"

-

84% ngân hàng tự tin lợi nhuận tăng trưởng dương -

Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc" -

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK -

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động -

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm -

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi?

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư -

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh -

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026 -

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc -

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên