VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế -

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

-

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm -

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

Góc nhìn TTCK tuần 20-24/3: VN-Index dự báo dao động trong vùng 1.035 - 1.085 điểm

Hải Trần

- 20/03/2023 09:32

Nhà đầu tư nên giữ một tâm thế vững chắc, bám sát thị trường để đưa ra hàng động kịp thời. Trong trường hợp thị trường có nhịp tăng trở lại nhà đầu tư có thể giải ngân.

TIN LIÊN QUAN

Thị trường có tuần giao dịch nhiều biến động trước các thông tin vĩ mô trong và ngoài nước. Kết phiên giao dịch cuối tuần, VN-Index đóng cửa tại mốc 1.045 điểm, tương ứng giảm 0,75%. Thanh khoản thị trường cải thiện 18% với giá trị giao dịch bình quân trên cả 3 sàn đạt 11.700 tỷ đồng.

Sắc đỏ chiếm ưu thế trong đó nhóm dầu khí giảm mạnh nhất với mức giảm 6%. Ở chiều tăng điểm đáng chú ý có nhóm dịch vụ tài chính với những phiên giao dịch cuối tuần sôi động do được hỗ trợ bởi thông tin Ngân hàng Nhà nước hạ lãi suất điều hành.

Khối ngoại tích cực vào dòng cả tuần qua với tổng giá trị đạt 2.300 tỷ đồng tập trung vào các mã HSG; POW; SSI. Chiều ngược lại STB; HPG; VCB là 3 mã khối ngoại bán ròng nhiều nhất.

Cùng xu hướng với khối ngoại, tự doanh mua ròng cả 5 phiên với giá trị đạt gần 870 tỷ đồng. Các mã tự doanh mua ròng mạnh bao gồm STB; HPG; VNM. Trái lại tự doanh bán ròng chủ yếu các mã VCI; DSN; PNJ.

Trái ngược với xu hướng mua ròng tích cực của khối ngoại và tự doanh, tuần này, khối nhà đầu tư cá nhân rút ròng khỏi thị trường với tổng giá trị bán ròng đạt 3.000 tỷ đồng.

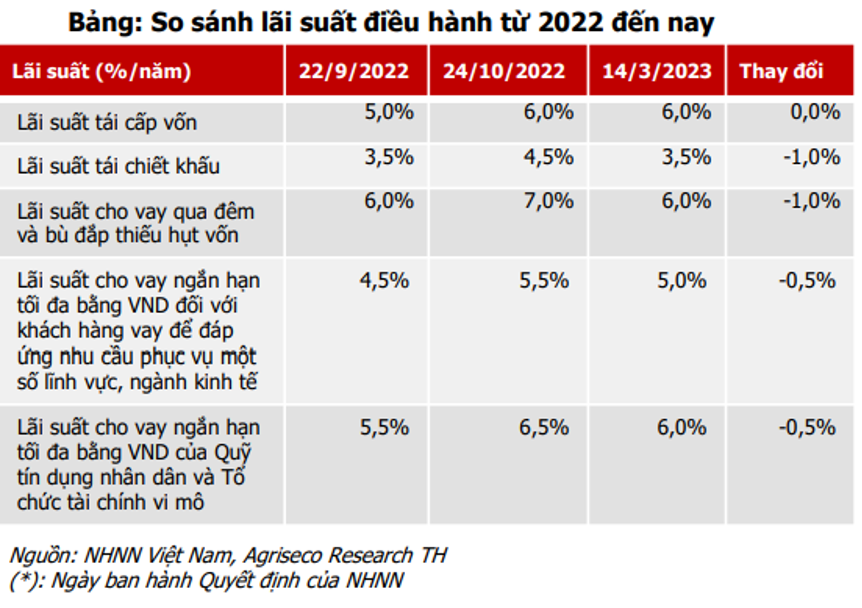

Trong tuần trước, Ngân hàng Nhà nước thông báo lãi suất tái cấp vốn giữ nguyên mức 6%, lãi suất tái chiết khấu giảm từ 4,5% xuống 3,5%; lãi suất cho vay qua đêm giảm từ 7% xuống 6%. Đồng thời, Nhà nước giảm 0,5% đối với lãi suất cho vay ngắn hạn tối đa bằng VND với các lĩnh vực ưu tiên hay các quỹ tín dụng nhân dân để hỗ trợ kinh tế. Mức lãi suất mới có hiệu lực từ ngày 15/03/2023. Đợt điều chỉnh này không áp dụng với trần lãi suất huy động.

Agriseco Research đánh giá động thái Ngân hàng Nhà nước giảm lãi suất là tín hiệu tích cực báo hiệu việc dừng thắt chặt tiền tệ. Từ giờ đến cuối năm dư địa giảm lãi suất vẫn còn khi mặt bằng lãi suất, tỷ giá, lạm phát đang ổn định, nhưng không lớn do Cục Dự trữ Liên bang Mỹ (Fed) vẫn tiếp tục lộ trình tăng lãi suất và giữ lãi suất cao đến cuối năm.

Lãi suất điều hành giảm kỳ vọng thúc đẩy các ngân hàng thương mại chủ động giảm lãi suất huy động, từ đó hạ lãi suất cho vay giảm thiểu chi phí đầu vào cho doanh nghiệp, hộ gia đình, thúc đẩy các hoạt động sản xuất kinh doanh. Đồng thời, việc Ngân hàng Nhà nước hạ trần lãi suất cho vay ngắn hạn sẽ giúp doanh nghiệp và người dân các lĩnh vực ưu tiên có thể tiếp cận vốn vay thấp hơn, giải tỏa một phần áp lực lãi vay cao khi huy động vốn.

Agriseco Research cho rằng, đây là giải pháp linh hoạt, phù hợp với mục tiêu phục hồi tăng trưởng kinh tế của Chính phủ đề ra.

Trong bối cảnh hỗn loạn trên thị trường tài chính, Ngân hàng Trung ương châu Âu (ECB) vẫn quyết định nâng các mức lãi suất chính thêm 50 điểm cơ bản (0,5%), trong đó lãi suất tái cấp vốn chủ chốt sẽ được tăng lên 3,5%, lãi suất cho vay cận biên tăng lên 3,75%. Đây là mức lãi suất cao nhất của ECB kể từ cuối năm 2008.

Với quyết định tiếp tục tăng lãi suất, ECB thể hiện quyết tâm trong cuộc chiến chống lạm phát cao ở khu vực Eurozone, vốn lên mức 8,5% trong tháng 2/2023 sau khi chạm mức 8,6% trong tháng trước đó. Mức lạm phát lõi, hay lạm phát không tính các biến động mạnh như giá năng lượng và lương thực, đã tăng từ 5,3% lên 5,6% - mức cao nhất trong lịch sử.

Với các diễn biến trên, Agriseco Research đánh giá, thị trường tuần qua chủ yếu vận động theo xu hướng tích lũy quanh đường MA20 ngày. Điểm tích cực là thanh khoản bình quân phiên cải thiện 18% so với tuần trước nhờ dòng tiền khối ngoại và tự doanh tích cực vào ròng. Trên khung tuần, VN-Index hình thành cây nến Doji cho thấy trạng thái giằng co của nhà đầu tư. Đồng thời, các chỉ báo động lượng RSI và MACD chưa cho tín hiệu xu hướng rõ ràng. Diễn biến này phù hợp trong bối cảnh nhiều thông tin vĩ mô tích cực và kém khả quan đan xen ảnh hưởng đến tâm lý thị trường.

Nhận định tuần này, Agriseco Reseach cho rằng, nhiều khả năng chỉ số sẽ duy trì trạng thái tích luỹ trong phần lớn thời gian khi các sự kiện quốc tế vẫn còn nhiều ẩn số. Trong đó, đáng chú ý là cuộc họp công bố lãi suất của FED sẽ diễn ra vào ngày 23/3. Dự báo VN-Index sẽ dao động trong vùng 1.035 - 1.085 điểm trong tuần này.

Nhà đầu tư nên giữ một tâm thế vững chắc, bám sát thị trường để đưa ra hàng động kịp thời. Trong trường hợp thị trường có nhịp tăng trở lại nhà đầu tư có thể giải ngân vào:

Nhóm ngành kỳ vọng có kết quả kinh doanh quý I/2023 khả quan hoặc mặt bằng định giá đang ở vùng hấp dẫn, bao gồm: ngành bất động sản khu công nghiệp (nhu cầu FDI ở miền Bắc ở mức cao), ngành dầu khí (với triển vọng từ giá cho thuê dàn khoan, kho chứa dầu tăng trở lại và crack spread đang có xu hướng đi lên), ngành hàng không (sản lượng khách qua các cảng hàng không kỳ vọng tăng trong quý I và ngành vận tải dầu (giá cước vận tải và cước cho thuê tàu đang trong xu hướng tăng và dự báo ở mức cao so với cùng kỳ do căng thẳng địa chính trị tiếp diễn)

Bên cạnh đó nhà đầu tư có thể lướt sóng với (1) Nhóm cổ phiếu trong danh mục quỹ Fubon FTSE Vietnam ETF (chủ yếu là các cổ phiếu thuộc rổ VN30) khi Quỹ này tiếp tục giải ngân trong thời gian tới (2) Nhóm chứng khoán khi nhóm này đang nhận được sự chú ý của dòng tiền do được hỗ trợ bởi thông tin Ngân hàng Nhà nướchạ lãi suất điều hành.

Khối ngoại quay mại mua ròng 890 tỷ đồng, Fubon FTSE Vietnam ETF sẽ gọi vốn từ 15/3

Đợt huy động vốn bổ sung lần thứ 5 của Fubon FTSE Vietnam ETF vừa được chấp thuận và sẽ tiến hành gọi vốn 5 tỷ tân đài tệ (TWD), tương...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng -

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh -

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao