Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

-

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Hạ nhiệt tâm lý bán tháo chứng chỉ quỹ của nhà đầu tư

P.V

- 19/11/2022 07:59

Các sự kiện liên quan đến thị trường trái phiếu gần đây khiến tâm lý nhà đầu tư bị ảnh hưởng tiêu cực.

TIN LIÊN QUAN

Trong kịch bản không mong đợi, nhiều quỹ đầu tư trái phiếu có thể kích hoạt việc tạm dừng mua bán chứng chỉ quỹ để ngăn chặn đà bán tháo, hạ nhiệt tâm lý nhà đầu tư.

|

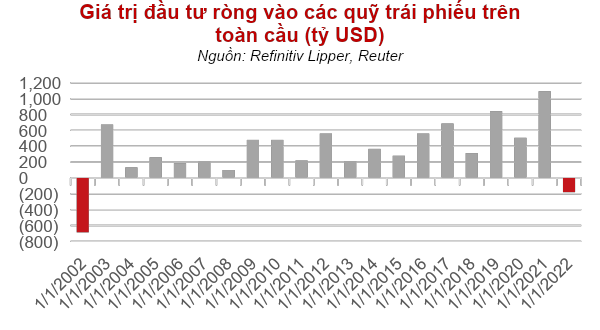

Theo dữ liệu của Refinitiv Lipper, lần đầu tiên trong 2 thập kỷ qua, các quỹ trái phiếu trên thế giới ghi nhận rút ròng với tổng giá trị là 175 tỷ USD trong 9 tháng đầu năm 2022. Giới chuyên gia nhận định, việc Fed và các Ngân hàng Trung ương lớn trên thế giới đẩy nhanh lộ trình thắt chặt chính sách tiền tệ nhằm kiểm soát lạm phát làm rủi ro suy thoái ngày càng tăng, cùng với xung đột Nga – Ukraine khiến tâm lí đầu tư ở trạng thái phòng thủ, dẫn tới giảm phân bổ vào các tài sản tài chính rủi ro.

|

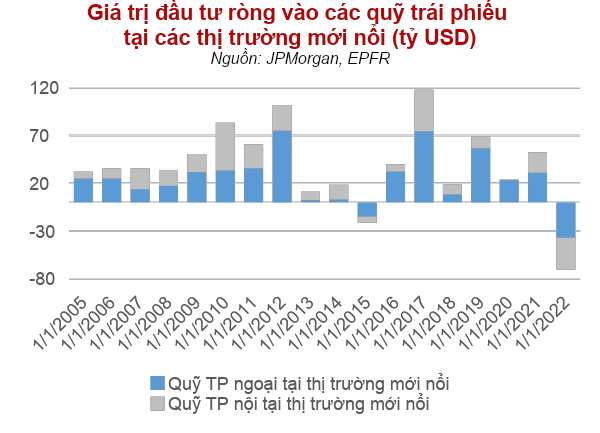

Tính riêng các thị trường mới nổi, giá trị rút ròng đã chạm mức 70 tỷ USD, lớn nhất từ trước đến nay. Trong đó, sự bùng phát của biến thể Omicron và việc tiếp tục một loạt các biện pháp giãn cách là yếu tố gây trở ngại đến dòng vốn chảy vào Trung Quốc. Dòng vốn vào các thị trường Châu Á khác tiếp tục phân hóa, đặc biệt dòng vốn vào Hàn Quốc và Đài Loan đã chậm lại rõ rệt do lo ngại về triển vọng kinh tế.

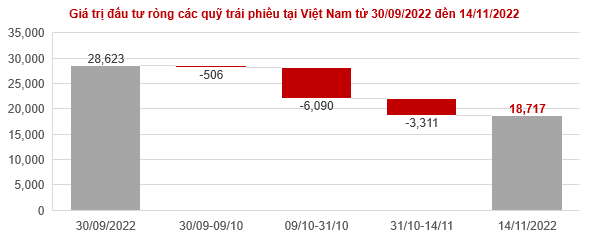

Tại Việt Nam, tài sản quản lý của các quỹ trái phiếu cũng có xu hướng rút ròng trong thời gian gần đây sau các sự kiện liên quan đến Tân Hoàng Minh và công ty An Đông (nhóm Vạn Thịnh Phát) với hàng chục nghìn tỷ đồng trái phiếu lưu hành trên thị trường. Bên cạnh đó, hàng loạt cảnh báo của Bộ, ban ngành đưa ra khiến nhà đầu tư có cái nhìn thận trọng hơn.

Ngoài ra, cuộc chạy đua tăng lãi suất tiền gửi tiết kiệm ở các ngân hàng thương mại cũng là nguyên nhân tác động đến sản phẩm quỹ mở trái phiếu.

Theo quy định các quỹ mở trái phiếu chỉ được đầu tư 10% vào các trái phiếu chưa niêm yết và 90% đầu tư vào trái phiếu niêm yết và các chứng chỉ tiền gửi. Ngoài ra các quỹ mở còn chịu sự giám sát chặt chẽ của ngân hàng giám sát để bảo vệ quyền lợi của nhà đầu tư.

Tuy nhiên, do tâm lý hoang mang và không thực sự hiểu về sản phẩm cũng như danh mục chi tiết mà Quỹ đang đầu tư, khách hàng bắt đầu thực hiện các lệnh bán chứng chỉ quỹ, lượng rút ngày càng nhiều lên. Với xu hướng rút vốn ròng từ các quỹ trái phiếu, các quỹ trái phiếu trên thị trường sẽ phải thực hiện bán thanh lý các tài sản đầu tư trên danh mục của mình để đáp ứng thanh khoản cho khách hàng, dẫn đến giảm giá trị NAV/CCQ.

Theo lời đại diện một quỹ tại cuộc họp thành viên VBMA, dòng tiền đang rút khỏi các quỹ đầu tư trái phiếu. Hiện tượng “fund run” đang xuất hiện, các nhà đầu tư liên tục bán chứng chỉ quỹ. Lãnh đạo một quỹ cho biết trong 2 tuần gần đây các quỹ trái phiếu bị rút 2 - 3% tài sản ròng (NAV) mỗi ngày. Các quỹ liên tục bị rút ròng và trong tình huống xấu nhất, không loại trừ trường hợp có thể bị rút toàn bộ, mất thanh khoản.

Trong bối cảnh trên, không ít quỹ đầu tư trái phiếu đã đề xuất hoặc có kế hoạch ngừng mua lại chứng chỉ quỹ.

|

| Nguồn: TCC, website các quỹ trái phiếu |

Vì sao tạm ngừng mua lại chứng chỉ quỹ của các Quỹ đầu tư là cần thiết?

Việc mua lại chứng chỉ quỹ quá nhiều sẽ hạn chế khả năng đáp ứng tiền mặt của quỹ, hay các hoạt động tái cân bằng danh mục và tận dung các cơ hội từ thị trường. Việc hạn chế mua lại trong ngắn hạn là phù hợp và phục vụ lợi ích cao nhất của các nhà đầu tư dài hạn nhằm bảo vệ họ khỏi tác động tiêu cực tiềm ẩn của các nhà đầu tư ngắn hạn đang “bán tháo” chứng chỉ quỹ.

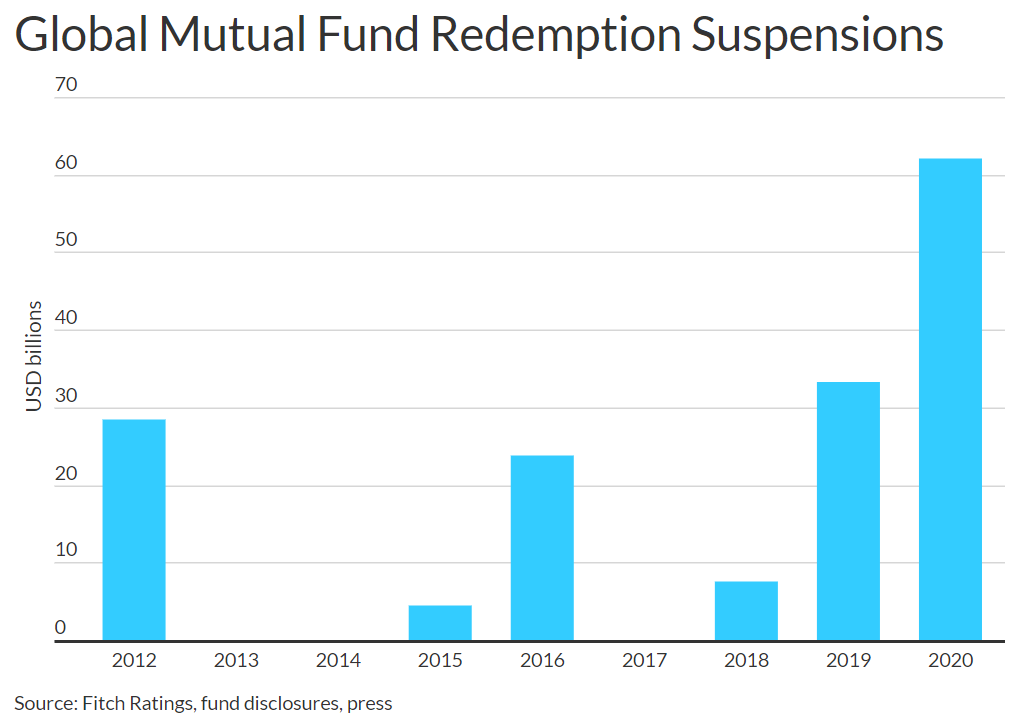

Trong lịch sử, hành động này là không hiếm. Khi thị trường sụp đổ vào năm 2008, cuộc khủng hoảng tài chính 2007–2008 đã chứng kiến sự gia tăng đột biến việc các quỹ đầu tư ngừng mua lại chứng chỉ quỹ, nguyên nhân do giai đoạn đó xảy ra khủng hoảng tín dụng nghiêm trọng ảnh hưởng đến tính thanh khoản của các quỹ phòng hộ và các phương tiện đầu tư khác. Các quỹ này đã chờ tình hình thị trường cải thiện để dỡ bỏ hành động này, phần nào giúp làm giảm thiệt hại cho nhà đầu tư. Trong năm 2020, ít nhất khoảng 62 tỷ đô la Mỹ giá trị tài sản quản lý (AUM) của các quỹ trên toàn cầu đã tạm dừng việc mua lại chứng chỉ quỹ trong bối cảnh căng thẳng thị trường do COVID-19 gây ra.

Còn theo nghiên cứu của Refinitiv Lipper vào tháng 3/2020, thời gian trung bình các quỹ Trái phiếu tạm ngừng mua lại chứng chỉ quỹ là 5 ngày.

|

Việc tạm dừng mua lại chứng chỉ quỹ giúp ngăn chặn dòng tiền chảy ra của nhà đầu tư, do đó lập tức làm giảm bớt tình trạng căng thẳng thanh khoản cho các quỹ đầu tư. Động thái này cũng hạn chế tác động lan tỏa có thể xảy ra đối với thị trường tài sản thông qua việc giảm giá tài sản và hạ nhiệt tâm lý bán tháo trong giai đoạn căng thẳng.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

-

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn -

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM -

ĐHĐCĐ Hạ tầng Gelex: Kế hoạch huy động 3.330 tỷ đồng, dồn lực cho sân bay Gia Bình -

Nam A Bank hợp tác cùng ADB thúc đẩy tài trợ thương mại -

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch?

-

1  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

2  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings -

3  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

4  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu