Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

-

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế

Maybank: Hiệu quả hoạt động Techcombank tiếp tục thuộc nhóm dẫn đầu

Đặng Khôi

- 02/11/2023 15:45

Theo các tổ chức đánh giá quốc tế, kết quả kinh doanh của ngân hàng Techcombank (HoSE: TCB) tiếp tục phát tín hiệu hồi phục khả quan sau 3 quý năm 2023.

|

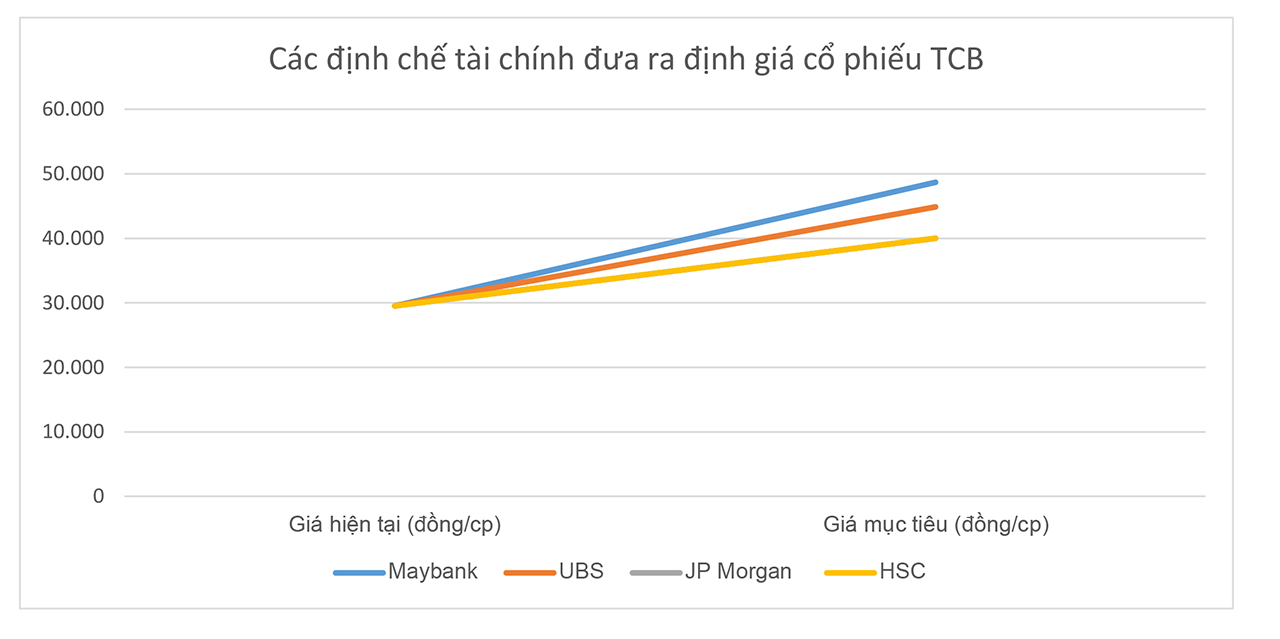

| Maybank đưa ra khuyến nghi mua cổ phiếu TCB của Techcombank với giá mục tiêu 48.700 đồng/cp |

Cụ thể, kết thúc quý III/2023, TCB ghi nhận kết quả kinh doanh ổn định, đúng như kế hoạch dự báo. Tổng thu nhập hoạt động (TOI) cải thiện tốt, đạt 10,418 tỷ đồng, đạt ngưỡng cao nhất từ quý III/2022. Ông Jens Lottner, Tổng Giám đốc Techcombank cho biết, xu hướng này khá đồng nhất với dự báo và phản ánh tình hình sức khỏe tài chính bền vững của Ngân hàng.

NIM hồi phục mạnh mẽ

Theo đánh giá của JP Morgan về kết quả kinh doanh quý III của Techcombank, thu nhập lãi thuần (NII) tăng 16%, đảo ngược chu kỳ giảm của 3 quý gần nhất, nhờ tăng trưởng tài sản và chi phí vốn được cải thiện. Thu nhập ngoài lãi tăng 4% so với quý trước, nhờ thu nhập từ hoạt động trading (kinh doanh chứng khoán đầu tư và ngoại hối), cùng thu nhập từ hoạt động dịch vụ.

Cùng chung đánh giá trên, UBS cho rằng lợi nhuận của TCB phù hợp với dự báo của tổ chức này, với quý III đạt 5,8 nghìn tỷ đồng, nhưng cao hơn mức dự báo trung bình của thị trường khoảng 17%. Theo UBS, NIM hồi phục mạnh mẽ, tăng hơn 40 điểm cơ bản trong quý III, so với quý trước đó. Nhận định này trùng hợp với Maybank, về NIM theo năm của Techcombank, tính trong 9 tháng đầu năm 2023, tăng lên 4,19%, so với 4,08% trong 6 tháng đầu năm, nhờ lãi suất cho vay ổn định ở mức 8,8%, và chi phí vốn giảm xuống mức xấp xỉ 4,96%.

Theo các chuyên gia phân tích tại Maybank, kết quả kinh doanh TCB đã cho những dấu hiệu phục hồi khả quan. ROE theo năm ở mức 15,2%, xét về chỉ số ROA, TCB vẫn duy trì mức đầu ngành, đạt 2,4%. Cùng với đó, cơ cấu CASA của Techcombank duy trì ở mức tốt 33,6%, nhờ số dư CASA tăng trưởng ổn định, do ngân hàng tích cực đẩy mạnh thu hút khách hàng mới.

Maybank cho rằng, chất lượng tài sản của Techcombank được duy trì ở mức khá, với số dư nợ xấu tuyệt đối tăng 29% theo quý và 113% so với đầu năm lên 6,5 nghìn tỷ đồng, tương ứng với tỷ lệ nợ xấu 1,36%. Tỷ lệ bao phủ nợ xấu ở mức 93%. Trong khi đó, dư nợ nhóm 2 (nợ cần chú ý) giảm 35% theo quý và 32% so với đầu năm, chiếm 1,3% tổng dư nợ. CIR được duy trì ở mức 33,2%, dù ngân hàng tiếp tục đầu tư vào tài sản cố định (như tòa nhà văn phòng mới) và công nghệ, tổ chức này nhận định.

“Các chỉ số về chất lượng tài sản của Techcombank có vẻ tốt hơn nhiều so với các ngân hàng thương mại khác và những lo ngại trước đây của thị trường”, Maybank nhận định.

Cổ phiếu TCB là một lựa chọn hàng đầu trong rổ ngân hàng

|

Với kết quả kinh doanh tích cực của Techcombank, hãng phân tích JP Morgan duy trì khuyến nghị giữ tỷ trọng cao (Overweight) với giá mục tiêu 40.000 đồng/cp, cao hơn khoảng 26% giá cổ phiếu ở thời điểm hiện tại (chốt phiên 2/11 tại 29.350 đồng/cp).

Theo Maybank, TCB đang giao dịch ở mức P/B 0,85x và đưa ra khuyến nghi mua vào với giá mục tiêu 48.700 đồng/cp. “Ở mức giá này, TCB, cùng với STB và MBB, là lựa chọn hàng đầu của chúng tôi trong số các ngân hàng Việt Nam”, Maybank cho hay. Maybank ước tính lợi nhuận trước thuế năm 2023 của TCB sẽ đạt 23 nghìn tỷ đồng.

Một định chế tài chính trong nước là Công ty chứng khoán TP.HCM (HSC) cũng ghi nhận nhiều dấu hiệu phục hồi ở TCB sau kết quả quý III, và duy trì khuyến nghị mua với giá mục tiêu 40.000 đồng/cp. Thị giá/Giá trị sổ sách (P/B) của Techcombank hiện chỉ ở mức 0,8x, thấp hơn trung bình cổ phiếu ngân hàng khoảng 19%.

Về phía đại diện Ngân hàng, ông Jens Lottner, CEO Techcombank đánh giá: “Techcombank ghi nhận kết quả kinh doanh ổn định trong quý III, theo sát dự báo chúng tôi, trong bối cảnh nền kinh tế đang cho thấy dấu hiệu phục hồi. Ngân hàng tiếp tục đẩy mạnh, thu hút 2,2 triệu khách hàng mới trong 9 tháng đầu năm. Thu nhập từ dịch vụ ngân hàng đầu tư và dịch vụ bảo hiểm đạt mức tăng trưởng đáng kể trong quý III, qua đó giúp chúng tôi duy trì đà tăng trưởng thu nhập từ hoạt động dịch vụ.

Số dư tiền gửi không kỳ hạn (CASA) tăng trưởng 2 quý liên tiếp, củng cố đà tăng CASA của Ngân hàng. Tốc độ tăng trưởng tín dụng và tăng trưởng tiền gửi cao hơn mức tăng toàn ngành trong 9 tháng năm 2023. Với kết quả đạt được trong quý III, Ngân hàng tin tưởng sẽ đạt mục tiêu lợi nhuận và chất lượng tài sản đã đề ra cho cả năm”.

Techcombank và hành trình 30 năm chuyển đổi để kiến tạo di sản

Cho đến nay, top đầu bảng xếp hạng các ngân hàng về chuyển đổi số, không thể thiếu tên Techcombank. Các quan hệ đối tác xứng tầm thế giới...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

-

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026 -

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt? -

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam -

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực