Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ

Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ -

Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ

-

Góc nhìn TTCK tuần 13/7 - 17/7: Thận trọng trước áp lực điều chỉnh ngắn hạn

Góc nhìn TTCK tuần 13/7 - 17/7: Thận trọng trước áp lực điều chỉnh ngắn hạn -

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ -

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế -

Gia tăng áp lực huy động vốn nửa cuối năm -

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

OCB lý giải chênh lệch lợi nhuận năm 2023 trước và sau kiểm toán

T.V

- 15/04/2024 12:09

Ông Nguyễn Đình Tùng, Tổng giám đốc OCB cho biết, chênh lệch lợi nhuận năm 2023 trước và sau kiểm toán có cả nguyên nhân chủ quan và khách quan.

Chủ động trích lập thêm chi phí dự phòng

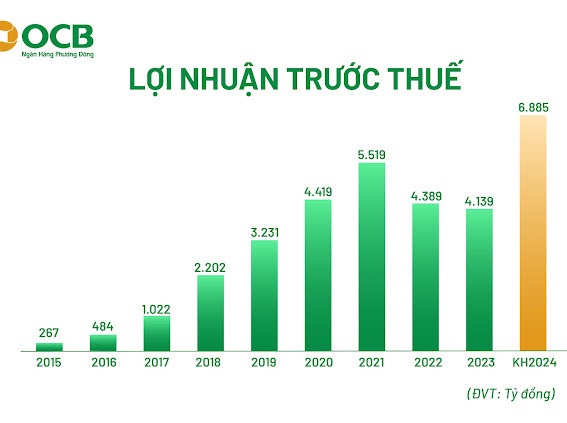

OCB vừa công bố báo cáo tài chính hợp nhất kiểm toán năm 2023, với lợi nhuận trước thuế đạt 4.139 tỷ đồng.

So với báo cáo quản trị, lợi nhuận trước thuế của OCB giảm 1.088 tỷ đồng, nguyên nhân đến từ việc chi phí dự phòng tăng 501 tỷ đồng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 sẽ được hạch toán trong năm 2024.

Theo số liệu trên báo cáo kiểm toán, tổng tài sản có của OCB tại thời điểm cuối năm 2023 là 240.114 tỷ đồng, trong đó dư nợ thị trường 1 đạt 148.005 tỷ đồng. Tỷ lệ nợ xấu được ghi nhận ở mức 2,02%, thể hiện chất lượng tài sản ổn định của OCB trong giai đoạn kinh tế biến động vừa qua. Lý giải cho sự chênh lệch trước và sau kiểm toán, OCB cho biết đã chủ động trích lập thêm chi phí dự phòng để tăng cường bộ đệm quỹ dự phòng rủi ro tín dụng.

Trả lời cổ đông tại ĐHĐCĐ sáng 15/4, ông Nguyễn Đình Tùng, Tổng giám đốc OCB cũng cho hay, do OCB chủ động trích lập thêm chi phí dự phòng để tăng cường bộ đệm quỹ dự phòng rủi ro tín dụng và điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 sẽ được hạch toán trong năm 2024.

|

| OCB lý giải chênh lệch lợi nhuận 2023 trước và sau kiểm toán. |

Đồng thời, việc chủ động giảm lãi suất cho vay hiện hữu, cơ cấu lại thời hạn trả nợ và thường xuyên đưa ra các chương trình ưu đãi, ngân hàng cũng liên tục triển khai nhiều biện pháp quản trị rủi ro tiên tiến và xử lý nợ xấu, để đảm bảo chất lượng tài sản tín dụng, bao gồm cả giải pháp cho phép khách hàng sử dụng tài sản đảm bảo để bàn giao cho ngân hàng nhằm thay thế nghĩa vụ trả nợ, nhằm rút ngắn thời gian xử lý và giảm gánh nặng về lãi và các khoản phí liên quan cho khách hàng so với việc thi hành các biện pháp xử lý nợ thông qua tố tụng thông thường.

Ngoài ra, OCB vẫn hỗ trợ các điều khoản để khách hàng được ưu tiên mua lại tài sản của mình tại thời điểm phù hợp khi có nhu cầu và các khó khăn về thu nhập đã được cải thiện. Mặc dù phương thức nhận tài sản đảm bảo để thay thế nghĩa vụ trả nợ được pháp luật cho phép nhưng việc triển khai lại đang thiếu thống nhất và đồng bộ giữa địa phương...

Thêm vào đó, việc hạch toán các khoản vay liên quan cũng còn nhiều quan điểm trái chiều từ nhiều phía cho dù nghĩa vụ nợ của khách hàng được xác định là đã chấm dứt khi hoàn tất bàn giao tài sản đảm bảo. Trên cơ sở đó, OCB đã chủ động trích lập tăng thêm chi phí dự phòng cho các khoản nợ đã bàn giao tài sản đảm bảo này.

Do đó, phần điều chỉnh một số khoản mục thu nhập đã thực thu từ khách hàng trong năm 2023 đã được hoàn tất ghi nhận trong quý 1/2024, đồng thời các khoản nợ khách hàng đã bàn giao tài sản đảm bảo để thay thế nghĩa vụ trả nợ, tính đến nay, ngân hàng đã xử lý giảm hơn 50%, nên chi phí dự phòng đã trích bổ sung cho những tài sản này vào cuối 2023 cũng sẽ được hoàn lại tương ứng.

Kết thúc quý đầu năm nay, tăng trưởng tín dụng của OCB đạt 4,6%; huy động vốn cũng tăng 5%. Lợi nhuận OCB trong quý I/2024 đạt khoảng 1.000 - 1.200 tỷ đồng trước thuế (trong quý I/2023, OCB ghi nhận lợi nhuận trước thuế đạt 983 tỷ đồng, tăng 18% so với cùng kỳ 2022).

|

| OCB xây dựng kế hoạch lợi nhuận năm 2024 tăng 66%. |

Kế hoạch lợi nhuận tăng 66%, chia cổ tức 20% bằng cổ phiếu

Kế hoạch lợi nhuận trước thuế 2024 tăng 66% Năm 2024, OCB đặt mục tiêu tiếp tục tập trung vào hoạt động bán lẻ và phân khúc doanh nghiệp vừa và nhỏ (SME). Từng bước tái cơ cấu lại danh mục kinh doanh theo hướng đa dạng nguồn thu, nâng cao chất lượng tài sản, nhằm đưa lợi nhuận trước thuế đạt 6.885 tỷ đồng, tăng 66% so với năm 2023.

Tổng tài sản đến cuối năm tăng 19% lên 286.562 tỷ đồng. Tổng huy động thị trường 1 tăng 17% lên 197.346 tỷ. Dư nợ thị trường 1 dự kiến tăng khoảng 20% lên 177.592 tỷ và sẽ được điều chỉnh theo hạn mức tăng trưởng tín dụng do NHNN phê duyệt. Tỷ lệ nợ xấu kiểm soát dưới 3%.

Năm 2024, OCB sẽ triển khai các chương trình chiến lược cải thiện năng lực cạnh tranh và phát triển bền vững, định vị OCB là ngân hàng xanh tiên phong tại Việt Nam. Tiếp tục đẩy mạnh công tác chuyển đổi số với việc ra mắt thành công ngân hàng số OCB OMNI phiên bản 4.0, thúc đẩy Open Banking và mở rộng ứng dụng công nghệ vào các hoạt động của ngân hàng. Mở rộng quy mô mạng lưới trên toàn quốc với việc khai trương thêm 5 chi nhánh, 12 phòng giao dịch.

Với kế hoạch tăng trưởng quy mô kinh doanh liên tục hàng năm, năm 2024, OCB tiếp tục đặt mục tiêu tăng vốn điều lệ thêm 4.618 tỷ đồng chủ yếu thông qua việc phát hành cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 20% và phát hành cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) với giá phát hành 10.000 đồng/cổ phiếu. Số tiền thu được từ tăng vốn, ngân hàng sẽ dùng để bổ sung nguồn vốn kinh doanh, đầu tư, cho vay và mua sắm, xây dựng cơ sở vật chất.

Dự kiến sau khi tăng vốn, Aozora bank, Ltd. vẫn là cổ đông lớn của OCB với tỷ lệ sở hữu 15%.

Khoản lợi nhuận quý I/2024 của OCB, SeABank, VIB

Mặc dù tăng trưởng tín dụng không mấy khả quan trong những tháng đầu năm 2024, song các ngân hàng vẫn báo lợi nhuận khả quan và tự tin với mục...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ

Hội thảo "Tái cấu trúc các kênh dẫn vốn": Nhiều vấn đề nóng của thị trường vốn sẽ được mổ xẻ -

Góc nhìn TTCK tuần 13/7 - 17/7: Thận trọng trước áp lực điều chỉnh ngắn hạn

Góc nhìn TTCK tuần 13/7 - 17/7: Thận trọng trước áp lực điều chỉnh ngắn hạn -

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ -

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế

-

Gia tăng áp lực huy động vốn nửa cuối năm -

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025 -

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng -

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng -

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7

-

Suntory PepsiCo khánh thành nhà máy 300 triệu USD tại Tây Ninh, củng cố cam kết đầu tư dài hạn tại Việt Nam

Suntory PepsiCo khánh thành nhà máy 300 triệu USD tại Tây Ninh, củng cố cam kết đầu tư dài hạn tại Việt Nam -

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ -

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân