LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

-

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn -

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM

Tâm lý nghỉ Tết giết chết thị trường?

Kỳ Thành

- 28/12/2014 08:00

Tuần tới, thị trường chứng khoán sẽ chỉ giao dịch 3 phiên đầu tuần trước khi nghỉ Tết. Các công ty chứng khoán dự báo sự ảm đạm sẽ tiếp tục bao trùm thị trường trong tuần tới và cơ hội sẽ đến sau kỳ nghỉ Tết.

TIN LIÊN QUAN

| TIN LIÊN QUAN | |

| Vietcombank sẽ nhận sáp nhập một số tổ chức tín dụng | |

| Chặt vòi bạch tuộc trên thị trường chứng khoán | |

| Công bố 10 sự kiện thị trường chứng khoán 2014 | |

Tuần qua, trên thị trường chứng khoán, hai chỉ số chính có sự phân hóa khi VN-Index đã có sự phục hồi nhẹ trong khi HNX-Index lại giảm điểm. Bên cạnh đó, thanh khoản toàn thị trường giảm xuống mức rất thấp, cho thấy tâm lý thận trọng vẫn bao trùm toàn thị trường.

Trong 3 phiên đầu tuần, VN-Index tăng điểm nhờ các thông tin hỗ trợ từ việc giảm giá xăng dầu và sự trở lại của nhóm cổ phiếu dầu khí khi những diễn biến tích cực của giá dầu thế giới được đưa ra.

Nhưng VN-Index đã nhanh chóng lao dốc trong 2 phiên cuối tuần. Phiên 25/12, VN-Index giảm 7,43 do áp lực chốt lời tại nhóm cổ phiếu dầu khí trong khi phiên cuối tuần, hiện tượng “xanh vỏ đỏ lòng” tái diễn, tuy điểm số xanh nhạt nhưng đa số nhà đầu tư đều cảm nhận rõ sự hao hụt của tài khoản.

Trong tuần qua, trái với sự nghi ngại của nhà đầu tư trong nước, khối ngoại lại quay đầu mua ròng. Trong cả tuần, khối ngoại đã mua ròng 504,69 tỷ đồng trên HOSE và 35,76 tỷ đồng trên HNX.

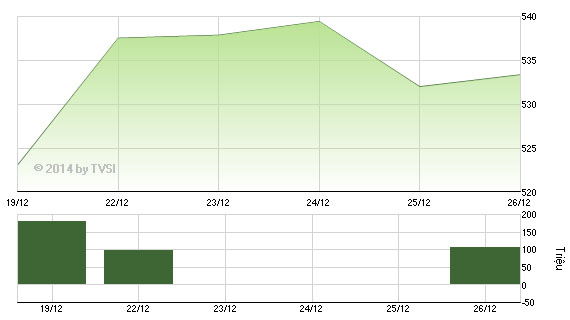

Đóng cửa phiên 26/12, VN-Index đứng tại mốc 533,37 điểm, tăng 10,28 điểm (tương đương +1,97%) so với tuần trước đó. Khối lượng giao dịch trên HOSE đạt 474,3 triệu cổ phiếu, giảm 30% so với tuần trước; thanh khoản trên HOSE đạt 10.727 tỷ đồng, giảm 15,5% so với tuần trước.

|

| Diễn biến VN-Index tuần từ 22/12 đến 26/12 |

Khối ngoại tuần qua mua ròng 504,69 tỷ đồng trên HOSE, trong đó tập trung mua ròng các mã MWG (97 tỷ đồng), PVD (55 tỷ đồng), VIC (54 tỷ đồng), KDC (53 tỷ đồng), GAS (49 tỷ đồng) và VCB (44 tỷ đồng). Trong khi đó, các mã bị bán ròng nhiều nhất là HAG (17 tỷ đồng), SSI (11 tỷ đồng), PAC (6 tỷ đồng), KBC (5 tỷ đồng).

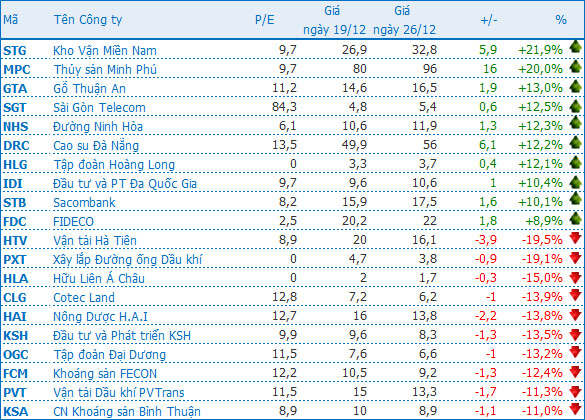

|

| Top 10 cổ phiếu có tỷ lệ tăng, giảm mạnh nhất trên HOSE |

Tuần qua, siêu cổ phiếu thủy sản muốn rời sàn MPC tăng mạnh tới 16.000 đồng/cổ phiếu, hiện đạt thị giá 96.000 đồng/cổ phiếu. Mức giá này đã gần sát với giá chào mua cổ phiếu quỹ của MPC là 100.000 đồng/cổ phiếu. Với đà tăng này, xem ra việc mua lại cổ phiếu của cổ đông nhỏ lẻ dọn đường cho việc hủy niêm yết của MPC vẫn còn nhiều khó khăn.

DRC trong tuần cũng có mức tăng khá khi tăng 6.100 đồng/cổ phiếu. DRC tăng trần phiên đầu tuần và tăng 1.500 đồng (+2,7%) phiên VN-Index giảm điểm hôm 25/12. Tuy nhiên, DRC đã không giữ được đà tăng khi giảm 1.000 đồng (-1,8%) phiên cuối tuần.

Diễn biến giao dịch trên sàn HNX có xu hướng tiêu cực hơn khi nhóm cổ phiếu có thanh khoản tốt đều theo xu hướng điều chỉnh giảm trong hầu hết cả tuần. HNX-Index dao động chủ yếu quanh vùng cản 83 điểm với 2 phiên tăng điểm và 3 phiên điều chỉnh giảm khá mạnh.

Ở chiều ngược lại, có đến 3 cổ phiếu khoáng sản nằm trong top 10 giảm điểm tuần này là FCM, KSH và KSA.

Cổ phiếu OGC cũng giảm mạnh tuần qua, khi có tới 2 phiên giảm sàn. Trong tuần, thông tin bất lợi cho cổ phiếu OGC là Market Vectors ETF đã bán 1,9 triệu cổ phiếu OGC và CTCP Thương mại Đầu tư và Xây dựng Thành Đông (một cổ đông lớn của Ocean Group) đã bán ra 1,1 triệu cổ phiếu hôm 18/12 để xử lý tài sản đảm bảo theo yếu cầu của ngân hàng.

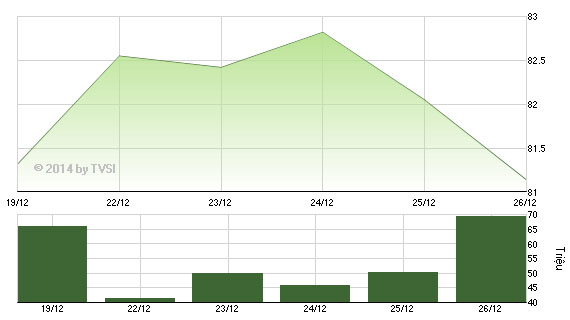

Tuy nhiên, HNX-Index tuần qua cũng đã hãm được đà giảm khi đóng cửa phiên 26/12, HNX-Index đứng tại mốc 81,14 điểm, giảm 0,18 điểm (tương đương -0,22%). Khối lượng giao dịch cả tuần đạt 256,5 triệu đơn vị (-21,7%); thanh khoản trên HNX giảm đáng kể khi chỉ đạt 3.1126 tỷ đồng (-28,6%).

|

| Diễn biến HNX-Index tuần từ 22/12 đến 26/12 |

Tương tự sàn HOSE, khối ngoại tuần này cũng quay lại mua ròng trên HNX, đạt 35,76 tỷ đồng. Các mã cổ phiếu được khối ngoại mua ròng là PVS (20,4 tỷ đồng), SHB (16,4 tỷ đồng), trong khi bán ròng các mã IVS (4,3 tỷ đồng), LAS (3,9 tỷ đồng), HOM (3,2 tỷ đồng).

|

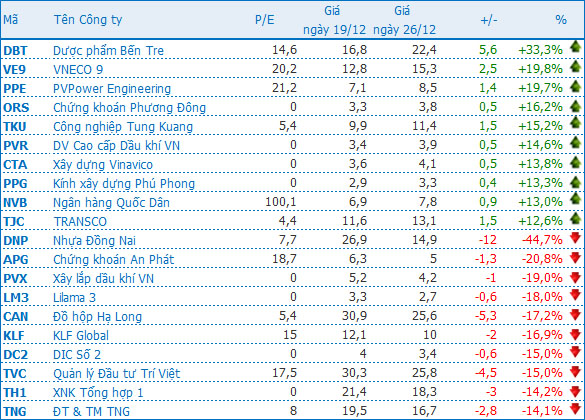

| Top 10 cổ phiếu có tỷ lệ tăng, giảm mạnh nhất trên HNX |

DBT là cổ phiếu có mức tăng mạnh nhất tuần qua khi tăng trần 3 phiên liên tiếp nhờ thông tin SCIC thoái toàn bộ vốn khỏi DBT khi bán ra 2,38 triệu cổ phiếu (tương đương 34% vốn điều lệ).

Nằm trong top cổ phiếu giảm điểm, KLF đã có tuần giao dịch với 4 phiên giảm điểm và về mốc 9.800 đồng/cổ phiếu. Tuy nhiên cổ phiếu này vẫn nằm trong top thanh khoản trên HNX.

Nhận định thị trường tuần tới:

Xu hướng giằng co với thanh khoản thấp có thể sẽ tiếp diễn trong các phiên đầu tuần tới

CTCK BVSC

Các tin tức tại thời điểm hiện tại khá cân bằng và mang tính trung tính. Giá dầu thế giới sau một nhịp điều chỉnh sâu hiện đã tạm thời lấy lại trạng thái cân bằng, dao động đi ngang trong biên độ hẹp từ 55-57 USD/thùng. Diễn biến này đã giúp các cổ phiếu ngành dầu khí có một đợt hồi phục khá tốt trong các phiên vừa qua. Tuy nhiên, áp lực chốt lời ngắn hạn đang gia tăng sức ép lên nhóm cổ phiếu này trong khi thị trường dường như chưa tìm được nhóm cổ phiếu dẫn dắt mới. Ngoài ra, các dự báo về việc giá dầu thế giới còn khó khả năng tiếp tục giảm trong năm 2015 vẫn gây áp lực lên các cổ phiếu dầu khí, khiến nhà đầu tư chưa thật sự tự tin để nắm giữ lâu dài nhóm ngành này.

Xu hướng giằng co với thanh khoản thấp có thể sẽ tiếp diễn trong các phiên đầu tuần tới. Nhà đầu tư được khuyến nghị duy trì một tỷ trọng cân bằng cho danh mục (tối đa 50%) nhằm hạn chế rủi ro cho giai đoạn hiện nay. Các hành động mua đuổi nên được hạn chế tối đa trong các phiên chỉ số hồi phục mạnh.

Thị trường trong các phiên còn lại của năm 2014 sẽ tiếp tục ảm đạm

CTCK SHS

Thị trường có tuần giao dịch khá biến động. Nhóm các cổ phiếu lớn hồi phục tích cực giúp VN-Index có nhiều phiên tăng điểm trở lại sau đợt điều chỉnh giảm mạnh vừa qua. Tuy nhiên diễn biến chỉ số không phản ánh chính xác diễn biến vận động toàn thị trường khi áp lực bán diễn ra khá kiên trì và theo xu hướng mạnh dần đều tại các phiên giao dịch cuối tuần. Giao dịch cũng diễn ra theo chiều hướng khá ảm đạm do những ảnh hưởng của các đợt nghỉ lễ cuối năm đang diễn ra.

Dấu ấn từ việc bán chốt margin cuối năm cũng xảy ra khá rõ nét, đặc biệt trong phiên giao dịch cuối tuần khiến nhiều cổ phiếu bị điều chỉnh khá sâu.

Chúng tôi cho rằng thị trường trong các phiên còn lại của năm 2014 sẽ tiếp tục diễn ra theo chiều hướng này do tâm lý nghỉ ngơi chốt danh mục của cả các nhà đầu tư trong nước và nước ngoài.

Khó có những yếu tố tích cực bất ngờ đủ mạnh để vực dậy thị trường

CTCK VDSC

Có lẽ biến động thị trường trong quý cuối cùng của năm 2014 đang gây thất vọng và lo lắng cho không ít NĐT khi mà cả chỉ số thị trường và thanh khoản sụt giảm mạnh so với mức bình quân của các quý liền trước.

Quan sát của Rongviet Securities cho thấy, xu hướng thị trường trong quý IV/2014 cũng trái ngược với quý IV của những năm trước, điển hình gần nhất là so với quý IV/2013.

Theo đó, nếu như trong quý IV/2013, VN-Index tăng nhẹ 2% và tạo nhiều hưng phấn cho NĐT thì quý IV năm nay (tính đến 26/12) VN-Index giảm 11% và đang tạo không ít nghi ngại về xu hướng sắp tới chỉ các chỉ số. Thanh khoản cũng thể hiện xu hướng trái ngược: trong khi mức giao dịch trung bình trong quý IV/2013 cao hơn mức trung bình của cả năm 2013 khoảng 32% thì mức giao dịch trung bình của quý IV/2014 chỉ bằng xấp xỉ mức trung bình của cả năm 2014.

Những ngày cuối cùng của năm 2014 đang đến gần và khó có khả năng sẽ có những yếu tố tích cực bất ngờ đủ mạnh để vực dậy và tạo sự sôi động cho thị trường.

Như quan điểm đã được đưa ra trong các bản tin trước, Rongviet Research kỳ vọng NĐT đã giải ngân “bắt đáy” trong phiên giảm mạnh ngày 17/12 đã có sự chuẩn bị về mặt tâm lý về khả năng phục hồi theo hình chữ U hay chữ W của thị trường.

Cơ hội sẽ đến nhiều hơn trong tuần sau kỳ nghỉ Tết

CTCK BSC

Nói chung, có thể thấy rằng tuần giao dịch vừa chưa thực sự mang đến sự phục hồi tốt về điểm số cũng như thanh khoản. Tuy nhiên đã xuất hiện những dấu hiệu tích cực hơn. Chúng tôi đánh giá thấp khả năng giảm sâu và cho rằng thị trường tuần tới (chỉ giao dịch 3 ngày) sẽ tiếp tục “dao động giằng co” trong biên độ hẹp với thanh khoản thấp khi mà kỳ nghỉ Tết Dương lịch đang tới gần.

Cơ hội có lẽ sẽ đến nhiều hơn trong tuần sau kỳ nghỉ Tết khi tâm lý nhà đầu tư có khả năng được cải thiện tốt hơn; đây cũng là thời điểm mà các chỉ tiêu kinh tế cả năm 2014 sẽ được công bố chính thức và do đó cũng có thể có tác động tích cực hơn lên thị trường. Dự báo VN-Index trong thời gian tới sẽ dao động trong khoảng 530 -550 điểm.

Chiến lược trong giai đoạn hiện tại nên là thực hiện trading trong thời gian ngắn, với tỷ trọng tiền/cổ phiếu trong danh mục được khuyến nghị là 50/50.

Kỳ Thành

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

-

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM -

ĐHĐCĐ Hạ tầng Gelex: Kế hoạch huy động 3.330 tỷ đồng, dồn lực cho sân bay Gia Bình -

Nam A Bank hợp tác cùng ADB thúc đẩy tài trợ thương mại -

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch? -

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số -

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh

-

1  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

2  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng -

3  Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng

Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng -

4  Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

-

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng