Hải Phòng vượt kịch bản phát triển nhà ở xã hội 6 tháng

Hải Phòng vượt kịch bản phát triển nhà ở xã hội 6 tháng -

Hải Phòng vượt kịch bản phát triển nhà ở xã hội 6 tháng

-

Tây Hồ Tây vẫn là mỏ vàng căn hộ cho thuê, dự án nào là điểm đến mới cho bất động sản dòng tiền tại khu vực?

Tây Hồ Tây vẫn là mỏ vàng căn hộ cho thuê, dự án nào là điểm đến mới cho bất động sản dòng tiền tại khu vực? -

Thị trường bất động sản phía Nam: Sản xuất phục hồi kéo cầu về kho xưởng xây sẵn vượt cung

Thị trường bất động sản phía Nam: Sản xuất phục hồi kéo cầu về kho xưởng xây sẵn vượt cung -

Từ kiến trúc "sóng đôi" đến triết lý "resort trên từng cao độ": Điều gì khiến Noble Crystal Riverside trở nên khác biệt?

Từ kiến trúc "sóng đôi" đến triết lý "resort trên từng cao độ": Điều gì khiến Noble Crystal Riverside trở nên khác biệt? -

Nhà phố Tây Hà Nội đang “nóng”: Vừa an cư bền vững, vừa tối ưu kinh doanh chỉ cách trung tâm 20 phút -

Khi dòng tiền tìm về giá trị thực, điều gì làm nên sức hút của dự án lõi nội đô?

Đề xuất khởi động lại Dự án Luật Thuế bất động sản

Khánh Linh

- 19/08/2024 06:59

Nếu chỉ trông vào Luật Đất đai, không thể tìm lời giải cho câu hỏi tại sao giá đất tăng mãi không giảm. Đây là lý do các chuyên gia đề xuất khởi động lại kế hoạch xây dựng Luật Thuế bất động sản.

"Nếu chỉ trông vào Luật Đất đai, không thể tìm lời giải cho câu hỏi tại sao giá đất tăng mãi không giảm", ông Phan Đức Hiếu, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội khẳng định điều này khi chia sẻ quan điểm liên quan đến các câu hỏi về giá trị quyền sử dụng đất.

|

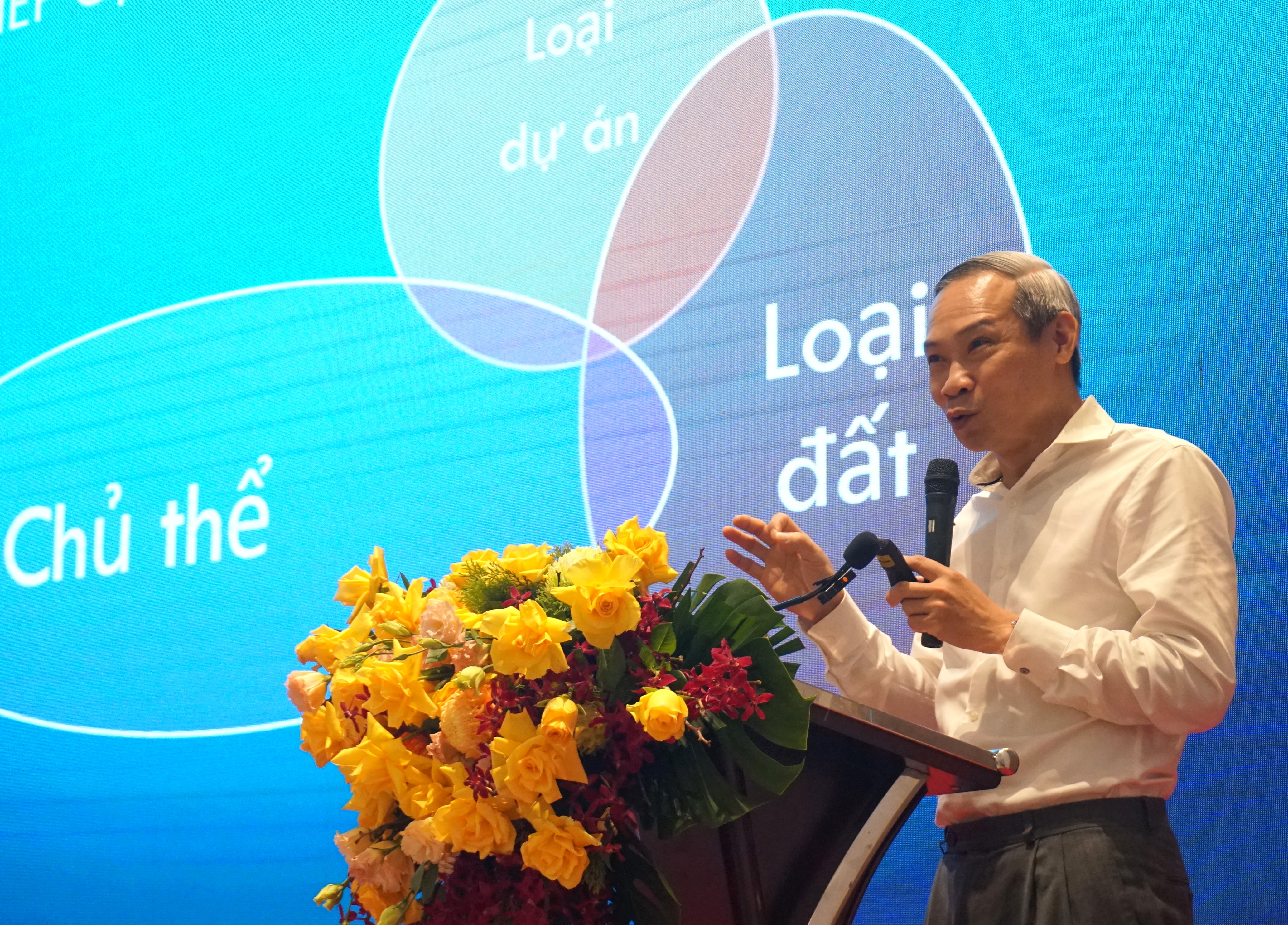

| Ông Phan Đức Hiếu đề xuất khởi động lại Dự án Thuế bất động sản tại Hội thảo Hội thảo “Động lực mới, cơ hội, thách thức từ Luật Đất đai 2024 và các Luật liên quan” diễn ra mới đây. |

“Gần đây, trên báo chí đưa nhiều thông tin quan ngại về việc giá đất tăng mãi không giảm. Tôi cho rằng, nếu chỉ dùng mỗi Luật Đất đai, nếu chỉ bỏ khung giá đất, thực hiện cơ chế, phương pháp xác định giá đất theo nguyên tắc thị trường của Luật Đất đai, thì giá đất có khả năng chỉ tăng chứ không giảm”, ông Hiếu bày tỏ quan điểm khi nhắc tới các phiên đấu giá đất gần đây ở Thanh Oai (Hà Nội).

Cụ thể, ông Hiếu nhắc lại nội dụng của Nghị quyết 18-NQ/TW, trong đó yêu cầu bên cạnh Luật Đất đai, Nhà nước phải có các chính sách thuế để điều chỉnh hành vi sử dụng nhiều đất, hành vi để đất bỏ hoang, chậm đưa vào sử dụng… “Nếu Chính phủ không sớm khởi động lại việc nghiên cứu, xây dựng chính sách về thuế này thì không thể xử lý toàn diện các vấn đề về thị trường đất đai, thị trường bất động sản”, ông Hiếu nhấn mạnh.

Nghị quyết 18-NQ/TW về "Tiếp tục đổi mới, hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý và sử dụng đất, tạo động lực đưa nước ta trở thành nước phát triển có thu nhập cao" có phần quy định về chính sách tài chính về đất đai. Trong đó nêu rõ: Chính sách tài chính về đất đai phải bảo đảm hài hoà lợi ích của Nhà nước, người sử dụng đất và nhà đầu tư; có cơ chế điều tiết hợp lý, hiệu quả nguồn thu từ tiền sử dụng đất, tiền thuê đất giữa Trung ương và địa phương; nghiên cứu có chính sách điều tiết chênh lệch địa tô, bảo đảm công khai, minh bạch.

Đặc biệt, Nghị quyết yêu cầu rà soát chính sách, pháp luật về thuế sử dụng đất nông nghiệp và đất phi nông nghiệp, xây dựng chính sách, pháp luật về thuế sử dụng đất theo thông lệ quốc tế, phù hợp với trình độ phát triển, điều kiện cụ thể và lộ trình thích hợp.

“Quy định mức thuế cao hơn đối với người sử dụng nhiều diện tích đất, nhiều nhà ở, đầu cơ đất, chậm sử dụng đất, bỏ đất hoang”, Nghị quyết 18-NQ/TW viết rõ.

Cùng với đó, Nghị quyết xác định có chính sách ưu đãi thuế, tiền sử dụng đất, tiền thuê đất phù hợp với lĩnh vực, địa bàn ưu đãi đầu tư; đối với hộ nghèo, đồng bào dân tộc thiểu số, gia đình người có công với cách mạng; những địa phương được quy hoạch sản xuất nhằm bảo đảm an ninh lương thực quốc gia, bảo vệ các loại rừng, nhất là rừng phòng hộ, rừng đặc dụng…

Thậm chí, ông Hiếu cho rằng, việc ban hành chính sách về thuế tài sản, thuế bất động sản là công việc cấp bách, chứ không chỉ là cần thiết, vì không thể dùng can thiệp hành chính để bắt giá đất tăng hay giảm mà cần sử dụng đồng bộ hệ thống cơ chế quản lý, can thiệp theo thị trường.

“Tôi đề xuất Chính phủ cần sớm khởi động lại Dự án Luật Thuế bất động sản để điều tiết thị trường này bằng công cụ thị trường. Khi có cơ chế này, giá đất sẽ tăng giảm theo đúng thị trường”, ông Hiếu chia sẻ quan điểm.

Chung quan điểm, ông Đào Trung Chính, Cục trưởng Cục Quy hoạch và Phát triển tài nguyên đất (Bộ Tài nguyên và Môi trường) nhấn mạnh, sẽ chỉ có giá theo nguyên tắc thị trường, chứ không thể tồn tại 2 giá trong điều hành chính sách về đất đai.

“Vừa rồi, có hiệp hội doanh nghiệp để xuất giảm giá, tôi cho rằng không thể yêu cầu, thậm chí đề nghị như vậy, vì đó là trái luật. Các doanh nghiệp khi đề xuất các kiến nghị liên quan đến giá trị quyền sử dụng đất phải cân nhắc điều này”, ông Chính chia sẻ.

Đặc biệt, ông Chính cho rằng, giá trị quyền sử dụng đất phải được đặt trong bối cảnh về mức thu tiền sủ dụng đất, tiền cho thuê đất, để đảm bảo phù hợp với sức đóng góp của người mua, vừa thu hút đầu tư, đồng thời đảm bảo tính kế thừa trong bối cảnh các quy định đang có thay đổi theo yêu cầu của Luật Đất đai 2024.

Việc xây dựng chính sách thuế bất động sản đã được bàn đến nhiều lần. Gần nhất, đầu năm 2022, Bộ Tài chính lấy ý kiến về các chính sách thu thuế bất động sản, bao gồm việc đánh thuế nhà và tài sản nhằm xây dựng đề cương báo cáo rà soát, đánh giá và đề xuất sửa đổi theo chỉ đạo của Chính phủ. Các nội dung góp ý gồm: đề xuất gộp Luật Thuế sử dụng đất nông nghiệp và Luật Thuế sử dụng đất phi nông nghiệp, bổ sung đánh thuế đối với nhà, nghiên cứu xây dựng Luật Thuế tài sản hay bất động sản.

Sau đó một năm, vào đầu năm 2023, Chính phủ đã báo cáo Ủy ban Thường vụ Quốc hội về đề xuất Luật Thuế bất động sản thay thế Luật Thuế sử dụng đất phi nông nghiệp và Luật Thuế sử dụng đất nông nghiệp.

Về tiến độ, Bộ Tài chính dự kiến trình Luật Thuế bất động sản để Quốc hội cho ý kiến tại Kỳ họp thứ 8 (tháng 10/2024), thông qua tại Kỳ họp thứ 9 (tháng 5/2025).

Tuy nhiên, các đề xuất này vẫn đang dừng lại trong các dự kiến.

Theo quy định pháp luật hiện hành ở nhiều nước trên thế giới, như Mỹ, Nhật Bản và các nước châu Âu, cá nhân có quyền sở hữu tài sản và pháp luật không cấm người dân sử dụng nhiều tài sản như nhà đất, nhưng Nhà nước có thể áp dụng thuế cao đối với những tài sản mà một cá nhân sở hữu.

Điển hình như Singapore là một trong số quốc gia áp dụng thuế này, với mức thuế 7% với người mua nhà thứ hai và 10% với nhà thứ ba; bán nhà trong năm đầu sau khi mua sẽ bị đánh thuế 16%, bán vào năm thứ hai, mức thuế giảm về 12%, năm thứ ba là 8% và sau năm thứ tư không bị áp thuế, phí này...

Đâu sẽ là “chảo lửa" đấu giá đất tiếp theo tại ngoại thành Hà Nội?

Theo chia sẻ của nhiều cá nhân chuyên bán đất đấu giá, Hoài Đức (Hà Nội) sẽ là nơi tiếp theo được các đội nhóm lựa chọn để “săn đất"....

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Thị trường bất động sản phía Nam: Sản xuất phục hồi kéo cầu về kho xưởng xây sẵn vượt cung

Thị trường bất động sản phía Nam: Sản xuất phục hồi kéo cầu về kho xưởng xây sẵn vượt cung -

Từ kiến trúc "sóng đôi" đến triết lý "resort trên từng cao độ": Điều gì khiến Noble Crystal Riverside trở nên khác biệt?

Từ kiến trúc "sóng đôi" đến triết lý "resort trên từng cao độ": Điều gì khiến Noble Crystal Riverside trở nên khác biệt? -

Nhà phố Tây Hà Nội đang “nóng”: Vừa an cư bền vững, vừa tối ưu kinh doanh chỉ cách trung tâm 20 phút

Nhà phố Tây Hà Nội đang “nóng”: Vừa an cư bền vững, vừa tối ưu kinh doanh chỉ cách trung tâm 20 phút -

Khi dòng tiền tìm về giá trị thực, điều gì làm nên sức hút của dự án lõi nội đô?

Khi dòng tiền tìm về giá trị thực, điều gì làm nên sức hút của dự án lõi nội đô?

-

Bộ sưu tập 99 Onsen Villas: Khi hành trình “chạm” khoáng nóng tự nhiên được rút ngắn từ 100 km về 0 km -

24 giờ “đánh thức mọi giác quan” tại Sunshine Bay Retreat (Vũng Tàu) -

Mài giũa những viên ngọc ven sông Sài Gòn -

M&A bất động sản bước vào cuộc chơi chọn lọc -

Gia Lai đấu giá tìm chủ đầu tư 2 dự án bất động sản nghìn tỷ -

Vì sao Green Skyline Central là căn hộ “đáng mua” tại khu Đông TP.HCM? -

Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Nửa đầu năm 2026: PVFCCo - Phú Mỹ bứt phá tăng trưởng toàn diện

Nửa đầu năm 2026: PVFCCo - Phú Mỹ bứt phá tăng trưởng toàn diện -

Xi Măng Xuân Thành được vinh danh Top 10 ESG Việt Nam Xanh 2026

Xi Măng Xuân Thành được vinh danh Top 10 ESG Việt Nam Xanh 2026 -

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung -

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động -

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường -

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá