Chứng khoán Việt Thành bị xử phạt 275 triệu đồng

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng

-

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng -

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú -

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn -

Techcombank đồng tổ chức Diễn đàn tài chính cấp quốc gia VFF 2026: Dẫn dắt dòng vốn, kiến tạo tăng trưởng -

Ngành ngân hàng đã bơm thêm 1,4 triệu tỷ vào nền kinh tế trong 6 tháng

Doanh nghiệp bảo hiểm quên bảo hiểm cho chính mình

Saman Bandara

- 15/12/2014 12:15

Các doanh nghiệp bảo hiểm là bậc thầy về quản trị rủi ro. Nhưng, có một thực tế đáng buồn là họ mải lo bảo hiểm rủi ro cho “người khác”, hơn là quản trị rủi ro cho chính mình. Chưa kể, áp lực doanh thu đang đè nặng lên vai CEO bảo hiểm, dồn xuống các nhân viên cấp dưới, khiến quản trị rủi ro bị bỏ quên.

TIN LIÊN QUAN

|

| Saman Bandara, Phó tổng giám đốc phụ trách Dịch vụ kế toán pháp lý và dịch vụ bảo hiểm EY Việt Nam |

30% số tiền bồi thường bảo hiểm do gian lận

Chủ đề gian lận không còn lạ lẫm trong những năm gần đây, có rất nhiều khảo sát đã được thực hiện để có thể định lượng mức độ rủi ro, gian lận trong bộ máy tổ chức.

Một nghiên cứu cũng cho thấy, mọi tổ chức hay doanh nghiệp đều chịu mức tổn thất doanh thu 5% mỗi năm do gian lận. Lấy mức 5% này để tính trên tổng doanh thu của doanh nghiệp, chúng ta sẽ có con số cụ thể về tổn thất do gian lận gây ra.

Một khảo sát khác về xác định bồi thường bảo hiểm cũng cho thấy, 30% số tiền bồi thường bảo hiểm liên quan đến gian lận.

Nhiều người có thể không đồng ý với kết quả này, do họ không hiểu rõ mức độ gian lận thực sự đang diễn ra trong công ty mình.

Việc nhận biết các gian lận cụ thể thực sự không phải là công việc đơn giản. Người ta chỉ dễ dàng nhìn thấy những tổn thất bề nổi, mà không thể thấy hết những tổn thất tiềm tàng. Và sẽ là hoang đường khi cho rằng gian lận bảo hiểm là một hành vi vô hại.

Những kẻ tiến hành gian lận và công ty bảo hiểm có thể cho rằng, việc tiến hành một vụ gian lận sẽ không có vấn đề gì vì các công ty bảo hiểm đã có phương án đối phó với các khoản chi phí liên quan đến bảo hiểm và xem xét đến các yếu tố này trong hoạt động kinh doanh của họ cũng như đây là công việc không phải của một cá nhân cụ thể. Tuy nhiên, các công ty bảo hiểm có thể vì việc này mà mất đi các khách hàng mà không rõ lí do vì sao.

DN bảo hiểm mải quản trị rủi ro cho người khác

Các công ty bảo hiểm là bậc thầy về quản trị rủi ro, tuy nhiên, có một thực tế đáng buồn là các công ty bảo hiểm lại tập trung bảo hiểm rủi ro cho các tổ chức, doanh nghiệp khác để kiếm được một khoản tiền hơn là quản trị rủi ro cho chính doanh nghiệp mình.

Khi các công ty lựa chọn quản trị rủi ro cho toàn bộ doanh nghiệp, rủi ro gian lận sẽ là một phần trong đó, nhưng có thể trong một thời gian ngắn, một công ty chưa muốn tiến hành ngay khung quản trị rủi ro hoàn chỉnh cho toàn bộ doanh nghiệp, nên một khung quản trị rủi ro cho các gian lận sẽ là một biện pháp tốt để quản trị rủi ro.

Có điều mọi người hay hiểu nhầm gian lận chỉ liên quan đến vấn đề tài chính - kế toán, nhưng thực chất đây lại là vấn đề liên quan đến con người, vì vậy, việc quản trị rủi ro về gian lận là vấn đề liên quan đến con người.

Một nghiên cứu cho thấy, 10% cán bộ của các tổ chức là những người toàn tâm toàn ý cho công việc, với tinh thần chuyên nghiệp. 10% khác vốn dĩ muốn tiến hành gian lận, 80% còn lại là những người bình thường và nếu đặt trong một hoàn cảnh bình thường, họ sẽ không tiến hành các gian lận đối với công ty mình. Nhưng họ sẽ nhìn vào ban lãnh đạo của mình, xem xét thái độ của lãnh đạo đối với gian lận. Nếu lãnh đạo doanh nghiệp có thái độ đúng đắn đối với gian lận thì 80% nhân sự đó cũng sẽ có thái độ phù hợp.

Thái độ chung của các doanh nghiệp với quản trị gian lận là doanh nghiệp cần được thực hiện một số phần việc như xây dựng quy tắc về đạo đức và ứng xử, đưa ra các chính sách ngăn ngừa gian lận, đưa ra các khóa học nâng cao nhận thức. Khi tôi trao đổi về quy tắc đạo đức ứng xử trong một buổi tọa đàm, họ đã cười vào nội dung đó. Có thể họ không hiểu rõ giá trị của các giá trị đạo đức này. Thực tế, không ít tổ chức đưa ra các quy tắc đạo đức ứng xử, nhưng những quy tắc này đã không được truyền tải đến toàn bộ cán bộ nhân viên.

Một vấn đề nữa, đó là nên lập ra các đường dây nóng và được bảo mật để giúp các nhân viên có thể trao đổi các thông tin về các hành vi sai trái họ thấy được hay nghi ngờ đã xảy ra hay không. Liệu công ty bảo hiểm có thể cam kết thành lập một kênh trao đổi để các nhân viên được bảo mật danh tính và báo cáo những hành vi sai trái họ nhân thức được trong công ty hay không? Chẳng hạn như sẽ có những nhân viên trong công ty sẵn sàng báo cáo về những gì mình quan sát được. Tất nhiên, song hành với đó, cũng cần ban hành một cơ chế thưởng cho những ai phát hiện ra gian lận bảo hiểm và cần có cơ chế bảo vệ người tố cáo gian lận bảo hiểm.

on local server. Be sure to CHMOD your directory to 777. "Công nghệ thông tin là công cụ đắc lực cho việc phát hiện trục lợi bảo hiểm")

Công nghệ thông tin là công cụ đắc lực cho việc phát hiện trục lợi bảo hiểm Vai trò chủ chốt của CEO

Có thể áp lực đạt chỉ tiêu tăng trưởng doanh thu đè nặng lên vai người lãnh đạo doanh nghiệp, dồn xuống các nhân viên ở cấp dưới, rồi cấp dưới thấp hơn khiến việc quản trị rủi ro bị bỏ quên. Nhưng hiệu quả hoạt động cần phải đi đôi với quản trị rủi ro. Nếu không, các doanh nghiệp bảo hiểm sẽ tự hại mình khi số tiền thu được từ việc bán sản phẩm bảo hiểm đi vào doanh nghiệpbảo hiểm rồi lại đi ra qua đường bồi thường bảo hiểm một cách gian dối.

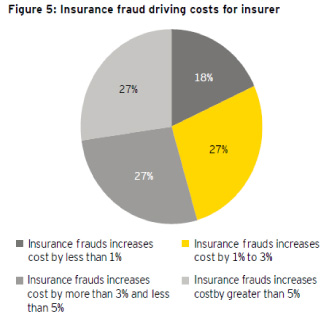

Nếu doanh nghiệp bảo hiểm chấp nhận đầu tư quản trị rủi ro tốt thì sẽ tiết kiệm một khoản chi phí không nhỏ, mang lại doanh thu cao và lợi nhuận nhiều thêm. Vì theo khảo sát của EY, hơn 80% số người được khảo sát cho rằng, gian lận bảo hiểm làm tăng chi phí của doanh nghiệp bảo hiểm, ít nhất là 1% và có thể lên tới 5%. Nghiên cứu gian lận toàn cầu của Tổ chức ACFE (Association of Certified Fraud Examiners) năm 2014 cũng cho thấy, mỗi doanh nghiệp tổn thất 5% doanh thu do gian lận, nếu áp dụng cho tổng sản phẩm toàn cầu năm 2013, thì mức tổn thất dự kiến gần 3.700 tỷ USD.

Câu hỏi đặt ra là liệu lãnh đạo doanh nghiệp bảo hiểm đã có thái độ đúng đắn về quản trị rủi ro hay chưa? Nếu các lãnh đạo doanh nghiệp không quan tâm đến vấn đề đó thì chắc chắn sẽ chẳng có ai trong Công ty mặn mà với quản trị gian lận bảo hiểm.

Quản trị rủi ro bằng công nghệ thông tin, tại sao không?

Do đó, quản trị rủi ro bảo hiểm cần thiết hơn bao giờ hết và chắc chắn không thể thiếu công cụ đắc lực, đó là áp dụng công nghệ thông tin, trong đó có việc phát hiện trục lợi bằng công nghệ thông tin. Nếu ban lãnh đạo Công ty có thái độ đúng đắn và thiết lập được hệ thống quản trị rủi ro gian lận tốt thì công tác đánh giá mức độ rủi ro bảo hiểm, xem xét bồi thường… sau đó sẽ khá thuận tiện. Một lợi thế trong sử dụng công nghệ để phân tích dữ liệu kế toán là khi đó, có thể nhìn vào các dữ liệu là kết quả của những giao dịch, hoạt động của Công ty đã thật sự xảy ra. Trong khi ,nếu làm theo cách truyền thống là phỏng vấn người có hành vi sai trái thì có thể sẽ cho ra một đáp án thiếu chuẩn xác, dẫn đến xác định rủi ro sai.

Đây cũng được xem là một biện pháp tích cực, chủ động để quản trị rủi ro tại các DN bảo hiểm mới, hay thậm chí với các DN có chi nhánh rộng lớn, họ có thể quan tâm đến hệ thống quản trị rủi ro bằng hệ thống công nghệ thông tin.

| Gian lận đang bóp nghẹt thị trường bảo hiểm () Các vụ gian lận bảo hiểm thường xuyên diễn ra làm đau đầu các công ty bảo hiểm. Về lâu dài, nếu không được khống chế, tình trạng này sẽ “bóp nghẹt” thị trường bảo hiểm. |

| Giật mình với hơn 2/3 số doanh nghiệp “không làm gì” () Trong số khoảng 600.000 doanh nghiệp đăng ký, chỉ có 161.000 doanh nghiệp có đóng bảo hiểm xã hội cho người lao động. Câu hỏi đặt ra là 2/3 số lượng doanh nghiệp đang làm gì mà không phát sinh lao động? |

| Chiêu mới của các công ty bảo hiểm () Các công ty bảo hiểm liên tiếp tung ra các chương trình hợp tác, các dịch vụ bảo hiểm "sốc" nhằm đánh chiếm mở rộng thị phần. |

Saman Bandara

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng -

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú -

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

-

Techcombank đồng tổ chức Diễn đàn tài chính cấp quốc gia VFF 2026: Dẫn dắt dòng vốn, kiến tạo tăng trưởng -

Ngành ngân hàng đã bơm thêm 1,4 triệu tỷ vào nền kinh tế trong 6 tháng -

Cổ phiếu PNJ bị bán tháo, chất bán sàn hơn 11 triệu đơn vị -

Thêm lực đẩy cho cổ phiếu bất động sản khu công nghiệp -

Hancorp đình chỉ Chủ tịch HĐQT, giao người tạm thời phụ trách -

Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế -

Tăng 20 bậc, SHB năm thứ ba liên tiếp có mặt trong TOP 200 doanh nghiệp lớn nhất Đông Nam Á của Fortune

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số -

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng -

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh -

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững -

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn