VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế -

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

-

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm -

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

Dự thảo Nghị định về họ, hụi, biêu, phường

Minh Hải

- 08/07/2018 10:37

Việc tổ chức họ nhằm mục đích tương trợ trong nhân dân.

Dự thảo Nghị định về họ, hụi, biêu, phường do Bộ Tư pháp xây dựng nhằm thiết lập cơ chế để quan hệ về họ thực sự là nhằm mục đích tương trợ trong nhân dân; định hướng hành vi để các bên tham gia họ tự kiểm soát lẫn nhau, tăng cường ý thức tự bảo vệ quyền dân sự.

Bên cạnh đó, dự thảo Nghị định còn có những quy định có tính can thiệp ở mức độ nhất định của nhà nước như quy định về nguyên tắc tổ chức họ, về chủ họ, vai trò của chính quyền để đảm bảo quan hệ về họ được lành mạnh, tránh sự lạm dụng, biến tướng.

Dự thảo đã đề xuất 2 phương án về lãi suất trong họ có lãi.

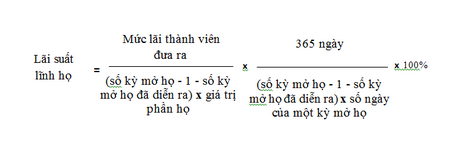

Phương án 1: Thành viên trong họ có lãi có thể đưa ra mức lãi mà mình trả cho các thành viên khác để được lĩnh họ nhưng lãi suất lĩnh họ không vượt quá giới hạn 20%/năm theo cách tính dưới đây:

|

Bộ Tư pháp cho biết, ý kiến ủng hộ Phương án 1 cho rằng quy định như phương án này thể hiện đúng đặc thù của quan hệ về họ, giải quyết được lúng túng trong việc xác định lãi suất lĩnh họ là vượt quá hay tuân thủ quy định tại khoản 3 Điều 471, Điều 468 của Bộ luật Dân sự năm 2015. Thực tế áp dụng Nghị định số 144/2006/NĐ-CP cho thấy cơ quan có thẩm quyền gặp khó khăn trong việc xác định thời điểm để tính lãi, khoảng thời gian tính lãi và số tiền phải chịu lãi. Phương án 1 tiếp cận theo cách mỗi thành viên từ thời điểm bắt đầu dây họ đến thời điểm được lĩnh họ là người cho vay, tại thời điểm lĩnh họ đến cuối dây họ là người đi vay, số tiền vay tính bằng tổng số phần họ trừ đi số phần đã góp.

Phương án 2: Thành viên trong họ có lãi có thể đưa ra mức lãi mà mình trả cho các thành viên khác để được lĩnh họ nhưng lãi suất lĩnh họ không vượt quá giới hạn 20%/năm.

Ý kiến ủng hộ Phương án 2 cho rằng quy định tại phương án này quy định mang tính nguyên tắc, đảm bảo phù hợp với quy định tại khoản 1 Điều 468 của Bộ luật Dân sự năm 2015.

|

| Ảnh minh hoạ |

Bộ Tư pháp ủng hộ Phương án 1 vì quy định này đảm bảo thống nhất với quy định của Bộ luật Dân sự năm 2015 đồng thời đảm bảo phù hợp với đặc thù của giao dịch này. Bên cạnh đó, Bộ Tư pháp cho rằng quy định như Phương án 2 không cụ thể hóa được các quy định của Bộ luật Dân sự năm 2015 về giới hạn lãi suất, không xác định được các thông số về thời gian chịu lãi, khoản tiền chịu lãi dễ dẫn đến việc tính lãi suất không thống nhất, không khắc phục được hạn chế trong thực tiễn thi hành Nghị định số 144/2006/NĐ-CP.

Ngoài ra, Bộ Tư pháp cũng đề xuất: Trường hợp lãi suất lĩnh họ cao hơn 20%/năm thì mức lãi suất vượt quá không có hiệu lực. Trường hợp giới hạn 20%/năm về lãi suất được Ủy ban Thường vụ Quốc hội điều chỉnh theo quy định tại khoản 1 Điều 468 của Bộ luật Dân sự thì lãi suất lĩnh họ không vượt quá giới hạn mới này.

Quy mô GDP và khu vực kinh tế phi chính thức

Đã có chuyên gia kinh tế bày tỏ sự nghi ngờ về độ chính xác khi nhìn vào quy mô hơn 5 triệu tỷ đồng của nền kinh tế Việt Nam năm 2017. Theo đó, quy...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh -

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam