Khởi công loạt công trình trọng điểm chào mừng 50 năm TP. Hồ Chí Minh mang tên Bác

Khởi công loạt công trình trọng điểm chào mừng 50 năm TP. Hồ Chí Minh mang tên Bác -

Khởi công loạt công trình trọng điểm chào mừng 50 năm TP. Hồ Chí Minh mang tên Bác

-

Chính phủ cập nhật kịch bản tăng trưởng và giải pháp trọng tâm

Chính phủ cập nhật kịch bản tăng trưởng và giải pháp trọng tâm -

Mô hình phát triển mới đưa Việt Nam thịnh vượng toàn diện

Mô hình phát triển mới đưa Việt Nam thịnh vượng toàn diện -

G.Empire Land thắng lớn tại giải thưởng Vars Awards 2026

G.Empire Land thắng lớn tại giải thưởng Vars Awards 2026 -

Tháo gỡ các "điểm nghẽn" về pháp lý để thúc đẩy phát triển kinh tế - xã hội -

Thủ tướng: Kiên quyết không lùi tiến độ các dự án trọng điểm quốc gia

Giá dầu sẽ được “kìm chân”, nguồn cung thiết lập kỷ lục mới

Đông Phong

- 06/02/2024 07:37

Giá dầu thô thế giới được dự báo sẽ không biến động mạnh và ổn định quanh mốc 82 USD/thùng nhờ nguồn cung lập kỷ lục mới.

TIN LIÊN QUAN

|

Điểm mặt các rủi ro lớn

Căng thẳng địa chính trị gia tăng ở Trung Đông, nơi chiếm 1/3 giao dịch dầu mỏ bằng đường biển của thế giới, khiến thị trường dầu mỏ toàn cầu rung lắc ngay đầu năm 2024. Theo Cơ quan Năng lượng quốc tế (IEA), giá dầu thô thế giới giao kỳ hạn đã tăng trung bình khoảng 4 USD/thùng so với mức thấp thiết lập giữa tháng 12/2023 do căng thẳng ở Biển Đỏ làm dấy lên những lo ngại về địa chính trị.

Việc Mỹ và Anh tiến hành không kích vào các mục tiêu của phiến quân Houthi ở Yemen nhằm đáp trả các cuộc tấn công của lực lượng này vào tàu chở dầu ở Biển Đỏ, làm dấy lên lo ngại sự leo thang của cuộc xung đột có thể làm gián đoạn dòng chảy dầu mỏ đi qua tuyến vận tải biển huyết mạch này.

Năm 2024 chưa thể loại trừ nguy cơ gián đoạn nguồn cung dầu mỏ do xung đột ở Trung Đông, bởi tầm quan trọng của khu vực Biển Đỏ đối với thương mại quốc tế là thấy rõ khi 10% giao dịch dầu mỏ bằng đường biển thế giới, 7,2 triệu thùng/ngày dầu thô và sản phẩm dầu, 8% giao dịch khí hóa lỏng (LNG) toàn cầu đi qua khu vực này.

Thực tế, xung đột ở Biển Đỏ khiến nhiều chủ tàu chở dầu chuyển hướng vòng qua mũi Hảo Vọng (Nam Phi), nhưng hoạt động sản xuất dầu mỏ và LNG không bị ảnh hưởng.

Ông Matthew Sherwood, nhà phân tích hàng hóa tại Công ty phân tích và dự báo kinh tế EIU, thuộc Tập đoàn The Economist (Anh) cho biết: “Mỹ đã tăng cường sản xuất và xuất khẩu dầu mỏ, điều này góp phần ổn định giá cả, ngay cả khi đối mặt với rủi ro địa chính trị gia tăng và thị trường toàn cầu đã quay trở lại trạng thái thặng dư”.

Căng thẳng leo thang ở Trung Đông, bao gồm cả các cuộc tấn công vào tàu hàng ở Biển Đỏ đã làm dấy lên mối lo ngại về nguồn cung dầu mỏ và đẩy giá dầu Brent tăng gần 7% kể từ đầu năm đến nay. Tuy nhiên, hầu hết các nhà phân tích được Reuters thăm dò đều lưu ý rằng, tác động từ căng thẳng địa chính trị lên giá dầu là rất nhỏ do hoạt động khai thác dầu mỏ trong khu vực không bị ảnh hưởng.

“Chúng tôi kỳ vọng, thị trường dầu mỏ sẽ tiếp tục giảm thiểu rủi ro, trừ khi có tác động đáng kể đến dòng chảy của dầu, chẳng hạn sự gián đoạn ở vịnh Ả Rập/Ba Tư”, ông John Paisie, Chủ tịch Công ty tư vấn năng lượng Stratas Advisors (Mỹ) nói.

Cân bằng cung - cầu sẽ dễ chịu hơn

Theo IEA, ngoại trừ sự gián đoạn đáng kể đối với dòng dầu, thị trường được dự đoán sẽ đón nhận nguồn cung khá tốt trong năm 2024, với mức tăng sản lượng ngoài OPEC+ cao hơn dự kiến. Trong khi các chính sách quản lý nguồn cung của OPEC+ có thể khiến thị trường dầu mỏ rơi vào thâm hụt nhỏ vào đầu năm nay, thì sự tăng trưởng sản lượng mạnh mẽ từ các nhà sản xuất bên ngoài OPEC+ có thể giúp nguồn cung thặng dư đáng kể.

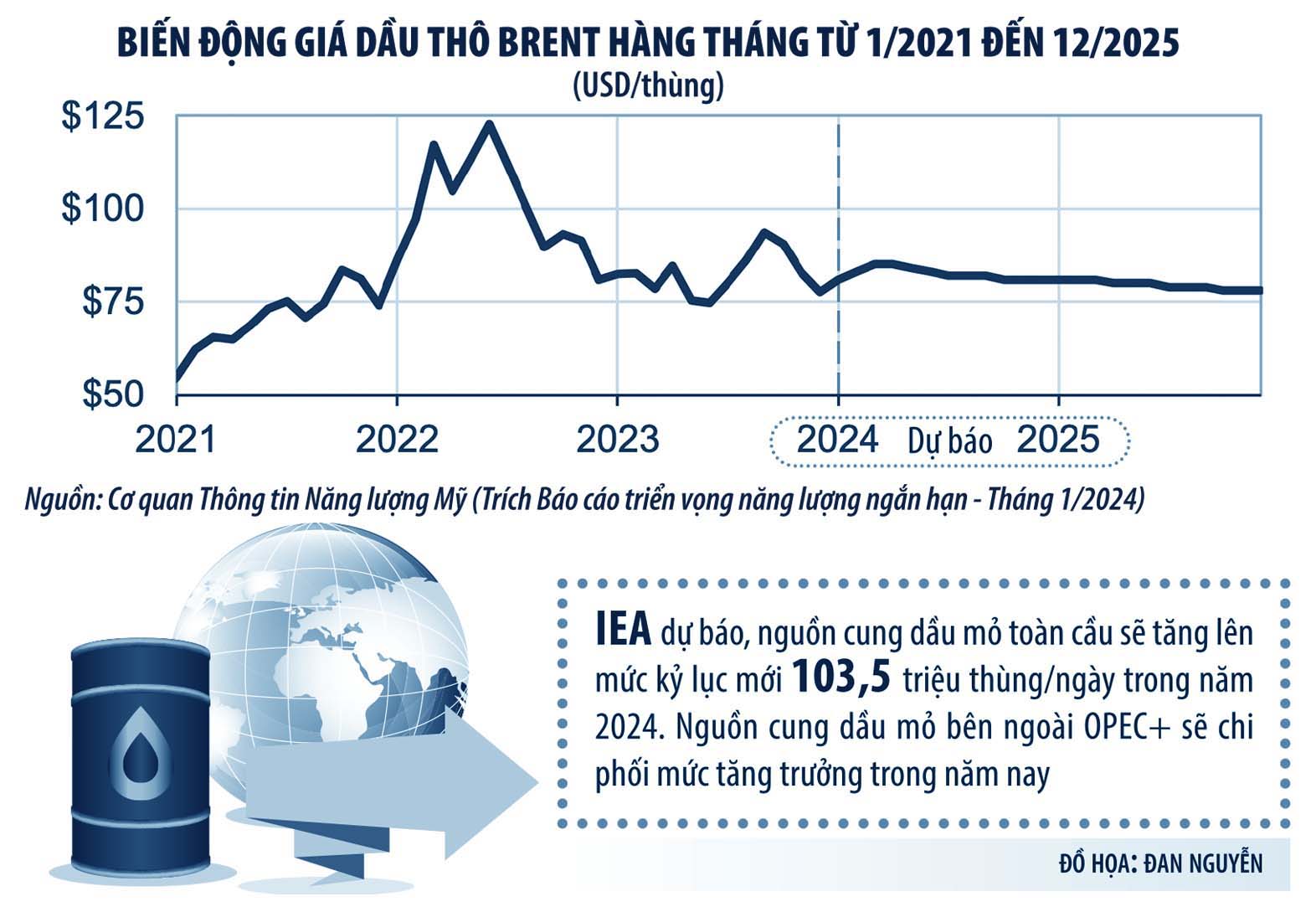

IEA dự báo, nguồn cung dầu mỏ toàn cầu sẽ tăng lên mức kỷ lục mới 103,5 triệu thùng/ngày trong năm 2024. Nguồn cung dầu mỏ bên ngoài OPEC+ sẽ chi phối mức tăng trưởng trong năm nay. Cụ thể, châu Mỹ, mà dẫn đầu là Mỹ, Brazil, Guyana và Canada sẽ thống trị mức tăng cung dầu mỏ.

Trong khi đó, Cơ quan Thông tin năng lượng Mỹ (EIA) dự báo, sản lượng dầu thô của OPEC+ sẽ đạt trung bình 36,4 triệu thùng/ngày vào năm 2024 và 37,2 triệu thùng/ngày vào năm 2025, cả hai đều thấp hơn mức trung bình 5 năm trước đại dịch Covid-19 (2015 - 2019) là 40,2 triệu thùng/ngày. Cần lưu ý rằng, những con số sản lượng trên không tính đến việc Angola rời OPEC vào tháng 1/2024.

Trước đó, OPEC+ đã hạ mục tiêu sản xuất năm 2023 để ứng phó với nhu cầu dầu toàn cầu suy yếu và giá dầu thô giảm. Thỏa thuận mới nhất của OPEC+ được công bố vào cuối tháng 11/2023 đề cập thêm cắt giảm tự nguyện mới 2,2 triệu thùng/ngày đối với mục tiêu sản lượng dầu thô của liên minh này cho đến tháng 3/2024. Mức cắt giảm trên bổ sung cho tổng mức cắt giảm tự nguyện hiện có và các mục tiêu cắt giảm sản xuất mà liên minh OPEC+ đề ra tại cuộc họp vào tháng 6/2023.

Một số thành viên OPEC+ có thể gia tăng cắt giảm sản lượng hoặc chấm dứt hạn chế sản lượng sau quý I/2024. Trong trường hợp đó, sản lượng có thể tăng cao hơn dự báo của Cơ quan Thông tin năng lượng Mỹ và khiến giá dầu đi xuống. Ngược lại, các thành viên trong liên minh OPEC+ được dự đoán có thể tăng sản lượng nếu mức tiêu thụ dầu trên thế giới cao hơn kỳ vọng, hoặc nếu các nguồn cung cấp khác bị gián đoạn.

Mặc dù kỳ vọng OPEC+ sẽ hạn chế sản xuất để ngăn giá dầu đi xuống, nhưng Cơ quan Thông tin năng lượng Mỹ vẫn ước tính sản lượng dầu mỏ toàn cầu sẽ vượt mức tiêu thụ vào giữa năm 2025 và do đó, tồn kho xăng dầu sẽ tăng. Nếu không có sự hạn chế sản lượng của liên minh OPEC+, sản xuất dầu mỏ toàn cầu sẽ bỏ xa đáng kể mức tiêu thụ và dẫn đến lượng hàng tồn kho tăng nhiều hơn và giá sẽ bị kéo giảm.

Mặt khác, sản lượng dầu thô của các nhà máy lọc dầu trên thế giới được dự báo sẽ đạt trung bình 83,3 triệu thùng/ngày vào năm 2024, vượt mốc kỷ lục 82,5 triệu thùng/ngày của năm 2018. Tuy nhiên, sự chênh lệch giữa các thành viên thuộc Tổ chức Hợp tác và Phát triển kinh tế (OECD) và bên ngoài OECD sẽ tiếp tục gia tăng khi Trung Đông, châu Phi và Trung Quốc ghi nhận công suất mới.

Ở phía cầu, nhu cầu dầu mỏ toàn cầu trong quý IV/2023 đã tăng chậm lại ở mức 1,7 triệu thùng/ngày so với cùng kỳ năm trước, thấp hơn nhiều so với tốc độ tăng trưởng 3,2 triệu thùng/ngày trong quý II và quý III/2023. Nguyên nhân được chỉ ra là do nhu cầu đi lại sau đại dịch tại Trung Quốc đã giảm bớt.

Nhu cầu dầu mỏ toàn cầu sẽ còn tiếp tục giảm, thậm chí giảm hẳn một nửa, từ 2,3 triệu thùng/ngày vào năm 2023, xuống còn 1,2 triệu thùng/ngày vào năm 2024, do khi các nền kinh tế lớn tăng trưởng dưới kỳ vọng, hiệu quả sử dụng năng lượng được cải thiện và mức độ phổ dụng của xe điện ngày càng cao. Trong suốt năm 2023, tốc độ tăng trưởng nhu cầu dầu mỏ bên ngoài Trung Quốc đã chậm lại đáng kể, đạt trung bình khoảng 300.000 thùng/ngày vào nửa cuối năm. Năm 2024, Trung Quốc được kỳ vọng sẽ tiếp tục dẫn đầu tăng trưởng nhu cầu dầu mỏ nhờ ngành công nghiệp hóa dầu tiếp tục được mở rộng và chiếm thị phần ngày càng lớn.

Chưa kể, các quốc gia thành viên của IEA đang nắm giữ kho dự trữ khoảng 4 tỷ thùng dầu, bao gồm 1,2 tỷ thùng tồn kho do chính phủ kiểm soát được dự phòng trong trường hợp khẩn cấp. Kho dự trữ này tạo “vùng đệm”, giúp xoa dịu những lo ngại của các chính phủ, thị trường và người tiêu thụ.

Kết quả khảo sát 38 chuyên gia kinh tế và nhà phân tích được Reuters công bố tuần này cho thấy, giá dầu thô Brent ước đạt trung bình 81,44 USD/thùng vào năm 2024, giảm so với mức đồng thuận 82,56 USD/thùng đưa ra vào tháng 12/2023. Trong khi đó, giá dầu thô của Mỹ cũng sẽ giảm còn 77,26 USD/thùng, so với mức dự báo trước đó là 78,84 USD.

Trong kịch bản giá biến động tương đối ít nhờ triển vọng cung và cầu toàn cầu sẽ tương đối cân bằng, Cơ quan Thông tin năng lượng Mỹ dự đoán giá dầu thô Brent sẽ đạt trung bình 82 USD/thùng trong năm 2024 và 79 USD/thùng vào năm 2025, sát với mức trung bình năm 2023 là 82 USD/thùng.

Dù dự báo giá dầu dao động quanh mức 80 USD/thùng trong hai năm tới, nhưng Cơ quan Thông tin Năng lượng Mỹ vẫn chưa chắc chắn với kịch bản này. Giá dầu thô Brent có nhiều khả năng giảm hơn là tăng, bởi sản lượng dầu toàn cầu có thể vượt dự báo. Khả năng giá dầu tăng vượt mức dự báo chủ yếu sẽ do sự gián đoạn sản xuất bất ngờ trong tương lai, trong đó có thể do căng thẳng leo thang ở Biển Đỏ.

Đà Nẵng mời tham gia đấu giá nhiều khu đất lớn

Thành phố Đà Nẵng tiếp tục tổ chức đấu giá quyền sử dụng đất các khu đất lớn tại quận Hải Châu, Sơn Trà, Cẩm Lệ và huyện Hòa Vang.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm: Quy mô dân số không quá 20 triệu người

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm: Quy mô dân số không quá 20 triệu người -

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm: Thông tin về phạm vi, quy mô, ranh giới lập quy hoạch

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm: Thông tin về phạm vi, quy mô, ranh giới lập quy hoạch -

Chính phủ cập nhật kịch bản tăng trưởng và giải pháp trọng tâm

Chính phủ cập nhật kịch bản tăng trưởng và giải pháp trọng tâm -

Mô hình phát triển mới đưa Việt Nam thịnh vượng toàn diện

Mô hình phát triển mới đưa Việt Nam thịnh vượng toàn diện

-

G.Empire Land thắng lớn tại giải thưởng Vars Awards 2026 -

FDI thế hệ mới và bước chuyển vị thế của Việt Nam -

Tháo gỡ các "điểm nghẽn" về pháp lý để thúc đẩy phát triển kinh tế - xã hội -

Thủ tướng: Kiên quyết không lùi tiến độ các dự án trọng điểm quốc gia -

Quảng Trị tập trung nguồn lực đẩy nhanh hoàn thành cơ sở dữ liệu về đất đai -

Quảng Trị rà soát công tác chuẩn bị Hội nghị công bố điều chỉnh Quy hoạch tỉnh -

Thư của Tổng Bí thư, Chủ tịch nước gửi nhân kỷ niệm 25 năm Ngày Gia đình Việt Nam

-

1  Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng

Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng -

2  Tạo thay đổi về chất từ đổi mới mô hình phát triển

Tạo thay đổi về chất từ đổi mới mô hình phát triển -

3  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

4  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu