Huế bàn kịch bản tăng trưởng kinh tế 6 tháng cuối năm 2026

Huế bàn kịch bản tăng trưởng kinh tế 6 tháng cuối năm 2026 -

Huế bàn kịch bản tăng trưởng kinh tế 6 tháng cuối năm 2026

-

TP.HCM muốn xuất khẩu tăng trưởng 10 - 11% mỗi năm, ưu tiên hàng công nghệ cao

TP.HCM muốn xuất khẩu tăng trưởng 10 - 11% mỗi năm, ưu tiên hàng công nghệ cao -

Tổng Bí thư, Chủ tịch nước Tô Lâm: Văn hóa phải tạo ra tri thức, tài sản trí tuệ và tăng trưởng

Tổng Bí thư, Chủ tịch nước Tô Lâm: Văn hóa phải tạo ra tri thức, tài sản trí tuệ và tăng trưởng -

Ba nhóm lĩnh vực cần được ưu tiên đặc biệt trong cải cách thể chế

Ba nhóm lĩnh vực cần được ưu tiên đặc biệt trong cải cách thể chế -

Huế thông qua Nghị quyết hỗ trợ an sinh xã hội -

Khi giá bán lẻ điện tăng giảm từ 1-5%, EVN phải lập phương án điều chỉnh

Giải mã nhu cầu mua vàng trong tương lai của ngân hàng trung ương thế giới

T.V

- 05/04/2023 10:37

Năm 2022 đã ghi nhận số lượng mua vàng của các ngân hàng trung ương vượt kỷ lục - lên tới 1.136 tấn vàng. Nhưng liệu điều này có tiếp diễn trong năm 2023?

TIN LIÊN QUAN

Triển vọng mua vàng của các ngân hàng trung ương thế giới

Trong bối cảnh các ngân hàng trung ương trên thế giới vàng đạt kỷ lục vào năm ngoái, thị trường đang có xu hướng nhìn nhận, quan sát các xu hướng và sự kiện trong quá khứ để so sánh, phân tích hành vi đầu tư và dự trữ vàng.

Hội đồng Vàng thế giới (World Gold Council - WGC) tiếp tục duy trì quan điểm về triển vọng mua vàng của ngân hàng trung ương, dẫn đầu xu hướng là các nền kinh tế đang phát triển, vì tỷ trọng dự trữ vàng trong danh mục đầu tư của họ đang thấp hơn các nền kinh tế phát triển.

Theo đó, WGC đã nhận được hàng loạt câu hỏi từ các nhà đầu tư và nhà phân tích trong thời gian gần đây - đặc biệt là về các yếu tố thúc đẩy lượng mua vàng tăng kỷ lục và dự đoán về tương lai.

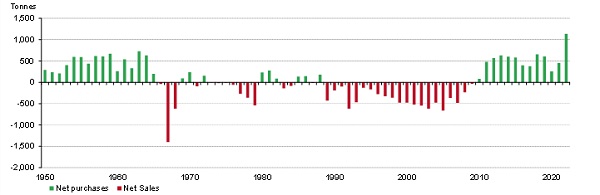

Vậy thì câu hỏi quan trọng là, liệu thời kỳ mua ròng kéo dài bắt đầu từ năm 2010 có tiềm năng chuyển sang giai đoạn bán ròng, như những gì chúng ta đã chứng kiến vào cuối những năm 1960 không?

|

Ngân hàng trung ương mua vàng kỷ lục vào năm 2022. Nguồn: Metals Focus, Refinitiv GFMS, World Gold Council. Dữ liệu được tính đến ngày 31/12/2022.

Câu trả lời ngắn gọn cho câu hỏi trên của WGC là không, WGC không mong đợi điều này xảy ra.

WGC tin rằng, các ngân hàng trung ương sẽ tiếp tục mở rộng nguồn dự trữ vàng chính thức của họ, và niềm tin này không chỉ dựa trên việc họ đã thể hiện rõ ý định đó.

Để hiểu rõ hơn về quan điểm của WGC, thì việc nhìn lại bối cảnh thập niên 1960 là rất quan trọng: vào thời điểm đó, hệ thống bản vị hối đoái vàng (Gold Standard) vẫn đang hoạt động. Dưới hệ thống Bretton Woods, Mỹ cùng với một số ngân hàng trung ương ở châu Âu đã cam kết bảo vệ giá vàng ở mức cố định, để giữ ở mức 35 USD/ounce vàng.

"Số lượng vàng bán ra đáng kể mà chúng ta chứng kiến vào năm 1967 là kết quả của việc USD bị tấn công bởi các nhà đầu tư đổ xô vào vàng. Sự kiện trên được thúc đẩy bởi động cơ trú ẩn an toàn tài sản (được thúc đẩy bởi niềm tin rằng, việc giảm giá trị đồng bảng cho thấy nguy cơ suy giảm giá trị các loại tiền tệ khác) và sự hấp dẫn về tiềm năng lợi nhuận khi những nhà đầu cơ đặt cược rằng đồng đô sẽ là loại tiền tệ tiếp theo sụp đổ và giá vàng sẽ tăng lên", WGC đưa ra nhận định.

Cũng theo WGC, các ngân hàng liên quan đã tránh được viễn cảnh tồi tệ đó bằng cách bán ra số lượng vàng lớn - tổng cộng khoảng 2.000 tấn vào năm 1967/68. Nhưng tình huống này là tín hiệu cho thấy sự kết thúc của hệ thống Bretton Woods - những tàn dư cuối cùng của hệ thống bản vị hối đoái vàng.

Quay lại năm 2022, tình hình đã thay đổi rất nhiều. Thị trường vàng sâu rộng hơn và lưu thông dễ dàng hơn. Cấu trúc ngày nay đã khác biệt - cụ thể là việc giải phóng và tăng trưởng của cả Ấn Độ và Trung Quốc cùng với việc xuất hiện các quỹ ETF vàng. Nhưng sự khác biệt quan trọng nhất nằm ở hành vi của các ngân hàng trung ương, đó là:

Chương trình kiểm soát việc bán ra một cách có cấu trúc (A structured programme of controlled sales) trong thập kỷ đầu của thế kỷ này đã giảm đáng kể sự 'quá mức phụ thuộc' vào vàng của các ngân hàng trung ương phương Tây, trong khi các ngân hàng trung ương của các thị trường đang phát triển (EM) vẫn có sự phân bổ vàng ít hơn trong danh mục đầu tư và dự trữ, ngay cả khi đã bổ sung thêm số lượng vàng lớn trong những năm gần đây.

Đã có một sự chuyển đổi nhằm giảm sự phụ thuộc quá mức vào đồng USD như một loại tiền tệ dự trữ trong bối cảnh không có lãi suất thực tế từ trái phiếu chính phủ. Sau khi Thỏa thuận vàng của Ngân hàng Trung ương cuối cùng hết hiệu lực vào năm 2019, các bên ký kết, chủ yếu là các bên thuộc châu Âu, đã xác nhận rằng 'Vàng vẫn giữ vai trò rất quan trọng trong dự trữ tài chính'. Điều này thể hiện qua việc không có sự bán ra đáng kể trong thời gian gần đây.

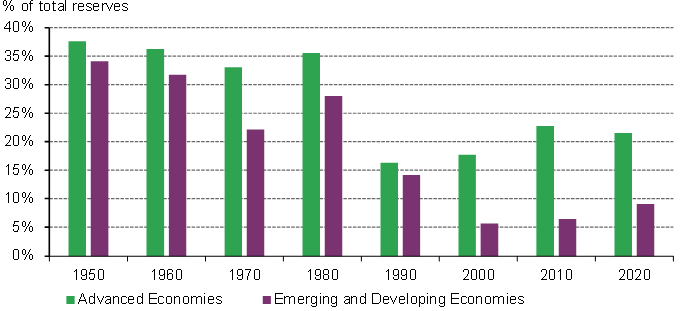

|

Tỷ trọng lượng vàng dự trữ của các thị trường mới nổi thua xa so với các nước phát triển (Nguồn: IMF IFS; World Gold Council).

Mặc dù các ngân hàng trung ương của các thị trường đang phát triển đã mua vào lượng vàng đáng kể trong những năm gần đây, nhưng vẫn có sự chênh lệch về tỷ trọng lượng vàng dự trữ so với các nền kinh tế phát triển.

Theo dữ liệu của IMF, các thị trường đang phát triển có tổng mức phân bổ vàng dưới 10%, ít hơn một nửa so với các nền kinh tế tiên tiến. Tuy nhiên, sẽ có một số thị trường sở hữu số lượng vàng lớn đến từ việc thu mua vàng sản xuất trong nước.

Ví dụ, 60% danh mục đầu tư của ngân hàng trung ương của Kazakhstan và Uzbekistan là vàng. Do đó, mức trung bình phân bổ vàng tại những quốc gia không có chính sách thu mua vàng nội địa, có thể thấp hơn so với biểu đồ dưới đây.

Các yếu tố đang thúc đẩy nhu cầu mua vàng trong tương lai

Cũng theo WGC, mục tiêu chiến lược của các ngân hàng trung ương trên thế giới sẽ khác biệt so với các nhà đầu tư tổ chức. Lượng dự trữ chính thức phải được ký gửi vào các tài sản an toàn và có tính thanh khoản cao. Định hướng đầu tư cho ngân hàng trung ương của các nước đang phát triển thường rất hạn chế, thường chỉ giới hạn ở vàng, quỹ tiền tệ đặc biệt (SDRs), số dư dự trữ của IMF, trái phiếu chính phủ được xếp hạng cao và tiền gửi.

Sự hạn chế về các lựa chọn đầu tư khiến các ngân hàng trung ương vô cùng phụ thuộc vào trái phiếu của các nền kinh tế phát triển, tạo ra sự mất cân đối trong các khoản đầu tư của họ. Tuy nhiên, lợi suất thực của các trái phiếu chính phủ này vẫn rất thấp, thậm chí là âm. Điều này cũng đồng nghĩa với việc các ngân hàng trung ương có nguy cơ chịu thiệt hại lớn trong trường hợp các nền kinh tế phát triển không thể trả nợ được.

|

Tổng số liệu mẫu các ngân hàng trung ương hiện đang nắm giữ vàng (46), trong đó các quốc gia phát triển (12), các quốc gia mới nổi (34) (Nguồn: World Gold Council).

Hơn nữa, những quốc gia này đã chứng kiến các vấn đề về nợ xảy ra trong quá khứ, ví dụ như khủng hoảng nợ ở châu Âu, và vẫn đang đối mặt với nguy cơ phá sản. Bên cạnh đó, các rủi ro phá sản khác như tài sản bị đóng băng do lệnh trừng phạt cũng đang gia tăng, khiến các trái phiếu trở nên ít hấp dẫn trên một số thị trường. Cuộc chiến tiền tệ cũng vẫn là một mối đe dọa tiềm tàng cho các ngân hàng trung ương.

Trong bối cảnh này, vàng trở nên hấp dẫn hơn so với các tài sản dự trữ khác. Loại tài sản không có rủi ro chính trị, không bị suy giảm giá trị như tiền tệ, cũng như không thể bị áp đặt giá trong cuộc chiến tiền tệ. Tất nhiên, không thể phủ nhận sự tồn tại của những rủi ro. Một số ngân hàng trung ương đã giảm lượng dự trữ vàng trong vài năm qua, điều này dẫn đến tỷ trọng vàng trong danh mục đầu tư giảm sút.

Tuy nhiên, WGC cho rằng, nếu giá vàng tăng mạnh đột ngột, lượng mua vàng sẽ giảm và hoạt động bán ra từ các ngân hàng đặt trụ sở tại các nước sản xuất vàng cũng sẽ bị hạn chế. Nhưng nhìn chung, WGC kỳ vọng sự mua vào sẽ tiếp tục diễn ra, trong đó dẫn đầu xu hướng này là các ngân hàng từ các thị trường mới nổi khi họ cân bằng lại mức phân bổ vàng của mình với các đối tác ở thị trường phát triển.

WGC: Tổng nhu cầu vàng cả năm 2021 tại Việt Nam ở mức 43 tấn

Theo Báo cáo xu hướng nhu cầu vàng mới nhất của Hội đồng Vàng Thế Giới (WGC), tổng nhu cầu vàng cả năm 2021 ở Việt Nam ở mức 43 tấn, đạt mức...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

[Infographic] Thống nhất tích hợp 4 Chương trình mục tiêu quốc gia thành một Chương trình chung

[Infographic] Thống nhất tích hợp 4 Chương trình mục tiêu quốc gia thành một Chương trình chung -

Huế bàn kịch bản tăng trưởng kinh tế 6 tháng cuối năm 2026

Huế bàn kịch bản tăng trưởng kinh tế 6 tháng cuối năm 2026 -

[Insight] Chuyển mạnh tư duy, xác lập văn hóa là động lực tăng trưởng mới

[Insight] Chuyển mạnh tư duy, xác lập văn hóa là động lực tăng trưởng mới -

TP.HCM muốn xuất khẩu tăng trưởng 10 - 11% mỗi năm, ưu tiên hàng công nghệ cao

TP.HCM muốn xuất khẩu tăng trưởng 10 - 11% mỗi năm, ưu tiên hàng công nghệ cao

-

Tổng Bí thư, Chủ tịch nước Tô Lâm: Văn hóa phải tạo ra tri thức, tài sản trí tuệ và tăng trưởng -

Ba nhóm lĩnh vực cần được ưu tiên đặc biệt trong cải cách thể chế -

[Insight] Kinh tế Việt Nam 6 tháng đầu năm có sự chuyển dịch tích cực của các các động lực tăng trưởng -

Huế thông qua Nghị quyết hỗ trợ an sinh xã hội -

Khi giá bán lẻ điện tăng giảm từ 1-5%, EVN phải lập phương án điều chỉnh -

Thanh Hóa cần cụ thể hóa kịch bản tăng trưởng thành chỉ tiêu điều hành -

Đức Long Gia Lai gửi Bộ Xây dựng báo cáo đề xuất đầu tư dự án cao tốc phía Tây

-

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công" -

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động -

Vietfood & Beverage - ProPack Vietnam 2026 - 30 năm đồng hành cùng doanh nghiệp kiến tạo giá trị bền vững

Vietfood & Beverage - ProPack Vietnam 2026 - 30 năm đồng hành cùng doanh nghiệp kiến tạo giá trị bền vững -

Vietnam Medi-pharm Expo 2026 - Tâm điểm giao thương quốc tế của ngành y dược Việt Nam

Vietnam Medi-pharm Expo 2026 - Tâm điểm giao thương quốc tế của ngành y dược Việt Nam -

HR Asia vinh danh các doanh nghiệp tốt nhất để làm việc tại Việt Nam năm 2026

HR Asia vinh danh các doanh nghiệp tốt nhất để làm việc tại Việt Nam năm 2026 -

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam