Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế

Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế -

Phát hành chứng khoán – Động lực cho tăng trưởng kinh tế

-

Tăng 20 bậc, SHB năm thứ ba liên tiếp có mặt trong TOP 200 doanh nghiệp lớn nhất Đông Nam Á của Fortune

Tăng 20 bậc, SHB năm thứ ba liên tiếp có mặt trong TOP 200 doanh nghiệp lớn nhất Đông Nam Á của Fortune -

Chứng khoán phiên 2/7: Cổ phiếu trụ suy yếu, VN-Index rung lắc mạnh

Chứng khoán phiên 2/7: Cổ phiếu trụ suy yếu, VN-Index rung lắc mạnh -

PVTrans bất ngờ miễn nhiệm Tổng giám đốc

PVTrans bất ngờ miễn nhiệm Tổng giám đốc -

Chính thức triển khai thanh toán QR xuyên biên giới Việt Nam - Singapore -

Một cá nhân thao túng cổ phiếu DPG (Đạt Phương), loạt doanh nghiệp cho mượn tài khoản

Góc nhìn TTCK sau lễ 30/4-1/5: Kỳ vọng trở lại xu hướng tăng giá

Hải Trần

- 04/05/2023 07:34

Agriseco Research kỳ vọng VN-Index sẽ sớm kết thúc xu hướng đi ngang đã kéo dài khoảng 2 tháng qua và trở lại xu hướng tăng giá. Dự báo VN-Index sẽ dao động trong vùng 1.015-1.080 điểm

TIN LIÊN QUAN

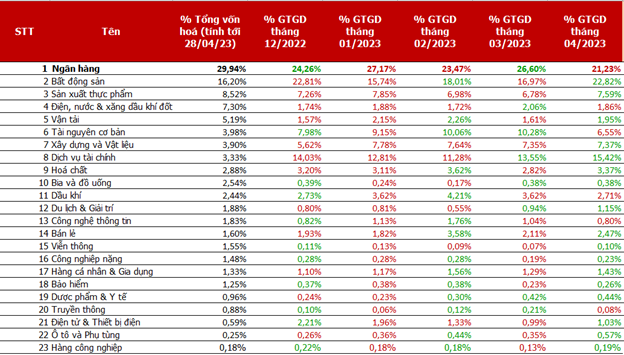

VN-Index giao dịch theo xu hướng sideway-down trong tháng 4 với tâm lý thận trọng trước kỳ nghỉ lễ dài ngày. Kết phiên giao dịch ngày 28/04, chỉ số đóng cửa tại mốc 1.049 điểm, tương ứng giảm 1,5%. Giá trị giao dịch bình quân trên 3 sàn đạt 13.200 tỷ đồng tăng 26% so với tháng trước.

Dòng tiền phân hóa tương đối rõ nét trong tháng vừa qua khi bức tranh kết quả kinh doanh quý I/2023 dần được hé lộ. Dẫn đầu mức tăng giá là nhóm y tế với mức tăng 8% do được hỗ trợ bởi thông tin kết quả kinh doanh tăng trưởng so với cùng kỳ. Trái lại nhóm du lịch và giải trí giảm mạnh nhất với mức giảm 6%.

Tỉ trọng dòng tiền phân bổ tăng mạng ở nhóm bất động sản, dịch vụ tài chính và bán lẻ, giảm ở nhóm ngân hàng, điện nước và tài nguyên cơ bản.

Khối ngoại bán ròng trong tháng 4 với tổng giá trị trên cả 3 sàn đạt 1.470 tỷ đồng tập trung vào các mã STB; VNM; VND. Ngược lại mua ròng mạnh các mã IDP; HPG; HDB.

Ngược chiều với khối ngoại, tự doanh mua ròng với tổng giá trị khoảng 730 tỷ đồng. Top các mã tự doanh mua ròng nhiều nhất bao gồm C4G; VPB; GMD. Trái lại EIB; THI; SSI là 3 mã bán ròng chủ yếu.

Đồng pha với tự doanh khối cá nhân trong nước cũng vào ròng tích cực trong tháng 4 với tổng giá trị đạt gần 3.370 tỷ đồng.

Đnáh giá về diễn biến thị trường tháng 4, Agriseco Research cho rằng, mặc dù chỉ số xuất hiện 3 cây nến đỏ trên đồ thị tuần nhưng với biên độ hẹp, do đó nhìn chung xu hướng giằng co vẫn đóng vai trò chủ đạo. VN-Index có tháng thứ 2 dao động quanh vùng 1.030-1.085 điểm, cho thấy tâm lý nhà đầu tư vẫn còn tương đối thận trọng.

Mặc dù giai đoạn này, các thông tin về vĩ mô có thiên hướng hỗ trợ nền kinh tế đã được công bố, tuy nhiên dòng tiền vẫn chưa thực sự bùng nổ bởi một số nguyên nhân: (1) Các thông tin về kết quả kinh doanh quý I/2023 không quá khả quan dần lộ diện, (2) Thông tin vĩ mô cần có thời gian để thẩm thấu vào hoạt động kinh doanh của doanh nghiệp, (3) Lo ngại suy thoái toàn cầu gia tăng trở lại.

Tuy nhiên, Agriseco Research cho rằng, thị trường tháng 5 sẽ bắt đầu phản ánh các chính sách vĩ mô tích cực được ban hành gần đây. Bên cạnh đó, xu hướng tăng lãi suất toàn cầu được dự báo sẽ chậm lại khi diễn biến lạm phát tiếp tục đi xuống. Như tại Mỹ, CPI tiếp tục suy giảm tháng thứ 10 liên tiếp về 5% và thấp hơn dự báo của giới chuyên gia là 5,2%.

Tại châu Âu, CPI cũng đã có lần thứ 6 suy giảm liên tục, về gần 7%. Điều này có thể giúp Ngân hàng Nhà nước có dư địa nới lỏng chính sách tiền tệ cũng như chính sách tỷ giá.

Bên cạnh đó, các chính sách, thông tư được Chính phủ ban hành nhằm kích cầu, giảm thuế và hỗ trợ các ngân hàng cơ cấu các khoản nợ, được kỳ vọng sẽ giúp các doanh nghiệp phục hồi sản xuất kinh doanh, cũng như giúp phục hồi mức độ tiêu thụ của người dân.

Những thông tin về việc Ngân hàng First Republic tại Mỹ tuyên bố phásản nhiều khả năng sẽ không tạo ra ảnh hưởng lớn cho nền kinh tế vì JPMorgan đã thực hiện mua lại ngân hàng này vào cuối tháng 4 vừa qua. Đây là một ngân hàng có quy mô tài sản chỉ trên 210 tỷ USD, ngang ngân hàng Slicon Valley trước đây, do đó ảnh hưởng tới nền kinh tế được dự báo không quá lớn. Vì vậy, Agriseco Research kỳ vọng VN-Index sẽ sớm kết thúc xu hướng đi ngang đã kéo dài khoảng 2 tháng vừa qua và trở lại xu hướng tăng giá. Dự báo điểm số của VN-Index sẽ dao động trong vùng 1.015-1.080 điểm.

Về các ý tưởng đầu tư trong tháng 5, Agriseco Research cho rằng nhà đầu tư có thể tham khảo các doanh nghiệp có câu chuyện phục hồi và hưởng lợi từ các chính sách vĩ mô được ban hành gần đây, bao gồm:

Ngành ngân hàng: Thông tư 02 mới được ban hành gần đây được kỳ vọng sẽ hỗ trợ các ngân hàng có tỷ trọng cho vay tiêu dùng, cho vay bất động sản lớn có thể cơ cấu lại các khoản nợ và giảm số tiền cần phải trích lập trong kỳ. Bên cạnh đó, các ngân hàng quốc doanh có khả năng được hưởng lợi qua Thông tư 03 khi được tăng cho vay vào các dự án Nhà ở xã hội, khu công nghiệp.

Ngành bán lẻ - tiêu dùng: Việc giảm lãi suất điều hành cũng như giảm thuế VAT được kỳ vọng sẽ giúp nhu cầu tiêu thụ phục hồi trở lại. Mặc dù vậy, kỳ vọng phục hồi từ nhóm này cũng cần được đánh giá dựa trên mức độ phục hồi thực tế và không phải doanh nghiệp nào cũng sẽ có sự hưởng lợi ngay khi các chính sách được ban hành.

Ngành khu công nghiệp: Thông tư 03 với việc ban hành gói tín dụng cho khu công nghiệp, dự kiến sẽ tạo ra triển vọng cho các doanh nghiệp đang có quỹ đất sạch lớn.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chính thức triển khai thanh toán QR xuyên biên giới Việt Nam - Singapore -

Một cá nhân thao túng cổ phiếu DPG (Đạt Phương), loạt doanh nghiệp cho mượn tài khoản -

Tiền gửi Kho bạc Nhà nước: Không phải "cây đũa thần" cho thanh khoản -

Hệ thống cảnh báo đã "giải cứu" 5.200 tỷ đồng khỏi nguy cơ lừa đảo -

Cổ phiếu F88 được chấp thuận phát hành giá 71.000 đồng/cp, huy động khoảng 1.564 tỷ đồng -

Ngân hàng Nhà nước nói về "miễn room" với 18 dự án, khẳng định không đánh đổi rủi ro lấy tăng trưởng -

Vàng bật tăng mạnh 2 triệu đồng/lượng

-

Samsung tiếp tục hỗ trợ doanh nghiệp Việt cải tiến sản xuất, nâng cao năng lực

Samsung tiếp tục hỗ trợ doanh nghiệp Việt cải tiến sản xuất, nâng cao năng lực -

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 2

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 2 -

Alumax Amsterdam đưa nhà máy đóng tàu nhôm vào hoạt động tại Bắc Ninh

Alumax Amsterdam đưa nhà máy đóng tàu nhôm vào hoạt động tại Bắc Ninh -

Coca-Cola Việt Nam khởi động dự án thương mại điện tử cho làng nghề

Coca-Cola Việt Nam khởi động dự án thương mại điện tử cho làng nghề