Những giấc mơ bay cất cánh từ Vietjet

Những giấc mơ bay cất cánh từ Vietjet -

Những giấc mơ bay cất cánh từ Vietjet

-

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh -

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp -

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm -

Dấu ấn thương mại Việt Nam với thị trường New Zealand và Australia -

Tổng công ty Đường sắt Việt Nam được giao đạt doanh thu 71.857 tỷ đồng trong 5 năm tới

Hoa Kỳ chính thức nhận đơn kiện thép cán nguội nhập khẩu từ Việt Nam

Thế Hải

- 04/10/2016 10:12

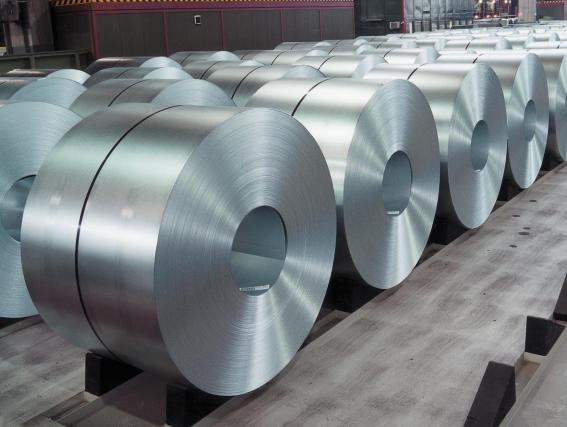

Cục Quản lý Cạnh tranh (Bộ Công thương) xác nhận, Bộ Thương mại Hoa Kỳ đã chính thức nhận đơn kiện yêu cầu điều tra chống lẩn tránh thuế chống bán phá giá và chống trợ cấp sản phẩm thép cán nguội nhập khẩu từ Việt Nam

Ngày 27 tháng 9 năm 2016, một số doanh nghiệp sản xuất thép tại Hoa Kỳ đã nộp đơn kiện chống lẩn tránh thuế chống bán phá giá và thuế chống trợ cấp tới Bộ Thương mại Hoa Kỳ (DOC) đối với sản phẩm thép cán nguội (cold rolled steel - CRS) nhập khẩu từ Việt Nam vào thị trường này.

Nguyên đơn của vụ việc, gồm: ArcelorMittal USA LLC, Nucor Corporation, United States Steel Corporation, và AK Steel Corporation.

|

| Các DN Hoa Kỳ cáo buộc, lượng xuất khẩu sản phẩm thép cán nguội từ Việt Nam sang Hoa Kỳ tăng đột biến. |

Trước đó, ngày 24 tháng 8 năm 2015, Hoa Kỳ đã khởi xướng điều tra chống bán phá giá và chống trợ cấp đối với cùng chủng loại sản phẩm trên (Mã HS: 7209.15.0000, 7209.16.0030/.0060/.0070/.0091, 7209.17.0030/.0060/.0070/.0091, 7209.18.1530/.1560/.2510/.2520/.2580/.6020/.6090, 7209.25.0000, 7209.26.0000, 7209.27.0000, 7209.28.0000, 7209.90.0000, 7210.70.3000, 7211.23.1500/.2000/.3000/.4500/.6030/.6060/.6090, 7211.29.2030/.2090/.4500/.6030/.6080, 7211.90.0000, 7212.40.1000/.5000, 7225.50.6000/.8080, 7225.99.0090, 7226.92.5000/.7050/.8050) có xuất xứ từ Trung Quốc và một số quốc gia/vùng lãnh thổ khác (Brazil, Ấn Độ, Nhật Bản, Hàn Quốc, Hà Lan, Cộng hòa liên bang Nga và Vương quốc Anh).

Ngày 24 tháng 5 năm 2016, Hoa Kỳ đã ban hành lệnh áp thuế với Trung Quốc với mức thuế chống bán phá giá là 199,76% và thuế chống trợ cấp là 256,44%.

Theo nguyên đơn, sau khi Hoa Kỳ ban hành lệnh áp thuế, lượng xuất khẩu của Trung Quốc đối với sản phẩm này sang Hoa Kỳ giảm đi rõ rệt, tuy nhiên lượng xuất khẩu sản phẩm này từ Việt Nam sang Hoa Kỳ lại tăng đột biến.

Được biết, theo quy định của Hoa Kỳ, để bổ sung sản phẩm của nước thứ ba vào lệnh áp thuế hiện hành (điều tra lẩn tránh thuế AD/CVD), DOC cần phải xem xét các yếu tố: Sản phẩm nhập khẩu từ một nước thứ ba thuộc cùng loại (class/kind) với sản phẩm bị áp thuế; Trước khi nhập khẩu vào Hoa Kỳ, sản phẩm này đã được hoàn thiện hoặc gia công từ sản phẩm sản xuất ở nước bị áp thuế; Quá trình gia công hoặc hoàn thiện ở nước thứ ba là “nhỏ hoặc không đáng kể”; Trị giá của hàng sản xuất ở nước bị áp thuế “chiếm phần lớn tổng trị giá của sản phẩm được xuất khẩu sang Hoa Kỳ.

DOC quyết định rằng việc điều tra là cần thiết để tránh việc lẩn tránh.

Ngoài ra, DOC cũng phải xem xét các yếu tố: xu hướng thương mại (pattern of trade); liệu nhà sản xuất/xuất khẩu nguyên liệu đầu vào có liên kết với bên ở nước thứ 3 là bên sử dụng các nguyên liệu này để gia công/hoàn thiện sản phẩm nhập khẩu vào Hoa Kỳ hay không và liệu nước bị áp thuế có tăng xuất khẩu nguyên liệu đầu vào sang nước thứ 3 sau khi DOC khởi xướng điều tra và áp thuế hay không.

Bên cạnh đó, để quyết định liệu quá trình gia công hoặc hoàn thiện có phải là “nhỏ hoặc không đáng kể” hay không, DOC phải xem xét: mức độ đầu tư, nghiên cứu và phát triển, bản chất của quy trình sản xuất, mức độ cơ sở sản xuất ở nước thứ 3 và “liệu giá trị gia công ở nước thứ 3 có chiếm một tỷ trọng nhỏ trong trị giá của sản phẩm nhập khẩu vào Hoa Kỳ” hay không.

Nếu những linh kiện được bổ sung hoặc quá trình gia công ở nước thứ 3 được thực hiện bởi người/doanh nghiệp có liên kết với bên (party) ở nước bị áp thuế thì DOC sẽ sử dụng chi phí sản xuất để tính trị giá.

Các nguyên đơn cho rằng vụ việc này đã đáp ứng được các yêu cầu của quy định pháp luật nêu trên. Do đó, nguyên đơn yêu cầu DOC khởi xướng điều tra và hoãn việc thanh khoản các chuyến hàng nhập khẩu sản phẩm thép mạ từ Việt Nam và yêu cầu khoản tiền đặt cọc với các chuyến hàng này ở mức bằng với mức thuế AD và CVD đối với sản phẩm từ Trung Quốc.

Căn cứ theo quy định của Hoa Kỳ, DOC sẽ xem xét và đưa ra quyết định có khởi xướng điều tra hay không trong vòng 45 ngày kể từ ngày nhận được đơn (dự kiến ngày 10/11/2016) và ban hành quyết định cuối cùng trong vòng 300 ngày.

2 DN Hoa Kỳ đề nghị điều tra thép các bon chống ăn mòn nhập khẩu từ Việt Nam

California Steel Industries và Steel Dynamics, Inc, 2 doanh nghiệp Hoa Kỳ đã đệ đơn lên Bộ Thương mại Hoa Kỳ, đề nghị cầu điều tra chống lẩn tránh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Những giấc mơ bay cất cánh từ Vietjet

Những giấc mơ bay cất cánh từ Vietjet -

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh -

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp -

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm

-

Dấu ấn thương mại Việt Nam với thị trường New Zealand và Australia -

Tổng công ty Đường sắt Việt Nam được giao đạt doanh thu 71.857 tỷ đồng trong 5 năm tới -

Quảng Ninh: Gần 300 phiên kết nối giao thương mở rộng không gian hợp tác doanh nghiệp -

Thêm tín hiệu tích cực trong làn sóng doanh nghiệp mới -

Xuất khẩu tủ gỗ, tủ lavabo sang Canada khó vì thuế tự vệ tạm thời -

FDI chất lượng cao phải giúp doanh nghiệp Việt Nam cùng lớn lên -

Chính phủ đề xuất Quốc hội giảm thuế để hỗ trợ cho người dân và doanh nghiệp

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam