LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

-

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn -

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM

Mua bảo hiểm chung cư: Khách hàng lạc vào ma trận phí

Kim Lan (Tinnhanhchungkhoan.vn)

- 24/10/2015 09:09

Sau bài báo “Bảo hiểm cháy nổ bỗng dưng đắt khách”, phản ánh từ nhiều độc giả tới Báo Đầu tư cho biết, tại Hà Nội đang “loạn” phí bán sản phẩm bảo hiểm chung cư, trong đó có bảo hiểm bắt buộc cháy nổ, khiến họ không biết đường nào mà lần.

TIN LIÊN QUAN

|

| Rất nhiều mức giá bán bảo hiểm đã được chào mời cho cư dân chung cư |

Bán theo kiểu “bia kèm lạc”…

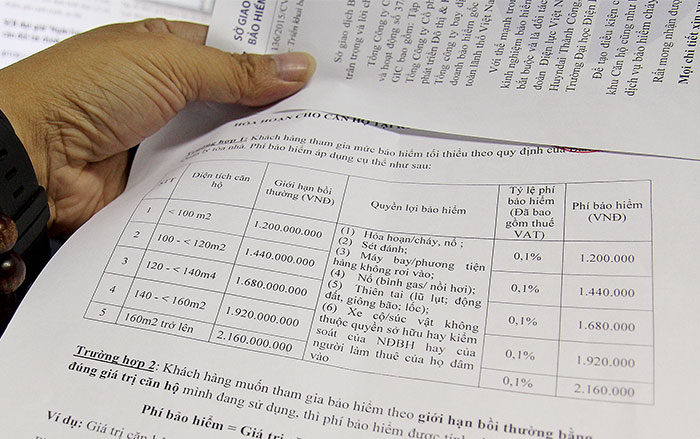

Theo một số cư dân chung cư cao cấp, trong khi tìm mua bảo hiểm bắt buộc cháy nổ theo luật định thì họ nhận được được nhiều bản chào mua bảo hiểm khác nhau theo gói với sự đa dạng về mức khấu trừ (5 - 20 triệu đồng/vụ tổn thất) lẫn hạn mức bồi thường (đúng giá trị nhà/dưới giá trị nhà).

Với các bản chào mua khác nhau, giấy chứng nhận bảo hiểm được cấp cũng không giống nhau. Từ giấy chứng nhận bảo hiểm mở rộng mọi rủi ro về tài sản cho nhà chung cư (trong đó đã bao gồm bảo hiểm cháy nổ bắt buộc), nào là giấy chứng nhận bảo hiểm kết hợp bảo hiểm cháy nổ bắt buộc, trách nhiệm công cộng và tài sản bên trong…, chứ không có đơn riêng được cấp cho bảo hiểm cháy nổ bắt buộc. Bởi thế, một số cư dân thận trọng còn lo ngại, nếu mua thế này thì không biết đã mua đúng, mua đủ loại bảo hiểm cần mua theo luật định, hay lại mua thừa vẫn thừa mà thiếu vẫn thiếu.

Chưa kể, với các mức chiết khấu khác nhau, 10 - 25% trước VAT, tổng số tiền phí phải đóng cuối cùng cũng khác nhau cho dù được tính trên cùng một diện tích căn hộ.

Chị Hằng, chủ căn hộ của 1 tòa nhà chung cư cao cấp ở quận Hoàng Mai cho biết, nhà chị 105 m2 (tính theo diện tích tim tường), nhưng được các DN bảo hiểm chào nhiều mức giá khác nhau.

“Tôi được BIC chào mức phí 0,105% x diện tích căn hộ x đơn giá xây dựng; còn GIC thì chào 0,1%; Bảo hiểm PVI là 0,044%. Không rõ mua sao cho đúng đủ, còn bên bảo hiểm thì nói cứ có chữ bảo hiểm cháy nổ bắt buộc trong giấy chứng nhận là được và cứ mua bảo hiểm cháy nổ bắt buộc cộng mọi rủi ro về tài sản thì đảm bảo có được phạm vi bảo hiểm rộng nhất”, chị Hằng nói.

Còn với bảo hiểm trách nhiệm công cộng, hạn mức bồi thường 5 tỷ đồng, BIC chào mức phí phải đóng 1,9 triệu đồng (đã bao gồm VAT và đã chiết khấu) trong khi Bảo hiểm PVI chào phí 1 triệu đồng.

Theo tìm hiểu của PV từ bản chào của các hãng bảo hiểm, trong khi đi bán sản phẩm mang tính bắt buộc này, bên bảo hiểm còn tranh thủ chào bán thêm các sản phẩm không bắt buộc khác theo kiểu bia kèm lạc dẫn đến việc loạn phí. Hầu hết các hãng bảo hiểm đều không có bản chào riêng cho sản phẩm bảo hiểm cháy nổ bắt buộc, mà chào chung một gói sản phẩm bảo hiểm nhà chung cư.

…Và loạn phí

Theo quy định về bảo hiểm cháy nổ, chung cư phải mua bảo hiểm cháy nổ bắt buộc cho cả phần diện tích sở hữu chung của toà nhà cũng như diện tích riêng của căn hộ. Với diện tích sở hữu chung, có chủ đầu tư mua đứt, nhưng cũng có chủ đầu tư mua rồi sau đó phân bổ chi phí cho các hộ dân.

Còn cư dân thì phải tự mua bảo hiểm cháy nổ bắt buộc cho phần diện tích căn hộ của mình và chủ đầu tư cũng khuyến khích cư dân mua thêm bảo hiểm trách nhiệm của chủ căn hộ đối với hàng xóm xung quanh. Có ban quản lý chung cư còn đưa hẳn vào hợp đồng mua bán căn hộ điều khoản, cư dân phải mua bảo hiểm trách nhiệm công cộng với hạn mức 5 tỷ đồng. Thậm chí, còn “răn đe” bằng biện pháp mạnh sẽ ngừng cung cấp dịch vụ nếu cư dân không mua đúng, đủ các loại bảo hiểm trước ngày 30/10/2015.

Nắm bắt được nhu cầu trên cũng như để dễ bán, các hãng bảo hiểm cũng đã tranh thủ bán thêm các sản phẩm bảo hiểm chung cư mở rộng theo kiểu “bán bia kèm lạc”.

Kết quả là có chung cư mua đủ cả gói bảo hiểm chung cư trọn gói với hạn mức cao nhất (bằng với giá trị tòa nhà) nên mức phí có thể đội lên tới 10 triệu đồng/căn/1 năm (với căn nhà có giá trị theo hợp đồng mua bán căn hộ là gần 7 tỷ đồng). Nhưng cũng có hộ chung cư ở Minh Khai chỉ mua bảo hiểm cháy nổ bắt buộc với tâm lý đối phó (để không bị phạt, không bị ngừng cung cấp dịch vụ) với hạn mức bồi thường thấp hơn hẳn so với giá trị tòa nhà nên phí thụt xuống chỉ còn gần 400.000 đồng (với căn hộ gần 100 m2, tỷ lệ phí 0,04%).

Trong khi đó, theo Thông tư số 220/2010/TT-BTC), biểu phí bảo hiểm cháy nổ bắt buộc được áp ở mức 0,14% (chưa bao gồm VAT), được giảm tối đa 25%.

Tuy nhiên, có 1 điều khoản mở nữa được quy định tại Thông tư 220 là: “Đối với mỗi tài sản được bảo hiểm tại một địa điểm có tổng số tiền bảo hiểm có giá trị trên 30 triệu đô la Mỹ trên mỗi đơn bảo hiểm, mức phí sẽ do 2 bên (bên mua và bán) thoả thuận trên cơ sở được các nhà tái bảo hiểm chấp thuận”. Và đó cũng là lý do mà theo quản lý bán hàng của một hãng bảo hiểm lớn, họ đã bán bảo hiểm mọi rủi ro căn hộ chung cư (bao gồm bảo hiểm cháy nổ bắt buộc) chỉ 0,04% theo kiểu “mua chung” gom cùng trong 1 đơn bảo hiểm mà không hề trái luật.

Hiểu đúng, hiểu rõ về bảo hiểm cháy nổ chung cư

Sau mỗi vụ cháy, nổ xảy ra tại các khu chung cư, câu hỏi đầu tiên nhiều người đặt ra là ai sẽ bồi thường thiệt hại cho cư dân? Câu trả lời...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

-

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM -

ĐHĐCĐ Hạ tầng Gelex: Kế hoạch huy động 3.330 tỷ đồng, dồn lực cho sân bay Gia Bình -

Nam A Bank hợp tác cùng ADB thúc đẩy tài trợ thương mại -

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch? -

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số -

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh

-

1  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

2  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng -

3  Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng

Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng -

4  Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

-

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng -

Petrovietnam ký kết các hợp đồng quan trọng, tạo động lực mục tiêu tăng trưởng "2 con số"

Petrovietnam ký kết các hợp đồng quan trọng, tạo động lực mục tiêu tăng trưởng "2 con số"