Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án

-

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7 -

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu -

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online -

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD -

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác

Mười năm tài chính tiêu dùng: Cơ hội tăng tốc vẫn còn ở phía trước

Hà Tâm

- 25/03/2021 08:08

Nhiều chuyên gia kinh tế cho rằng, trong bối cảnh nền kinh tế dần phục hồi sau đại dịch, cho vay tiêu dùng là ngành có nhiều cơ hội bứt phá.

TIN LIÊN QUAN

Tổng dư nợ cho vay tiêu dùng đã tăng khoảng 3 lần trong vòng 10 năm qua. Thế nhưng, so với các nước trong khu vực, tỷ trọng tín dụng tiêu dùng nước ta chưa cao. Tiềm năng tăng trưởng của thị trường này còn rất lớn, song sự cạnh tranh cũng đang ngày càng gay gắt.

|

| FE Credit hiện có hơn 11 triệu khách hàng |

Sự trỗi dậy của nhóm công ty tài chính

Theo số liệu của Ngân hàng Nhà nước Việt Nam, tính đến cuối năm 2020, tổng dư nợ tín dụng tiêu dùng ước đạt 1,8 triệu tỷ đồng, chiếm khoảng 20% tổng dư nợ nền kinh tế. Trong 5 năm qua, tín dụng tiêu dùng tăng trung bình 20%/năm, còn nếu so với năm 2012, dư nợ tín dụng tiêu dùng đã tăng 2,5 lần.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho biết, trong 10 năm qua, thị trường tài chính tiêu dùng Việt Nam đã thay đổi đáng kể cả về chất và lượng. Sự phát triển của lĩnh vực tài chính tiêu dùng đang giúp nền kinh tế có thêm nguồn vốn tín dụng hữu hiệu, giúp mở rộng tiêu dùng, thúc đẩy sản xuất phát triển, gia tăng hàng hóa và tiêu dùng nội địa, góp phần quan trọng vào đẩy lùi hiện tượng tín dụng đen, ổn định đời sống xã hội của người dân. Đồng thời, thị trường tài chính tiêu dùng góp phần phát triển hệ thống tài chính Việt Nam cùng với việc phát triển thanh toán không dùng tiền mặt, tài chính toàn diện…

Tín dụng tiêu dùng tăng trưởng mạnh đã thỏa mãn được phần nào cơn khát vốn của người dân có thu nhập trung bình và thu nhập thấp. Riêng FE Credit - hiện chiếm hơn 50% thị phần cho vay tiêu dùng - đã có hơn 11 triệu khách hàng, 19.000 điểm bán trên toàn quốc, 9.500 đối tác chiến lược, tổng dư nợ cuối năm 2020 đạt 66.000 tỷ đồng.

Không chỉ ngăn chặn tín dụng đen, TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, những năm qua, cho vay tiêu dùng nói chung và nhóm công ty tài chính tiêu dùng nói riêng đã kích thích sản xuất tiêu dùng, từ đó thúc đẩy sản xuất - kinh doanh phát triển. Mặc dù tiêu dùng nội địa chưa phải là động lực tăng trưởng chính của Việt Nam, song về lâu dài, phải biến cầu tiêu dùng thành động lực tăng trưởng lớn. Lấy ví dụ ở một số nước cho vay tiêu dùng chiếm tới 40-47% tổng dư nợ cho vay, TS. Lê Xuân Nghĩa cho rằng, cần có giải pháp kích thích vay tiêu dùng để thị trường nội địa ngày càng phát triển.

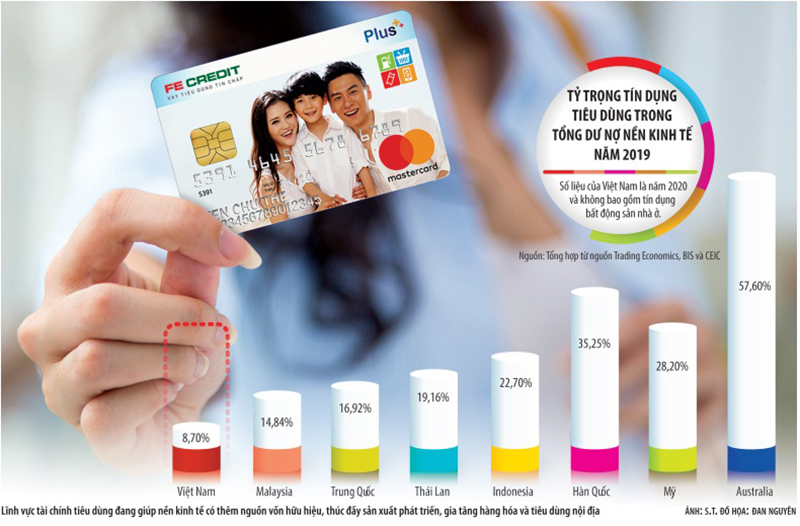

Thống kê của TS. Cấn Văn Lực và nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cũng cho thấy, nếu tách riêng mảng tín dụng bất động sản nhà ở, thì cho vay tiêu dùng chỉ chiếm khoảng 8,7% tổng dư nợ nền kinh tế. Con số này thấp hơn rất nhiều so với tỷ lệ 15-35% của các nước trong khu vực như Malaysia, Trung Quốc, Thái Lan, Indonesia, Hàn Quốc…

|

Bứt phá nhờ số hóa

Không chỉ các chuyên gia nghiên cứu, mà bản thân các công ty tài chính tiêu dùng cũng đánh giá rất cao tiềm năng tăng trưởng của thị trường cho vay tiêu dùng. Ông Kalidas Ghose, Tổng giám đốc FE Credit nhận định: "Mặc dù thị trường tài chính tiêu dùng Việt Nam những năm qua có tốc độ phát triển rất nhanh, song quy mô thị trường chưa tương xứng với tiềm năng của dân số Việt Nam. Tôi kỳ vọng, tốc độ tăng trưởng của thị trường này sẽ ở mức 2-3 lần so với hiện tại".

Với quy mô dân số gần 100 triệu người, 60% người dân có thu nhập thấp và trung bình, Tổng giám đốc FE Credit kỳ vọng, thị trường cho vay tiêu dùng của Việt Nam sẽ tăng trưởng mạnh hơn các nước trong khu vực.

Mặc dù đại dịch Covid-19 khiến ngành cho vay tiêu dùng trên thế giới sụt giảm mạnh (doanh thu ước giảm 25%, lợi nhuận giảm gần 200% - theo số liệu của FiinGroup), song tại Việt Nam, các công ty tài chính tiêu dùng vẫn hoạt động khá ổn định, lợi nhuận tốt. Chưa kể, Covid-19 cũng đang thay đổi rất lớn thói quen, hành vi tiêu dùng của khách hàng theo hướng gia tăng thanh toán không tiền mặt. Đây là điều kiện thuận lợi cho các công ty tài chính mở rộng khách hàng qua kênh số hóa. Riêng FE Credit đã hoàn thiện xây dựng hệ thống công nghệ thông tin đáp ứng được việc cung ứng dịch vụ cho vay trực tuyến cho hơn 230.000 khoản vay, tương ứng 350 khoản vay/ngày thông qua ứng dụng $NAP…

Nhiều chuyên gia kinh tế cũng cho rằng, trong bối cảnh nền kinh tế dần phục hồi sau đại dịch, cho vay tiêu dùng là ngành có nhiều cơ hội bứt phá. Doanh nghiệp nào chuyển hướng chiến lược kinh doanh sớm sẽ tận dụng được cơ hội. Trên thực tế, dù thu nhập người dân đã bị giảm sút bởi Covid- 19, nhưng nhu cầu vay vẫn rất lớn.

“Các công ty tài chính nên rà soát, điều chỉnh chiến lược kinh doanh; phát triển mô hình kinh doanh mới phù hợp với xu hướng thị trường trong và sau dịch. Trong đó, đặc biệt lưu tâm đến những thay đổi về xu hướng tiêu dùng, thị hiếu mới của khách hàng để phát triển các chính sách, sản phẩm phù hợp. Các công ty tài chính cần xây dựng và thường xuyên đánh giá các kịch bản thị trường để có thể lường đón và kiểm soát rủi ro và nâng cao hiệu quả hoạt động”, TS. Cấn Văn Lực khuyến cáo.

Ngoài ra, chuyên gia này cũng cho rằng, để khai thác miếng bánh thị trường, các công ty tài chính cũng cần chú trọng phát triển các nền tảng công nghệ phục vụ cho vay tiêu dùng, giảm chi phí, tăng năng suất lao động, phối hợp phát triển các mô hình kinh doanh mới (fintech, cho vay ngang hàng, mobile money…). Các công ty tài chính có thể thay đổi quan điểm khi xem fintech là đối tác cùng phát triển lâu dài, cùng hợp tác để phát triển tài chính tiêu dùng số…

Năm cơ hội để tài chính tiêu dùng tăng tốc

Trao đổi với phóng viên Báo Đầu tư, TS. Cấn Văn Lực cho rằng, thị trường tài chính tiêu dùng Việt Nam đang có 5 cơ hội lớn để phát triển.

Thứ nhất, tiềm năng phát triển thị trường tài chính tiêu dùng là rất lớn, bởi triển vọng phục hồi, tăng trưởng kinh tế (6,5-7%/năm trong giai đoạn 2021-2030), tăng thu nhập của người dân (khoảng 6%/năm đến năm 2030) là tương đối khả quan, trong khi quy mô tài chính tiêu dùng còn khiêm tốn.

Thứ hai, Chính phủ đã có và sẽ tiếp tục một số gói hỗ trợ phục hồi, phát triển kinh tế - xã hội năm 2021. Chính phủ cũng chủ trương phát triển lành mạnh thị trường tài chính tiêu dùng, qua đó góp phần kích cầu tiêu dùng, giảm tín dụng đen.

Thứ ba, nhu cầu, định hướng phát triển ngân hàng bán lẻ, trong đó có tín dụng cá nhân của các tổ chức tín dụng cùng với định hướng phát triển, đa dạng hóa sản phẩm của các công ty tài chính sẽ giúp thị trường tài chính tiêu dùng phát triển mạnh mẽ hơn.

Thứ tư, văn hóa tiêu dùng, vay mượn của người dân ngày càng thay đổi. Những năm gần đây (không kể năm 2020, do ảnh hưởng bởi đại dịch Covid-19), nền kinh tế tăng trưởng cao, thu nhập bình quân đầu người tăng lên, tầng lớp trung lưu nhiều hơn, nên nhu cầu tiêu dùng, mua sắm gia tăng, khiến nhu cầu tín dụng, tài chính tiêu dùng gia tăng.

Cuối cùng, quá trình chuyển đổi số mạnh mẽ tạo ra nhiều cơ hội cho thị trường tài chính tiêu dùng phát triển theo hướng hiện đại, đa dạng hóa sản phẩm, tăng trải nghiệm khách hàng, tiết giảm chi phí và tăng khả năng tiếp cận cho khách hàng.

Đương nhiên, ngoài các điều kiện thuận lợi của thị trường, muốn phát triển, tài chính tiêu dùng cũng cần sự hỗ trợ của cơ quan quản lý, đặc biệt là về hoàn thiện hành lang pháp lý bảo vệ cả bên vay và bên cho vay, tạo điều kiện cho các công ty tài chính quy mô nhỏ và vừa phát triển để thị trường thêm đa dạng, sớm hoàn thiện cơ sở dữ liệu dân cư quốc gia để đẩy nhanh quá trình phát triển tài chính số...

Thị trường cho vay tiêu dùng ngày càng sôi động với sự xuất hiện của nhiều nhà đầu tư mới, nhất là các nhà đầu tư nước ngoài. Thị phần của nhóm công ty tài chính tiêu dùng trong tổng tín dụng tiêu dùng đã tăng đáng kể, từ mức 1% năm 2011, lên mức 16,3% năm 2020. Tính đến cuối năm 2020, đã có 16 công ty tài chính đăng ký hoạt động, với tổng vốn điều lệ khoảng 22.000 tỷ đồng.

Sáp nhập công ty tài chính tiêu dùng: Sóng trở lại sau năm 2021

Đang tấp nập đàm phán, hàng loạt thương vụ M&A công ty tài chính tiêu dùng đột ngột bị chững lại do Covid-19. Song, nhiều khả năng M&A trong lĩnh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7 -

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu -

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online

-

MBV khai trương trụ sở kinh doanh tại VIFC-HCMC góp phần huy động nguồn lực 2 tỷ USD -

Giá vàng hôm nay: Tăng nhẹ, vị thế không đổi nhưng dòng tiền có thể dịch chuyển sang kim loại khác -

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán -

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026 -

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc -

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực -

KIDO chuẩn bị mua một doanh nghiệp chưa đầy 1 tháng tuổi

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí -

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế -

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới -

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư