Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Soi sức khỏe Gỗ An Cường sau gần 4 năm được Vinacapital góp vốn

Thanh Thủy

- 24/02/2020 08:04

Lợi nhuận của Gỗ An Cường giảm trong năm 2019, nhưng thu nhập ròng trên mỗi cổ phiếu vẫn đạt 5.774 đồng/cổ phiếu. Cách đây một năm, trong đợt phát hành riêng lẻ, mỗi cổ phiếu của doanh nghiệp này được trả giá 113.000 đồng/cổ phiếu, tương đương mức vốn hóa lên tới hơn 10.000 tỷ đồng.

|

Lợi nhuận giảm năm thứ hai liên tiếp, ROE còn 13%

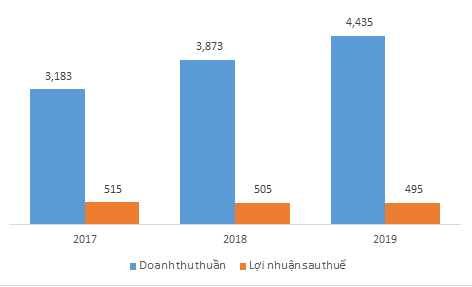

CTCP Gỗ An Cường mới đây cho biết kết quả kinh doanh năm 2019. Dù doanh thu tăng, nhưng đây đã là năm thứ hai liên tiếp doanh nghiệp gỗ này giảm lợi nhuận kéo theo sự sụt giảm của loạt chỉ tiêu tỷ suất sinh lời. Doanh thu thuần từ hoạt động kinh doanh tăng 14,6% đạt 4.479 tỷ đồng. Tuy nhiên, mỗi đồng doanh thu hiện tạo ra ít lợi nhuận hơn, biên lãi gộp giảm từ gần 30% xuống còn 24,8%. Chi phí bán hàng và quản lý doanh nghiệp cũng nhích lên do công ty xây dựng showroom mới, đẩy mạnh phát triển thương hiệu...

Lợi nhuận trước thuế giảm 13,6%, chỉ đạt 565 tỷ đồng. Lợi nhuận sau thuế của Gỗ An Cường gần như đi ngang so với năm ngoái nhờ chi phí thuế thu nhập doanh nghiệp giảm. Lý do bởi Công ty TNHH Sản xuất Gỗ An Cường, công ty con đồng thời cũng là đơn vị sở hữu nhà máy mới tại Khu công nghiệp Đất Cuốc được hưởng ưu đãi miễn thuế TNDN trong hai năm 2019 và 2020.

Việc nhà máy mới đi vào hoạt động cũng là một trong các nguyên nhân ảnh hưởng đến biên lãi gộp của doanh nghiệp sản xuất. Theo Tổng giám đốc Lê Đức Nghĩa, chi phí hoạt động của nhà máy mới đã khiến tốc độ tăng của giá vốn nhanh hơn doanh thu, đồng thời, tỷ trọng các nhóm sản phẩm cũng có sự thay đổi.

Quý IV/2019 là kỳ kinh doanh mà lợi nhuận giảm mạnh tới 23% so với cùng kỳ. Lãnh đạo công ty cũng thừa nhận ảnh hưởng của thị trường bất động sản làm cho tiến độ nghiệm thu các công trình chậm khiến chi phí tăng.

Trong ngành vật liệu xây dựng, các sản phẩm ván ép, bề mặt trang trí và đồ nội thất từ gỗ và ván ép của thương hiệu này không mấy xa lạ. Bảng xếp hạng công ty vật liệu xây dựng uy tín năm 2019 do Vietnam Report bình đã gọi tên doanh nghiệp gỗ ép này ở vị trí thứ ba, chỉ đứng sau Hòa Phát và Eurowindow, đồng thời, vượt qua nhiều tên tuổi khác như Viglacera, Nhựa Tiền Phong hay Đồng Tâm.

Doanh thu của An Cường có cơ sở để tăng trưởng sau khi mở rộng quy mô sản xuất, nhưng tính hiệu quả lại giảm sút. Thu nhập ròng trên mỗi cổ phiếu giảm giảm từ 6.049 đồng xuống hơn 5.770 đồng/cổ phiếu, dù vậy vẫn là mức cao so với nhiều doanh nghiệp. Tuy nhiên, tỷ suất sinh lời trên vốn chủ sở hữu và tài sản chỉ lần lượt đạt 16,7% và 12,8%, giảm mạnh so với mức 21,9% và 15,9% trước đó.

|

| Tăng trưởng doanh thu và lợi nhuận của An Cường ngược chiều trong ba năm gần đây |

Định giá công ty tăng gấp 2,8 lần sau 4 năm

Ngoài là tên tuổi trong ngành xây dựng, Gỗ An Cường còn được biết đến như một khoản đầu tư lớn trong danh mục của quỹ đầu tư tài chính. Vinacapital và Deutsche Investitons - und Entwicklungsgesellschaft ("DEG" thuộc Tập đoàn KfW Đức) thông qua liên danh Whitlam Holding Pte. Limited đã đầu tư từ năm 2016 và hiện đang sở hữu 18,42% vốn. \Tập đoàn Sumitomo Forestry, đối tác chiến lược của Gỗ An Cường, vừa nâng sở hữu lên 20% hồi đầu năm sau khi chi tới 859 tỷ đồng để mua 5,6 triệu cổ phiếu phát hành riêng lẻ, tương đương giá mua 113.000 đồng/cổ phiếu.

Đến cuối năm 2019, vốn điều lệ của công ty đạt xấp xỉ 859 tỷ đồng, gấp đối thời điểm cuối năm 2017. Tính toán theo mức giá mà nhà đầu tư Nhật Bản đã mua, giá trị thị trường của Gỗ An Cường đã vượt 10.000 tỷ đồng, tương đương 435 triệu USD. Ở thời điểm Vinacapital đầu tư, riêng quỹ này đã bỏ ra 17,7 triệu USD để mua được 11,3% vốn điều lệ của công ty. Giá trị công ty theo định giá mà Sumitomo Forestry xác định hồi đầu năm cao gấp 2,788 lần so với thời điểm 4 năm trước.

Ngoài các đợt phát hành riêng lẻ, An Cường còn phát hành cổ phiếu chi trả cổ tức với hai đợt lớn trong năm 2018 với tỷ lệ lần lượt là 36% và 46%. Các cổ đông còn đều đặt được nhận cổ tức bằng tiền cũng được thực hiện với tỷ lệ cao. Từ năm 2017 đến nay, ba đợt chia trả đã được thực hiện với tỷ lệ lần lượt là 30%, 14% và 18%.

Vốn tăng nhanh các năm gần đây trong khi tăng trưởng lợi nhuận không theo kịp thậm chí giảm là nguyên nhân khiến ROE và ROA của doanh nghiệp đều giảm. Đến cuối năm 2019, quy mô tài sản của Gỗ An Cường đã tăng lên 4.185 tỷ đồng. Số tiền huy động được từ đợt phát hành cổ phiếu tăng vốn vẫn còn một phần khá lớn vẫn đang nằm trong tài khoản tiền gửi ngân hàng của doanh nghiệp. Chỉ riêng các khoản tiền gửi ngắn hạn của Gỗ An Cường đạt hơn 1.045 tỷ đồng. Về cơ cấu nguồn vốn, vốn tự có đóng góp chính, các khoản nợ chỉ chiếm tỷ trọng chưa đến 20%.

Bán YEG cho đối tác chiến lược, CEO và chủ tịch Yeah1 thu gần 300 tỷ đồng

Cổ phiếu YEG nằm trong số ít ngược dòng diễn biến chung của thị trường, tăng 31% kể từ sau kỳ nghỉ Tết nguyên đán. Nhiều khả năng những thay...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao