VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ -

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

-

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế -

Gia tăng áp lực huy động vốn nửa cuối năm

Gia tăng áp lực huy động vốn nửa cuối năm -

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025 -

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng

Thế khó của Đạm Hà Bắc khi bán cổ phiếu HPH

Kỳ Thành

- 12/02/2022 14:00

Ngoài mức giá khởi điểm cao so với thị giá cổ phiếu HPH, thương vụ thoái sạch vốn của Đạm Hà Bắc còn gặp khó bởi sự phụ thuộc nguyên liệu giữa 2 doanh nghiệp “mẹ - con” này.

TIN LIÊN QUAN

Giá chào bán cách xa thị giá và giá trị sổ sách

Theo thông tin từ Sở Giao dịch chứng khoán Hà Nội (HNX), ngày 24/2 tới sẽ diễn ra phiên chào bán đấu giá hơn 5,4 triệu cổ phiếu của Công ty cổ phần Hóa chất Hưng Phát Hà Bắc (mã HPH - UPCoM) do Công ty cổ phần Phân đạm và Hóa chất Hà Bắc (Đạm Hà Bắc, mã DHB - UPCoM) sở hữu. Số cổ phiếu chào bán tương đương 64,56% vốn điều lệ của Hưng Phát Hà Bắc và cũng là toàn bộ số cổ phiếu HPH mà Đạm Hà Bắc đang nắm giữ.

Theo phương án đưa ra, giá chào bán không thấp hơn 14.000 đồng/cổ phiếu, căn cứ Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá ngày 20/10/2021 do Công ty TNHH Thẩm định giá và Đại lý thuế Việt Nam ban hành. Số tiền thu được nhằm cơ cấu các khoản đầu tư vào công ty con, công ty liên kết của Đạm Hà Bắc.

Đáng chú ý, chốt phiên giao dịch ngày 9/2, cổ phiếu HPH đóng cửa ở giá 10.100 đồng/cổ phiếu, thấp hơn 28% giá trị mà Đạm Hà Bắc đưa ra mức giá khởi điểm.

Theo đánh giá của Đạm Hà Bắc, bên cạnh những rủi ro tiềm ẩn của bối cảnh thị trường chứng khoán, cổ phiếu HPH có tính thanh khoản thấp, vì vậy rủi ro của đợt chào bán này có thể là không bán hết cổ phiếu. Tuy nhiên, với tình hình hoạt động sản xuất - kinh doanh của Hưng Phát Hà Bắc và “mức giá khởi điểm hợp lý”, Đạm Hà Bắc tin tưởng vào khả năng thành công của đợt chào bán.

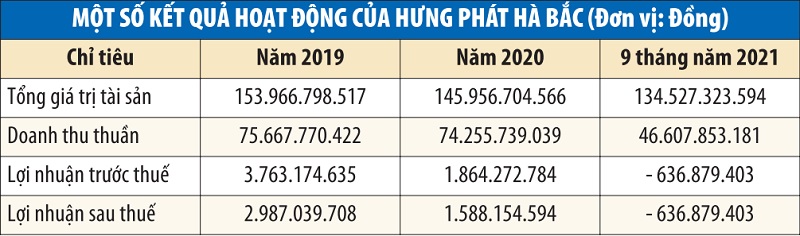

Nhận định trên của Đạm Hà Bắc dường như chưa sát với thực tế. Theo báo cáo kết quả kinh doanh 9 tháng đầu năm 2021 mà Hưng Phát Hà Bắc tự lập, doanh thu thuần của Công ty đạt 46,6 tỷ đồng, giảm 16% so với cùng kỳ năm 2020; lợi nhuận gộp đạt 4,3 tỷ đồng, giảm 58%. Mặc dù các chi phí đều được giảm so với cùng kỳ, nhưng Hưng Phát Hà Bắc ghi nhận lỗ sau 3 quý đầu năm là 637 triệu đồng, trong khi cùng kỳ năm ngoái lãi ròng 3,1 tỷ đồng.

Tại ngày 30/9/2021, tổng tài sản của Công ty đạt 135 tỷ đồng, trong đó chủ yếu là giá trị tài sản cố định là 98 tỷ đồng, chiếm 73%.

Về nguồn vốn, Công ty ghi nhận giá trị nợ phải trả thời điểm cuối quý III/2021 là 36 tỷ đồng, chủ yếu là khoản vay và nợ thuê tài chính dài hạn 28 tỷ đồng. Tính toán cho thấy, giá trị sổ sách của mỗi cổ phiếu HPH là xấp xỉ 11.800 đồng, cũng thấp hơn mức giá mà Đạm Hà Bắc chào bán.

|

Rủi ro từ sự phụ thuộc nguồn nguyên liệu

Được biết, Hưng Phát Hà Bắc là một trong những đơn vị đầu tiên trong nước sản xuất Hydrogen Proxide (ô-xy già) - hóa chất được sử dụng rộng rãi trong công nghiệp sản xuất giấy, dệt, điện tử, xử lý môi trường... Bên cạnh đó, Công ty cũng kinh doanh thương mại các sản phẩm phân bón, hóa chất khác như urea, kali, NPK.

Với tình hình hoạt động sản xuất - kinh doanh của Hưng Phát Hà Bắc và “mức giá khởi điểm hợp lý”, Đạm Hà Bắc tin tưởng vào khả năng thành công của đợt chào bán.

Với tình hình hoạt động sản xuất - kinh doanh của Hưng Phát Hà Bắc và “mức giá khởi điểm hợp lý”, Đạm Hà Bắc tin tưởng vào khả năng thành công của đợt chào bán.

Hưng Phát Hà Bắc hiện có 3 cổ đông lớn là Đạm Hà Bắc (64,56%), Công ty cổ phần Tập đoàn Tân Long (6,67%) và Công ty cổ phần Xuất nhập khẩu Hà Anh (11,9%). 825 cổ đông cá nhân đang nắm giữ 15,44% lượng cổ phiếu HPH còn lại.

Trước đây, phần lớn nhu cầu về ô-xy già trong nước được nhập khẩu từ thị trường Hàn Quốc, Thái Lan, Trung Quốc và Đài Loan… Do đó, Hưng Phát Hà Bắc phải đối mặt với sức ép cạnh tranh từ các nhà nhập khẩu trong nước và các nhà sản xuất nước ngoài. Song theo phía Công ty, sản phẩm ô-xy già của họ có nhiều ưu thế hơn sản phẩm nhập khẩu về chi phí vận chuyển, tiến độ cung cấp và chất lượng sản phẩm đáp ứng yêu cầu của các ngành sản xuất bột giấy, dệt nhuộm, điện tử, thủ công mỹ nghệ…

Song vấn đề lớn nhất cho những nhà đầu tư dự định mua lại phần vốn được đem ra đấu giá ngày 24/2 tới, đó là sự phụ thuộc rất lớn của Hưng Phát Hà Bắc đối với Đạm Hà Bắc. Được biết, nguyên liệu chính để sản xuất ô-xy già của Hưng Phát Hà Bắc là khí thải hydro từ quá trình tổng hợp Amoniac của Đạm Hà Bắc. Khi Đạm Hà Bắc xảy ra sự cố trong quá trình sản xuất, thì dây chuyền sản xuất ô-xy già của Hưng Phát Hà Bắc sẽ phải ngừng hoạt động do không có nguồn khí thải hydro cung cấp cho sản xuất.

Mặc dù thời gian qua, Hưng Phát Hà Bắc cho biết đã tăng cường nghiên cứu và tìm kiếm các giải pháp hợp lý để hạn chế rủi ro từ nguồn cung cấp nguyên vật liệu nói trên, nhưng đây sẽ là rủi ro rất lớn đối với Công ty khi rời khỏi “vòng tay” của Đạm Hà Bắc.

Khó chồng khó, Đạm Hà Bắc lỗ lũy kế 3.980 tỷ đồng

Gánh nặng lãi vay khiến Đạm Hà Bắc phải chi đều đặn hàng trăm tỷ đồng mỗi quý. Dịch Covid-19 tác động đến giá phân bón bán ra càng khiến...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng -

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng -

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7 -

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu -

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ -

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân -

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm