Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

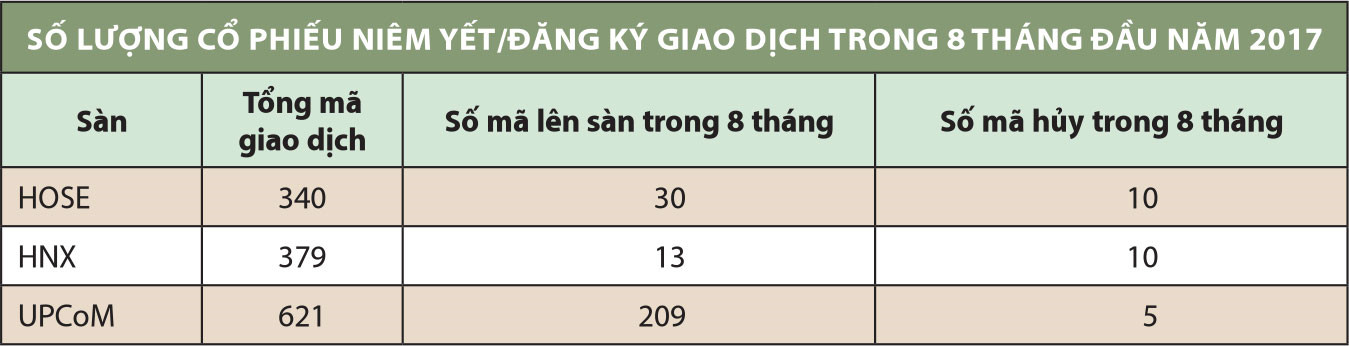

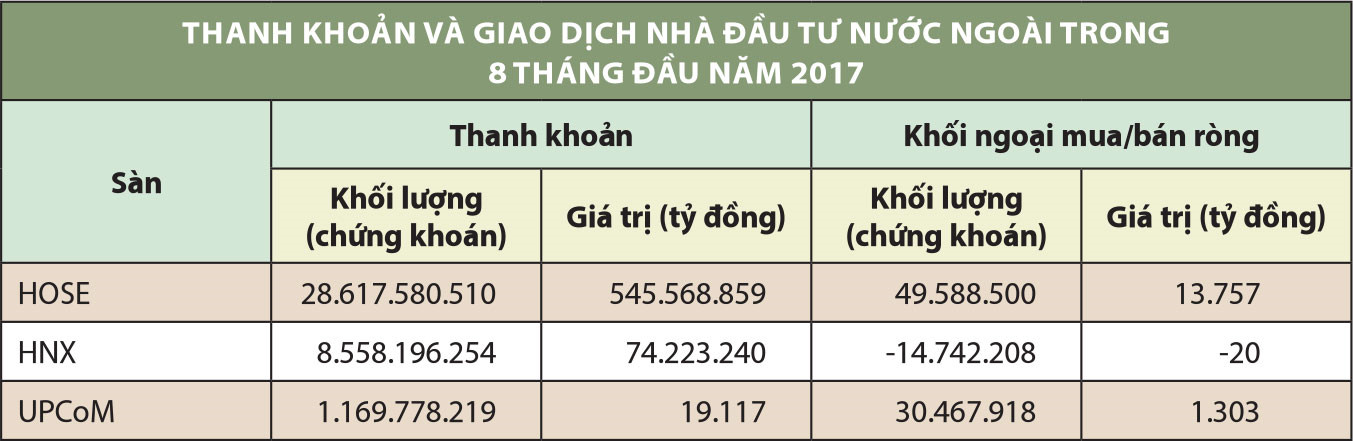

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Thị trường chứng khoán: Cổ phiếu cơ bản hút dòng tiền

Thu Hương (Tinnhanhchungkhoan.vn)

- 05/09/2017 09:40

Tuần qua, dòng tiền âm thầm đổ vào các cổ phiếu cơ bản, sau khi có đợt giảm giá trước đó.

TIN LIÊN QUAN

“Đây là chiến lược của các nhà đầu tư nhằm phòng ngừa rủi ro khi thị trường có thể bị giảm điểm bởi yếu tố tâm lý, hoặc thông tin vĩ mô bất lợi, đồng thời đón đầu xu hướng tăng giá khi doanh nghiệp công bố kết quả kinh doanh quý III”, chuyên viên phân tích của một công ty chứng khoán lớn nói.

|

Theo Công ty Chứng khoán VPBS, động lực tăng của thị trường vững hơn với sự tăng giá đồng thuận của nhiều mã trong nhóm VN30. Các mã blue-chips truyền thống như VNM, REE, MSN, HPG, FPT, BVH... đều tăng giá.

Nhóm cổ phiếu bất động sản và thép tỏ ra trội hơn hẳn so với thị trường chung, với giao dịch sôi động, thậm chí hưng phấn ở nhiều mã như DXG, LDG, HDC, NLG, PDR, HPG, HSG, NKG, SMC.

Giới phân tích kỹ thuật cho rằng, dù có e ngại về mốc kỹ thuật 770 điểm của VN-Index, nhưng nhịp rung lắc của thị trường là cơ hội để mua những cổ phiếu cơ bản, nhất là những mã có chỉ số P/E (thị giá/lợi nhuận mỗi cổ phiếu) dưới 10 lần.

|

Cổ phiếu TCM của Công ty cổ phần Dệt may Đầu tư Thương mại Thành Công đang được định giá theo chỉ số P/E 2017 dưới 7 lần. Trong khi đó, lợi nhuận từ hoạt động sản xuất chính của TCM khá ổn định và có dư địa tăng trưởng nhờ cải thiện năng suất Nhà máy Vĩnh Long.

Ngoài ra, TCM sẽ có thêm lợi nhuận bất thường từ chuyển nhượng bất động sản dự kiến hoàn thành thủ tục vào tháng 9. Sang năm 2018, TCM vẫn có thể ghi nhận lợi nhuận từ bất động sản khi Công ty còn có khu đất tại Phan Thiết đang tìm đối tác chuyển nhượng. Ngoài ra, Dự án Thành Công TC1 đang được TCM lên kế hoạch triển khai, kỳ vọng khởi công trong nửa cuối năm 2018. Với khu đất tại quận 4, TP.HCM, có giá trị lớn, Công ty chưa có kế hoạch chuyển nhượng, được coi là “của để dành”.

Cổ phiếu DPM cũng đáng chú ý khi giá chạm ngưỡng hỗ trợ 23.000 đồng/cổ phiếu và bật tăng trở lại nhờ lực mua hơn 600.000 đơn vị của nhà đầu tư ngoại trên tổng số hơn 800.000 đơn vị được khớp lệnh trong phiên 31/8. Phiên 1/9, khối ngoại tiếp tục mua cổ phiếu DPM, kéo dài động thái mua ròng trong hơn 1 tháng qua.

Ở mức giá 23.000 đồng/cổ phiếu, DPM được cho là cổ phiếu hấp dẫn với nhà đầu tư trung và dài hạn, vì dự án đầu tư trọng điểm mà DPM đang triển khai là Tổ hợp Xưởng NH3 mở rộng - Nhà máy sản xuất NPK Phú Mỹ, với tổng mức đầu tư gần 5.000 tỷ đồng, dự kiến sẽ giúp doanh thu tăng thêm hơn 4.000 tỷ đồng/năm và lợi nhuận tăng thêm vài trăm tỷ đồng mỗi năm.

Tổ hợp dự án dự kiến ra sản phẩm thương mại vào đầu năm 2018 sẽ là bước phát triển đột phá mới cho DPM. Năm đầu tiên, dự án có thể đạt 80% công suất NPK. Với dự án mới, lợi nhuận trên mỗi cổ phiếu (EPS) năm 2018 của DPM kỳ vọng tăng lên, giúp định giá theo P/E ở mức giá hiện tại trở nên hấp dẫn hơn (P/E hiện trên 11 lần). Ngoài ra, giới đầu tư kỳ vọng, năm nay, giá phân bón sẽ tạo đáy, giúp cải thiện lợi nhuận của nhà máy Đạm Cà Mau.

|

Với cổ phiếu CTD của nhà thầu Coteccons, gần đây có thanh khoản giảm, nhưng theo một số nguồn tin, lý do chủ yếu là sau đợt điều chỉnh giá trong tháng 7 (giảm từ ngưỡng 210.000 đồng/cổ phiếu xuống ngưỡng 190.000 đồng/cổ phiếu), CTD đã được thu gom bởi nhiều nhà đầu tư dài hạn. Phiên 30 và 31/8, nhà đầu tư nước ngoài tiếp tục mua ròng cổ phiếu CTD, giá đóng cửa trong hai phiên này lần lượt là 208.900 đồng/cổ phiếu và 209.000 đồng/cổ phiếu.

Theo Công ty Chứng khoán Sài Gòn (SSI), năm 2018, dựa trên giả định tổng giá trị hợp đồng chưa thực hiện của CTD đem sang năm 2018 và năm 2019 là 29.750 tỷ đồng, ước tính doanh thu tăng 10%, đạt 30.921 tỷ đồng và lợi nhuận ròng sẽ tăng 11%, đạt 2.158 tỷ đồng. Theo đó, EPS năm 2018 ước đạt 25.560 đồng, tương đương P/E là 8,2 lần tại mức giá 210.000 đồng/cổ phiếu.

Một cổ phiếu khác đáng quan tâm là SAM của Công ty cổ phần Đầu tư và Phát triển Sacom. Cuối tháng 9, SAM sẽ chốt quyền chia cổ phiếu thưởng, tỷ lệ 34,15%. Công ty này có khối tài sản lớn và khả năng tạo dòng tiền ở các mảng kinh doanh, nhất là mảng đầu tư tài chính. SAM đang chuẩn bị chào bán cổ phiếu Địa ốc Sacom và muốn đưa công ty con này lên niêm yết.

|

Theo thông tin từ các công ty chứng khoán, dòng vốn nước ngoài vẫn đang chảy vào thị trường chứng khoán Việt Nam. Tuy chưa phải là các quỹ lớn mở tài khoản giao dịch, nhưng một số công ty quản lý quỹ có quy vừa và nhỏ đã mở tài khoản giao dịch, hoặc giao dịch ủy thác cho khách hàng. Đây là tín hiệu khả quan cho thị trường.

Ngoài ra, với thông tin thúc đẩy tăng trưởng tín dụng trong những tháng cuối năm và triển vọng lợi nhuận khả quan của nhiều nhóm ngành, thị trường chứng khoán trong tháng 9 dự báo sẽ tiếp tục sôi động, dòng tiền dự báo tập trung vào các cổ phiếu cơ bản.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam