Sửa Luật Dầu khí: Tạo thuận lợi cho đầu tư phải đi cùng bảo vệ tài nguyên quốc gia

Sửa Luật Dầu khí: Tạo thuận lợi cho đầu tư phải đi cùng bảo vệ tài nguyên quốc gia -

Sửa Luật Dầu khí: Tạo thuận lợi cho đầu tư phải đi cùng bảo vệ tài nguyên quốc gia

-

Cần Thơ có tân Trưởng Ban quản lý các khu chế xuất - công nghiệp và Quyền Giám đốc Sở Tài chính

Cần Thơ có tân Trưởng Ban quản lý các khu chế xuất - công nghiệp và Quyền Giám đốc Sở Tài chính -

Phòng chống phổ biến vũ khí hủy diệt hàng loạt: Cần mở rộng cách nhận diện đối tượng kiểm soát

Phòng chống phổ biến vũ khí hủy diệt hàng loạt: Cần mở rộng cách nhận diện đối tượng kiểm soát -

Đà Nẵng: Áp lực môi trường gia tăng, điều chỉnh Đề án “Thành phố môi trường”

Đà Nẵng: Áp lực môi trường gia tăng, điều chỉnh Đề án “Thành phố môi trường” -

Thúc đẩy tăng trưởng gắn với ổn định kinh tế vĩ mô, hiện thực hóa tăng trưởng 2 con số -

Gia Lai phấn đấu bàn giao mặt bằng dự án cao tốc Quy Nhơn- Pleiku trước ngày 15/8

Thông quan nhanh chóng đối với xăng dầu nhập khẩu

Thế Hải

- 17/10/2022 07:24

Tổng cục Hải quan đã chỉ đạo Cục Hải quan các tỉnh, thành phố thực hiện thông quan nhanh chóng đối với mặt hàng xăng dầu nhập khẩu vì đây là mặt hàng thiết yếu.

TIN LIÊN QUAN

|

| Tổng cục Hải quan chỉ đạo các Chi cục Hải quan thực hiện thông quan nhanh chóng với xăng dầu nhập khẩu. |

Tổng cục Hải quan vừa thông tin nhiều vấn đề xung quanh quản lý hoạt động xuất nhập khẩu xăng dầu.

Nhiều chính sách thuế hỗ trợ xăng dầu nhập khẩu

Về thuế nhập khẩu, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 51/2022/NĐ-CP ngày 8/8/2022 để sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng xăng thuộc nhóm 27.10 tại Biểu thuế nhập khẩu ưu đãi từ mức thuế suất 20% xuống mức thuế suất 10%. Nghị định có hiệu lực kể từ ngày 8/8/2022.

Thuế suất thuế nhập khẩu ưu đãi đặc biệt mặt hàng xăng thuộc nhóm 2710.12 theo Biểu thuế NK ưu đãi đặc biệt (FTA) là 8%; 8,8% và 20%; mặt hàng dầu thuộc nhóm 2710.19 là 0%; 5%; 7%; 8% và 20%;

Về thuế giá trị gia tăng (VAT), căn cứ Điều 3 Luật Thuế giá trị gia tăng năm 2008 quy định hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài) là đối tượng chịu thuế giá trị gia tăngvới 3 mức thuế suất, trong đó quy định áp dụng mức thuế suất 0% đối với hàng hóa, dịch vụ xuất khẩu; mức thuế suất 5% đối với một số nhóm hàng hóa, dịch vụ thiết yếu như nước sạch, sản phẩm nông nghiệp và mức thuế suất 10% đối với tất cả các hàng hóa, dịch vụ chịu thuế còn lại.

Mặt hàng xăng dầu đang chịu mức thuế VAT 10% tương tự như nhiều nhóm hàng hóa và dịch vụ khác.

Theo Tổng cục Hải quan, từ ngày 1/1/2022 đến 30/9/2022, Việt Nam đã nhập khẩu hơn 6,52 triệu tấn xăng dầu các loại, trị giá 6,83 tỷ USD, tăng 22,7% về lượng và tăng 131,8% về trị giá so với cùng kỳ năm ngoái.

Theo Tổng cục Hải quan, từ ngày 1/1/2022 đến 30/9/2022, Việt Nam đã nhập khẩu hơn 6,52 triệu tấn xăng dầu các loại, trị giá 6,83 tỷ USD, tăng 22,7% về lượng và tăng 131,8% về trị giá so với cùng kỳ năm ngoái.

Về thuế tiêu thụ đặc biệt, theo quy định của Luật thuế tiêu thụ đặc biệt thì chỉ thu thuế tiêu thụ đặc biệt đối với xăng, không thu thuế tiêu thụ đặc biệt đối với dầu các loại.

Căn cứ Biểu thuế tiêu thụ đặc biệt tại Điều 7 Luật Thuế tiêu thụ đặc biệt năm 2008 sửa đổi năm 2014, mức thuế suất thuế TTĐB đối với xăng là 10%, xăng E5 là 8% và xăng E10 là 7%.

Về thuế bảo vệ môi trường, Ủy ban Thường vụ Quốc hội đã ban hành các Nghị quyết về giảm thuế bảo vệ môi trường đối với nhiên liệu bay, xăng, dầu, mỡ nhờn áp dụng trong năm 2022.

Cụ thể như sau: Giảm 50% mức thuế bảo vệ môi trường đối với nhiên liệu bay từ ngày 01/01/2022 đến hết ngày 31/12/2022 (từ 3.000 đồng/lít xuống còn 1.500 đồng/lít) theo Nghị quyết số 13/2021/UBTVQH15 ngày 31/12/2021.

Giảm 50% mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn và giảm 70% mức thuế bảo vệ môi trường đối với dầu hỏa từ ngày 01/4/2022 đến hết ngày 31/12/2022 theo Nghị quyết số 18/2022/UBTVQH15ngày 23/3/2022.

Giảm mức thuế bảo vệ môi trường đối với các mặt hàng xăng, dầu, mỡ nhờn xuống mức sàn trong khung thuế quy định tại Luật thuế bảo vệ môi trường 57/2010/QH12 đến hết ngày 31/12/2022 theo Nghị quyết số 20/2022/UBTVQH15ngày 06/7/2022, hiệu lực từ ngày 11/7/2022.

Cụ thể: Xăng: Giảm từ 2.000 đồng/lít xuống mức sàn 1.000 đồng/lít; nhiên liệu bay: Giảm từ 1.500 đồng/lít xuống mức sàn 1.000 đồng/lít; dầu diesel: Giảm từ 1.000 đồng/lít xuống mức sàn 500 đồng/lít; dầu mazut, dầu nhờn: Giảm từ 1.000 đồng/lít xuống mức sàn 300 đồng/lít; mỡ nhờn: Giảm từ 1.000 đồng/kg xuống mức sàn 300 đồng/kg; dầu hỏa: Giữ mức 300 đồng/lít vì đây là mức sàn trong khung mức thuế.

Ngày 30/9/2022 Bộ Tài chính đã có tờ trình số 224/TTr-BTC trình Chính phủ về Dự án Nghị quyết của Quốc hội về giảm mức thuế tiêu thụ đặc biệt đối với xăng và thuế giá trị gia tăng đối với xăng dầu.

Theo đó, giảm tối đa thuế suất thuế tiêu thụ đặc biệt đối với xăng (bao gồm cả xăng E5, E10) và giảm tối đa 50% mức thuế giá trị gia tăng đối với xăng các loại, nhiên liệu bay, dầu diesel, dầu hỏa, dầu mazut, dầu nhờn, mỡ nhờn; giao Ủy ban Thường vụ Quốc hội quyết định mức giảm cụ thể thuế tiêu thụ đặc biệt đối với xăng và thuế giá trị gia tăng đối với xăng dầu cũng như thời gian áp dụng giảm thuế cụ thể trong trường hợp giá xăng, dầu thế giới tiếp tục diễn biến phức tạp, tăng cao hoặc vẫn ở mức cao, tác động đến chỉ số lạm phát, kinh tế vĩ mô, sinh kế, đời sống người dân và tăng trưởng kinh tế.

Thông quan xăng dầu nhanh chóng, thuận lợi

Theo Tổng cục Hải quan, thời gian qua, thủ tục nhập khẩu và thông quan đối với mặt hàng xăng dầu là một mặt hàng thiết yếu đối với sản xuất và tiêu dùng luôn được cơ quan Hải quan thực hiện nhanh chóng, thuận lợi và theo đúng quy định của pháp luật.

Để tiếp tục tạo thuận lợi và rút ngắn hơn nữa thời gian thông quan, kịp thời đưa hàng hóa vào lưu thông trên thị trường, Tổng cục Hải quan đã có văn bản số 3642/TCHQ-GSQL ngày 31/8/2022 chỉ đạo cục hải quan các tỉnh, thành phố thực hiện thông quan nhanh chóng đối với mặt hàng xăng dầu nhập khẩu.

Đồng thời bố trí cán bộ, công chức trực giải quyết thủ tục hải quan, kiểm tra, giám sát và xử lý vướng mắc đối với xăng dầu nhập khẩu kể cả ngày nghỉ, ngày lễ, ngoài giờ hành chính đảm bảo thông quan 24/7. Chủ động nắm sát tình hình thực tế, giải quyết các vướng mắc phát sinh, chỉ đạo xử lý nghiêm các trường hợp gây phiền hà cho doanh nghiệp.

Hiện nay có 46 trên tổng số 52 kho xăng dầu đầu mối (chiếm gần 88,5%) đáp ứng quy định tại Nghị định số 67/2020/NĐ-CP ngày 15/6/2020 của Chính phủ về việc lắp đặt và kết nối thiết bị đo mức bồn bể tự động với cơ quan Hải quan; 6 kho (chiếm 11,5%) chưa đáp ứng quy định.

Mặt khác, theo Hiệp hội Xăng dầu Việt Nam, sản lượng sản xuất xăng dầu trong nước đáp ứng 70%, lượng xăng dầu tiêu thụ tại Việt Nam, số còn lại (30%) từ nguồn nhập khẩu.

Theo đó, việc cơ quan Hải quan tạm dừng thực hiện thủ tục hải quan tại các kho chưa có thiết bị đo bồn bể tự động, chưa kết nối với cơ quan Hải quan, không ảnh hưởng đến tình hình xuất nhập khẩu xăng dầu của các doanh nghiệp đầu mối.

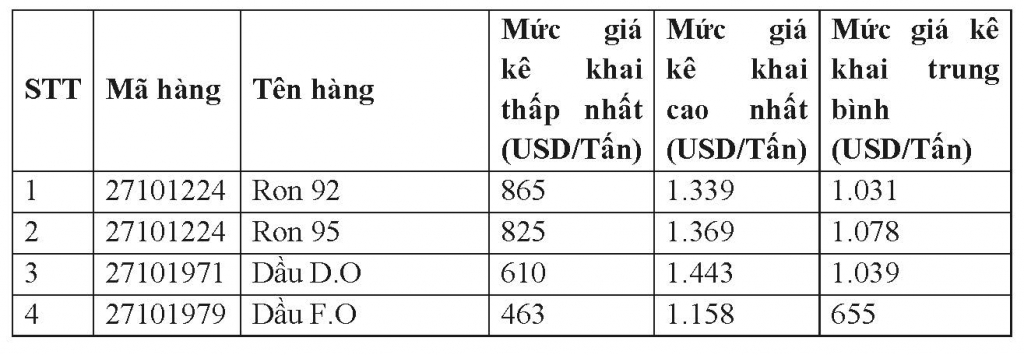

Tổng cục Hải quan cho biết, qua tra cứu dữ liệu nhập khẩu mặt hàng xăng dầu (mã HS 2710) trên hệ thống GTT02 theo loại hình nhập kinh doanh cho thấy mức giá kê khai của mặt hàng xăng dầu trong 9 tháng đầu năm (từ ngày 1/1/2022 đến ngày 30/9/2022) như sau:

|

| Mức giá kê khai của mặt hàng xăng dầu trong 9 tháng đầu năm 2022 |

Thanh tra loạt doanh nghiệp đầu mối xăng dầu, 2 nhà máy lọc dầu

Tập đoàn Xăng đầu Việt Nam, Công ty cổ phần Hóa dầu Quân đội; 2 Nhà máy Lọc dầu Nghi Sơn và Bình Sơn... đều thuộc diện bị thanh tra theo Quyết...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sửa Luật Dầu khí: Tạo thuận lợi cho đầu tư phải đi cùng bảo vệ tài nguyên quốc gia

Sửa Luật Dầu khí: Tạo thuận lợi cho đầu tư phải đi cùng bảo vệ tài nguyên quốc gia -

Cần Thơ có tân Trưởng Ban quản lý các khu chế xuất - công nghiệp và Quyền Giám đốc Sở Tài chính

Cần Thơ có tân Trưởng Ban quản lý các khu chế xuất - công nghiệp và Quyền Giám đốc Sở Tài chính -

Phòng chống phổ biến vũ khí hủy diệt hàng loạt: Cần mở rộng cách nhận diện đối tượng kiểm soát

Phòng chống phổ biến vũ khí hủy diệt hàng loạt: Cần mở rộng cách nhận diện đối tượng kiểm soát -

Đà Nẵng: Áp lực môi trường gia tăng, điều chỉnh Đề án “Thành phố môi trường”

Đà Nẵng: Áp lực môi trường gia tăng, điều chỉnh Đề án “Thành phố môi trường”

-

Thúc đẩy tăng trưởng gắn với ổn định kinh tế vĩ mô, hiện thực hóa tăng trưởng 2 con số -

Gia Lai phấn đấu bàn giao mặt bằng dự án cao tốc Quy Nhơn- Pleiku trước ngày 15/8 -

Việt Nam nâng tầm đóng góp, cùng ASEAN kiến tạo tương lai * -

Hội nghị Ngoại giao lần thứ 33: Đưa các nhiệm vụ đối ngoại vào triển khai thực chất -

Công tác Đảng phải đi trước một bước trong thực hiện nhiệm vụ đối ngoại -

Chuyến thăm Australia sẽ tạo xung lực mới cho quan hệ Đối tác Chiến lược toàn diện -

Củng cố tin cậy chính trị, tăng cường kết nối Việt Nam - Thái Lan

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1) -

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026