NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature -

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature

-

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết -

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao -

Mặt bằng lãi suất khó quay lại vùng thấp

Mặt bằng lãi suất khó quay lại vùng thấp -

Xuất hiện thêm cổ đông lớn mới tại PC1 -

Giành 30 triệu đồng tại Chứng Trường Huyền Thoại 2026 sau cú phục hồi hiệu suất ấn tượng

Áp dụng thuế tối thiểu toàn cầu: Gây khó cho thu hút “đại bàng”?

Nguyên Đức

- 13/05/2022 10:33

Mức thuế tối thiểu toàn cầu mới được cho là góp phần quan trọng đảo ngược cuộc đua giảm thuế suất kéo dài hàng thập kỷ. Nhưng với Việt Nam, có thể gây khó cho thu hút các “đại bàng”.

TIN LIÊN QUAN

|

| Với sự xuất hiện của các tập đoàn lớn, Việt Nam đã trở thành công xưởng sản xuất mới của thế giới |

Vấn đề “đại sự”

Lần đầu tiên công bố Báo cáo thường niên về đầu tư nước ngoài (FDI) tại Việt Nam, GS-TSKH. Nguyễn Mại, Chủ tịch Hiệp hội Doanh nghiệp FDI đã nhắc đến việc phải hoàn thiện thể chế, chính sách có liên quan đến FDI, bao gồm cả việc áp dụng thuế tối thiểu toàn cầu tại Việt Nam. “Đây là vấn đề đại sự, cần sớm có đối sách để xử lý”, GS-TSKH. Nguyễn Mại nói.

“Thuế tối thiểu toàn cầu” là một khái niệm còn tương đối mới mẻ tại Việt Nam, song đang là vấn đề rất cấp thiết trên toàn cầu và với cả Việt Nam. Chính sách này xuất phát từ các nước phát triển - nơi xuất xứ của nguồn vốn đầu tư lớn và đã được 141 quốc gia, vùng lãnh thổ, bao gồm Việt Nam thông qua.

Năm ngoái, sau khi các nước G7 đạt được thỏa thuận về thuế tối thiểu toàn cầu “ít nhất 15%” vào tháng 6/2021, các nước G20 cũng đã tán thành chính sách này vào cuối tháng 10/2021. Ngay sau đó, Tổ chức Hợp tác và Phát triển kinh tế (OECD) đã có thông báo chính thức đạt được thỏa thuận về thuế tối thiểu toàn cầu và dự kiến áp dụng từ năm 2023.

Theo đó, các công ty có doanh thu toàn cầu từ 750 triệu EUR (tương đương khoảng 870 triệu USD) trở lên sẽ bị áp dụng thuế suất tối thiểu toàn cầu là 15%. Nếu công ty hưởng thuế suất hiệu quả thấp hơn mức 15% tại quốc gia đầu tư, thì sẽ phải nộp bổ sung khoản chênh lệch tại chính quốc.

Mức thuế tối thiểu toàn cầu mới được cho là sẽ đảo ngược cuộc đua giảm thuế suất kéo dài hàng thập kỷ, tạo ra một sân chơi bình đẳng trên toàn cầu. Tuy nhiên, bất cập cũng có thể nảy sinh, bởi thỏa thuận này có thể làm giảm khả năng thu hút FDI của Việt Nam bằng các chính sách ưu đãi thuế, đặc biệt là với các “đại gia”.

Thực tế cho thấy, nhiều năm qua, Việt Nam luôn “được lòng” các nhà đầu tư do có môi trường chính trị ổn định, nền kinh tế tăng trưởng nhanh và nhiều yếu tố hấp dẫn khác. Trong đó, việc ưu đãi, miễn, giảm thuế thu nhập doanh nghiệp cũng góp phần quan trọng tạo ra môi trường đầu tư hấp dẫn để thu hút vốn FDI vào Việt Nam.

Một phần nhờ các chính sách ưu đãi trên, nhất là ưu đãi đối với các dự án công nghệ cao (được hưởng thuế suất 10% trong 10-15 năm, thậm chí có dự án được đến 30 năm, miễn 4 năm và giảm 50% trong 9 năm tiếp theo), Việt Nam đã thu hút được hàng chục tỷ USD vốn đầu tư của các tập đoàn lớn như Intel, Foxconn, Samsung, LG…

Với sự xuất hiện của các tập đoàn lớn, Việt Nam đã trở thành công xưởng sản xuất mới của thế giới. Hơn 51% sản lượng giày của Nike được sản xuất tại Việt Nam. 40% giày dép của Adidas, hơn 50% sản lượng điện thoại của Samsung toàn cầu... cũng đều có xuất xứ từ Việt Nam. Ngay cả Apple, Foxconn cũng chọn Việt Nam là nước đầu tiên để sản xuất iPad ngoài Trung Quốc…

Các “đại bàng” không chỉ mang hàng chục tỷ USD, đóng góp lớn cho kinh tế - xã hội Việt Nam, mà còn kéo theo hàng ngàn công ty vệ tinh đầu tư vào Việt Nam, tạo hàng triệu việc làm với thu nhập ổn định cho người lao động.

Thậm chí, đánh giá cao đóng góp của các nhà đầu tư lớn, nhất là trong bối cảnh sau gần 35 năm thu hút FDI, Việt Nam mới thu hút được trên 100 tập đoàn đa quốc gia, để thu hút thêm “đại bàng” và đón đầu dòng vốn đầu tư đang dịch chuyển “hậu” Covid-19, đầu năm nay, Chính phủ Việt Nam đã ban hành các chính sách ưu đãi đầu tư đặc biệt. Theo đó, tùy vào việc đáp ứng được đến mức độ nào các tiêu chí mà Chính phủ đặt ra, các nhà đầu tư chỉ phải nộp thuế thu nhập doanh nghiệp ở các mức lãi suất 5%, 7% và 9% trong vòng 30-37 năm.

Tuy nhiên, với việc áp dụng thuế tối thiểu toàn cầu 15%, thậm chí Mỹ dự kiến áp dụng ở mức 21%, thì các biện pháp ưu đãi thuế đó sẽ bị “vô hiệu hóa”. Mục tiêu thu hút “đại bàng” của Việt Nam có thể vì thế mà bị ảnh hưởng.

|

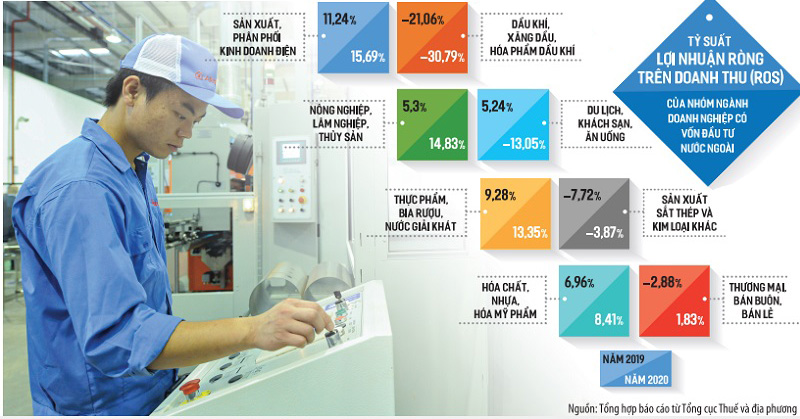

| Khả năng sinh lợi theo lĩnh vực, nhóm ngành kinh doanh của khối doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam chịu tác động rất lớn từ các chính sách của nước sở tại cùng những thay đổi của tình hình thế giới và khu vực. |

Lợi bất cập hại?

“Các tập đoàn lớn thường lựa chọn đầu tư vào những nước có chế độ thuế tốt và nhiều ưu đãi hơn. Nếu áp dụng thuế tối thiểu toàn cầu 15%, chắc chắn sẽ ảnh hưởng khá lớn đối với các ‘đại gia’”, ông Hong Sun, Phó chủ tịch Hiệp hội Doanh nghiệp Hàn Quốc tại Việt Nam (KorCham) nói với phóng viên Báo Đầu tư như vậy.

Trên thực tế, không chỉ là ảnh hưởng tới thu hút đầu tư mới, theo ông Bùi Ngọc Tuấn, Phó tổng giám đốc Dịch vụ Tư vấn thuế của Deloitte Việt Nam, các “đại gia” đang hoạt động tại Việt Nam và có doanh thu hợp nhất toàn cầu vượt ngưỡng 750 triệu EUR sẽ bị ảnh hưởng.

“Sẽ có nhiều doanh nghiệp đa quốc gia lớn đã, đang và sẽ đầu tư tại Việt Nam nằm trong phạm vi áp dụng của chính sách này. Khi áp dụng thuế suất tối thiểu toàn cầu, trong trường hợp thuế suất hiệu quả của các công ty con của họ ở Việt Nam thấp hơn thuế suất tối thiểu toàn cầu (15%), thì các doanh nghiệp này sẽ phát sinh thêm thuế nộp bổ sung tại nước đặt trụ sở chính (là phần chênh giữa thuế suất tối thiểu toàn cầu 15% và thuế suất hiệu quả tại Việt Nam)”, ông Tuấn giải thích.

Ông Tuấn cho rằng, điều này sẽ gián tiếp ảnh hưởng đến ưu đãi thuế mà các công ty con và chi nhánh của họ đang được hưởng tại Việt Nam, theo đó có thể tác động đến các quyết định về mặt đầu tư, mở rộng sản xuất - kinh doanh tại Việt Nam.

Trên thực tế, thuế tối thiểu toàn cầu nhằm bảo vệ lợi ích các nước xuất khẩu vốn lớn. Thế nên, theo ông Nguyễn Quốc Hùng, Phó vụ trưởng Vụ Hợp tác quốc tế (Văn phòng Chính phủ), dễ hiểu vì sao những nước có nguồn đầu tư ra nước ngoài lớn, như Mỹ, Nhật Bản, Hàn Quốc... rất sốt sắng, muốn ngay đầu năm 2023 có thể đưa vào thực thi ngay, bởi họ sẽ thu thêm được một khoản thuế không nhỏ. Trong khi đó, Việt Nam chỉ xuất khẩu vốn nhỏ (chưa đến 1 tỷ USD trong năm 2021), nên nhu cầu chính vẫn là thu hút FDI.

“Những nước tiếp nhận nguồn đầu tư lớn chắc chắn sẽ bị tác động tiêu cực”, ông Hùng nói và bày tỏ quan điểm rằng, nếu vấn đề này không sớm được giải quyết, thì hệ lụy là rất lớn.

Đánh giá cao việc Hiệp hội Doanh nghiệp FDI đưa vấn đề thuế tối thiểu toàn cầu vào Báo cáo thường niên FDI, ông Hùng cho rằng, vấn đề cần làm lúc này là nhanh chóng đưa ra các đánh giá rõ ràng về lợi - hại khi áp dụng thuế tối thiểu toàn cầu, từ đó kiến nghị, đưa ra giải pháp.

“Phải nhanh chóng giải quyết để đảm bảo quyền lợi chính đáng của các nhà đầu tư”, ông Hùng nói và nhấn mạnh rằng, đây là vấn đề thực tiễn, rất cấp thiết, nên cả cơ quan nhà nước, nhà đầu tư đều phải nỗ lực để có tiếng nói chung.

Thậm chí, GS-TSKH. Nguyễn Mại cho rằng, cần thành lập một tổ công tác của Chính phủ để nghiên cứu, thảo luận và đưa ra giải pháp về vấn đề này.

Cần sớm có đối sách

Trên thực tế, việc áp dụng thuế tối thiểu toàn cầu là không thể đừng. Hơn nữa, theo GS-TSKH. Nguyễn Mại và ông Bùi Ngọc Tuấn, việc thu hút FDI ở các quốc gia trên thế giới không chỉ dừng ở các chính sách ưu đãi thuế, mà còn nhiều chính sách khác liên quan đến thể chế chính trị, hỗ trợ từ Chính phủ, cơ chế quản lý, hiệp định thương mại mở rộng, đất đai, hạ tầng, nguồn lao động...

Do vậy, trong các quốc gia tiềm năng sẽ áp dụng chính sách thuế suất tối thiểu toàn cầu, Việt Nam vẫn có những lợi thế nhất định để thu hút FDI. Chính vì thế, vấn đề lúc này là làm sao có giải pháp để Việt Nam có thể tối ưu hóa lợi ích, đồng thời giảm tác động xấu khi tham gia chính sách thuế tối thiểu toàn cầu.

Hiện nay, với lợi ích tăng khoản thu lớn, phía các nước xuất khẩu vốn, nhất là các thành viên của OECD như Hàn Quốc, Nhật Bản… đang rất tích cực thúc đẩy việc nội luật hóa các hướng dẫn của OECD để sửa đổi, bổ sung, ban hành văn bản pháp luật trong nước. Từ đó, mở rộng và khai thác thêm số thu bổ sung đối với phần thu nhập từ hoạt động đầu tư ra nước ngoài qua các công ty con khi thực hiện báo cáo hợp nhất về thu nhập toàn cầu của tập đoàn. Các quy định này dự kiến được áp dụng ngay trong năm 2023 để sớm thu về chính quốc mức thuế bổ sung.

Trong khi đó, với các nước đang phát triển cần thu hút đầu tư, các biện pháp đang được cân nhắc cũng là nội luật hóa các hướng dẫn về thuế tối thiểu toàn cầu để không mất thuế sang túi các nước xuất khẩu vốn, cũng như đàm phán lại các “hợp đồng” đầu tư với các nhà đầu tư nước ngoài.

“Việt Nam cũng cần phải làm như vậy. Sớm nghiên cứu để sửa đổi các chính sách thuế và đàm phán với các nhà đầu tư, để làm sao vừa bảo vệ được lợi ích của mình, vừa đảm bảo lợi ích của nhà đầu tư, đồng thời vẫn có thể lôi kéo được các tập đoàn lớn của nước ngoài đầu tư vào Việt Nam”, GS-TSKH. Nguyễn Mại nói.

Điều này cũng đã được đề cập trong phần khuyến nghị chính sách của Báo cáo thường niên về FDI mà Hiệp hội Doanh nghiệp FDI vừa công bố.

Cùng quan điểm, ông Tuấn cho rằng, với tác động dự kiến lớn, lâu dài và tính cấp thiết của thuế suất tối thiểu toàn cầu, Chính phủ cũng như các bộ, ngành liên quan cần đánh giá chuyên sâu tác động của chính sách này đối với môi trường đầu tư tại Việt Nam, để kịp thời thực hiện các giải pháp hoàn thiện thể chế chính sách cả về nội luật và thuế quốc tế.

Cụ thể, theo ông Tuấn, Việt Nam nên nghiên cứu tính hiệu quả của chính sách ưu đãi hiện tại và cải cách chính sách ưu đãi phù hợp để bảo đảm ưu đãi cho các nhà đầu tư nhằm bảo vệ cơ sở thuế tại Việt Nam, đồng thời vẫn khuyến khích các nhà đầu tư duy trì và mở rộng đầu tư bằng các chính sách hỗ trợ khác.

Đó mới là những đề xuất ban đầu và trên thực tế, việc nội luật hóa thuế tối thiểu toàn cầu trong vai trò là nước tiếp nhận đầu tư là bài toán khó đối với Việt Nam. Tuy vậy, đây là vấn đề cần được xử lý toàn diện, thật sớm và phải giải thật nhanh cho kịp mốc 2023, để kéo thêm “đại bàng” đến Việt Nam.

Bên cạnh việc cân nhắc điều chỉnh chính sách ưu đãi hiện tại (như các ưu đãi về thuế suất ưu đãi cũng như thời gian miễn, giảm thuế) một cách phù hợp, Việt Nam cũng có thể nghiên cứu ban hành các chính sách ưu đãi mới (như các hình thức ưu đãi đối với chi phí đầu tư, chi phí nghiên cứu và phát triển của doanh nghiệp…), để tăng cường thu hút đầu tư, thúc đẩy chi tiêu đầu tư, đổi mới công nghệ để phù hợp với định hướng thu hút đầu tư hiện nay của Việt Nam.

- Ông Bùi Ngọc Tuấn, Phó tổng giám đốc Dịch vụ Tư vấn thuế của Deloitte Việt Nam

- Ông Bùi Ngọc Tuấn, Phó tổng giám đốc Dịch vụ Tư vấn thuế của Deloitte Việt Nam

Gia tăng hợp tác nội - ngoại trong thu hút FDI

Quan điểm quan trọng của Đề án Chiến lược Hợp tác đầu tư nước ngoài là đảm bảo hài hòa giữa thu hút nhà đầu tư lớn và nhỏ, ưu tiên kết...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chuyên gia Dragon Capital: Cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn

Chuyên gia Dragon Capital: Cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn -

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature -

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết -

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao

-

Mặt bằng lãi suất khó quay lại vùng thấp -

Xuất hiện thêm cổ đông lớn mới tại PC1 -

Giành 30 triệu đồng tại Chứng Trường Huyền Thoại 2026 sau cú phục hồi hiệu suất ấn tượng -

Giá vàng hôm nay bật tăng mạnh khi nỗi lo lạm phát dịu xuống -

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia -

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm -

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026

-

Lễ Kick-off The Parc One: Khởi động hành trình kiến tạo biểu tượng sống mới tại Bắc Giang

Lễ Kick-off The Parc One: Khởi động hành trình kiến tạo biểu tượng sống mới tại Bắc Giang -

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải?

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải? -

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"