Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

“Bắt bệnh” doanh nghiệp từ báo cáo kiểm toán

Trúc Chi (Tinnhanhchungkhoan.vn)

- 15/05/2016 16:06

Báo cáo tài chính được doanh nghiệp lập và công bố định kỳ là tài liệu đặc biệt quan trọng để giúp nhà đầu tư có cái nhìn chính xác hơn về thực trạng tài chính và hiệu quả kinh doanh công ty trong quá khứ.

TIN LIÊN QUAN

|

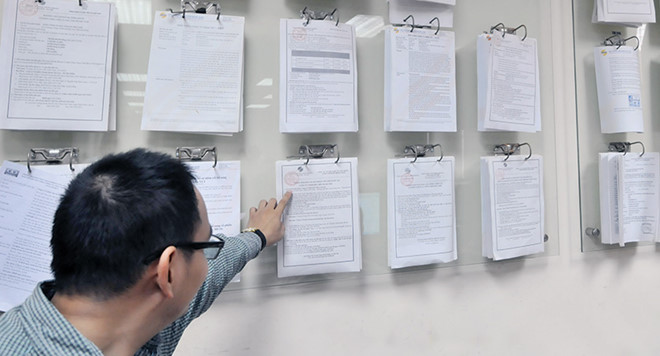

| Việc đọc kỹ chi tiết phần chi phí lãi vay được vốn hóa thể hiện trên BCTC kiểm toán của DN cũng là một cách để NĐT đánh giá được thực trạng triển khai các dự án của DN, đặc biệt là DN bất động sản |

Đồng thời, cũng trên cơ sở này, thị trường có thể đưa ra những dự báo về tình hình kinh doanh trong tương lai của doanh nghiệp. Tuy nhiên, với sự đa dạng ngày một lớn của các công cụ tài chính, sự phức tạp trong các hoạt động và kỹ thuật chế biến báo cáo tài chính ngày một phức tạp hơn, thì đâu là căn cứ để nhà đầu tư đánh giá được chất lượng kinh doanh của doanh nghiệp?

Bóc doanh thu – lợi nhuận ảo

Không khó để tìm ra được một doanh nghiệp niêm yết có gần như toàn bộ các khoản doanh thu phát sinh trong kỳ không đi kèm với tiền. Trên TTCK tồn tại một doanh nghiệp niêm yết có số dư khoản phải thu khách hàng lên tới hàng trăm tỷ đồng kéo dài, lớn hơn nhiều so với doanh thu trung bình 1 năm, chưa tính đến khoản tạm ứng cho khách hàng… cũng lớn không kém là điều khiến những nhà đầu tư quan tâm đến hoạt động kinh doanh của doanh nghiệp cảm thấy nghi ngại.

Về mặt hạch toán, doanh nghiệp vẫn tuân thủ các quy định pháp lý hiện hành về chế độ kế toán, kiểm toán, nên trên báo cáo kiểm toán, đơn vị kiểm toán độc lập có thể vẫn chấp nhận toàn phần, nhưng xét về mặt logic thông thường trong kinh doanh, diễn biến trên khiến nhà đầu tư cảm thấy e ngại.

Đẩy doanh thu để hạch toán lợi nhuận, nhưng không có dòng tiền đi kèm là cách dễ nhất mà các doanh nghiệp có thể làm để tạo ra một kết quả đẹp về doanh thu – lợi nhuận trong kỳ. Thế nhưng, chất lượng dòng tiền từ hoạt động kinh doanh chính thông thường sẽ tố cáo chất lượng hoạt động doanh nghiệp niêm yết.

Tất nhiên, không phải trường hợp nào doanh nghiệp cũng thích kê lợi nhuận lớn hơn thực tế. Tồn tại không ít doanh nghiệp niêm yết có số dư doanh thu chưa thực hiện, số dư khách hàng trả tiền trước rất lớn, lên tới hàng trăm tỷ đồng. Trong một số trường hợp, điều này xuất phát từ yêu cầu pháp lý trong hạch toán doanh thu, lợi nhuận, đặc biệt với nhóm doanh nghiệp bất động sản; nhưng cũng có tình huống, lý do lại đến từ việc ban lãnh đạo doanh nghiệp chưa muốn hạch toán lợi nhuận trong kỳ.

Phân tích chất lượng doanh thu – lợi nhuận bằng việc trả lời các câu hỏi: Doanh thu/lợi nhuận có đến từ hoạt động kinh doanh chính? Doanh thu có đi kèm dòng tiền hay không? Dư địa hạch toán doanh thu giai đoạn tiếp theo như thế nào?… sẽ là cơ sở quan trọng để nhà đầu tư đưa ra đánh giá về hiệu quả kinh doanh, và đi kèm với đó là quyết định về giá cổ phiếu.

Trên thị trường chứng khoán, trong thực tế đã tồn tại một doanh nghiệp có hình thức “chế biến” kết quả kinh doanh khá thú vị. Theo đó, trong vòng 1 quý, doanh thu bán hàng 1 mảng của doanh nghiệp này nhiều hơn tổng doanh thu mảng sản phẩm đó trong vòng 1 năm liền trước của đơn vị bao tiêu sản phẩm mà doanh nghiệp này công bố. Mặc dù có thể giải thích ở việc bán sản phẩm cho nhiều đối tác hơn, nhưng chi tiết nhỏ này khiến thị trường nghi ngờ khả năng doanh thu không thực của doanh nghiệp; dù về mặt hạch toán, dòng tiền, các dữ liệu này được hiển thị khá tốt.

… chất lượng hàng tồn kho

Vốn hóa chi phí là một trong những chiêu rất phổ thông của không ít doanh nghiệp niêm yết, nhằm hạ bớt chi phí trong kỳ và gia tăng lợi nhuận (hoặc giảm lỗ). Phân tích báo cáo tài chính của một số doanh nghiệp bất động sản, nhất là những doanh nghiệp vay nợ lớn và triển khai dự án chậm, sẽ thấy tình trạng có doanh nghiệp niêm yết có tới 50% giá trị hàng tồn kho không đến từ việc thi công mới, mà đến từ vốn hóa chi phí.

Thậm chí, có những doanh nghiệp chi phí lãi vay phát sinh thực tế trong kỳ lên tới cả nghìn tỷ đồng, nhưng lãi vay hạch toán trong kỳ chỉ vài trăm tỷ đồng, nhỏ hơn rất nhiều, với lý do vẫn đang đầu tư vào các dự án; dù trên thực tế, các dự án này đã đứng im từ lâu.

Trao đổi với ĐTCK, lãnh đạo một công ty kiểm toán cho biết, nếu trong tình huống doanh nghiệp tạm ngừng thi công, hoặc khối lượng thi công mới quá nhỏ so với quy mô dự án, thì chi phí lãi vay cho dự án phải tính vào chi phí phát sinh trong kỳ.

Tuy nhiên, như thế nào là nhỏ thì quy định pháp lý không rõ ràng, dẫn tới tình trạng, tồn tại doanh nghiệp mỗi quý vốn hóa một vài trăm tỷ đồng chi phí lãi vay; nhưng doanh nghiệp vẫn thực hiện vốn hóa chi phí, chứ không tính vào chi phí hoạt động trong kỳ.

Vì thế, việc đọc kỹ chi tiết phần chi phí lãi vay được vốn hóa thể hiện trên báo cáo tài chính kiểm toán của doanh nghiệp cũng là một cách để nhà đầu tư đánh giá được thực trạng triển khai các dự án của doanh nghiệp, nhất là nhóm doanh nghiệp bất động sản.

Việc bóc tách các khoản chi phí được vốn hóa là một trong những điều cần thiết để đánh giá chất lượng tài sản doanh nghiệp, định giá được giá trị tài sản ròng của doanh nghiệp thực tế còn lại bao nhiêu, phía sau những con số đã được phản ánh.

Trong một số trường hợp khác, thị trường cũng chứng kiến những doanh nghiệp sản xuất - doanh thu gần như không có, nhưng vẫn gia tăng không ngừng số dư hàng tồn kho, thậm chí hàng tồn kho có khối lượng lớn hơn nhiều lần doanh thu năm của doanh nghiệp. Ở những trường hợp này, chất lượng hàng tồn kho là điều có thể nghi ngờ.

Để đánh giá độ tin cậy của số dư hàng tồn kho, xem xét kỹ nội dung trong báo cáo kiểm toán là điều đặc biệt quan trọng. Có một số cách để kiểm toán kiểm tra tính chân thực của hàng tồn kho và với mỗi cách khác nhau dẫn đến độ tin cậy có thể khác biệt, đặc biệt với những doanh nghiệp số dư hàng tồn kho lớn, nằm rải rác ở nhiều địa phương. Tuy nhiên, trường hợp kiểm toán ngoại trừ số dư hàng tồn kho, thì đây là một trong những căn cứ rất quan trọng để nhà đầu tư nhìn lại chất lượng tài sản thực của doanh nghiệp.

… và áp lực nợ nần

Áp lực về tài chính có lẽ là một trong những vấn đề gây đau đầu nhất với ban lãnh đạo doanh nghiệp và để đánh giá an toàn tài chính doanh nghiệp, ngoài các chỉ tiêu thông thường, phân tích chi tiết cơ cấu và đặc điểm nợ doanh nghiệp là yếu tố không thể bỏ qua.

Với một doanh nghiệp mà mọi hoạt động diễn ra bình thường, nhưng các khoản lãi vay luôn bị nợ đọng, doanh nghiệp phải thực hiện chuyển các khoản lãi phải trả thành vốn vay, thì đó là dấu hiệu xấu về chất lượng hoạt động của doanh nghiệp. Đặc biệt, với các doanh nghiệp mà các khoản nợ đều rơi vào tình trạng sắp đáo hạn, hoặc đã đến hạn, nhưng chưa được thu xếp nguồn vốn… và kèm thêm tình trạng bị nợ đọng lãi vay thì đây dường như là một doanh nghiệp có nguy cơ khá lớn trong việc mất thanh khoản hoạt động.

Trong quá khứ, một doanh nghiệp ngành bất động sản đã công bố kết quả kinh doanh rất khả quan, khi doanh nghiệp thực hiện bán dự án của mình cho đối tác. Tuy nhiên, nhìn chi tiết hơn thì đây là dấu hiệu của mất thanh khoản của doanh nghiệp, bởi thời điểm này, các khoản nợ của doanh nghiệp đều đến hạn, doanh thu từ hoạt động chính sa sút, trong khi trong thời gian ngắn, doanh nghiệp này liên tục công bố thông tin chuyển nhượng lại dự án. Thực tế sau đó đã chứng minh, doanh nghiệp phải thực hiện đàm phán kéo dài toàn bộ các khoản nợ vay vì không thể trả nợ đến hạn. Vì thế, ở tình huống này, lãi lớn không hẳn là điều tốt, mà nó đơn giản là: tài sản nào tốt, có thể bán được thì sẽ bán; dù các chỉ số tài chính thông thường để đánh giá thanh khoản của doanh nghiệp vẫn ở mức tốt.

Phân tích các doanh nghiệp niêm yết cho thấy, yếu tố này thường là chỉ báo cho thấy sự xuống dốc và nguy cơ mất kiểm soát hoàn toàn tài chính của doanh nghiệp.

Trên thị trường tồn tại những doanh nghiệp mà mọi hoạt động kinh doanh được cho là đang diễn ra bình thường, nhưng các ngân hàng liên tục phải biến lãi vay phải thu thành nợ; doanh nghiệp luôn phải tìm cách “đẻ” thêm nhiều hoạt động mới để có nguồn tài trợ cho các khoản nợ cũ… trong khi các hoạt động cốt lõi gặp khó. Nhìn vào đặc trưng dòng tiền, nhất là trong bối cảnh áp lực trả nợ tăng lên… sẽ là một cách để giúp nhà đầu tư tự tin hơn trong việc đánh giá chất lượng hoạt động thực sự của doanh nghiệp và từ đó, đánh giá sâu hơn hiệu quả kinh doanh cũng như phỏng đoán tương lai của doanh nghiệp trong giai đoạn tiếp theo.

Cãi kiểm toán, doanh nghiệp dùng chiêu đánh bóng báo cáo tài chính

Theo “chấm điểm” của Ủy ban Chứng khoán Nhà nước (UBCK) và Hội Kiểm toán viên hành nghề Việt Nam (VACPA), còn nhiều sai sót trong báo cáo tài...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam