Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

CII trong sự biến hóa của các khoản thu đặc biệt

Chí Tín

- 04/12/2019 08:51

Quý III/2019, lợi nhuận sau thuế của Công ty cổ phần Đầu tư hạ tầng kỹ thuật TP.HCM (CII, mã CII, sàn HoSE) lặp lại sự bùng nổ và “phép màu” vẫn nằm ở các khoản thu đặc biệt. Nhưng khoản thu đặc biệt của quý này là thu nhập tài chính, thay vì thuế thu nhập doanh nghiệp hoãn lại như quý II.

TIN LIÊN QUAN

|

Ẩn hiện doanh thu tài chính

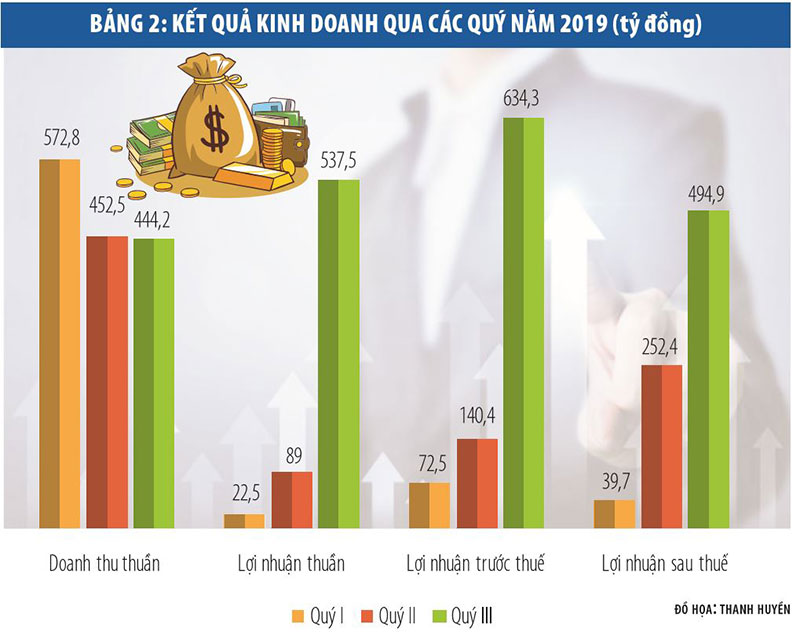

Với gần 495 tỷ đồng lợi nhuận sau thuế thu nhập doanh nghiệp trong quý III/2019, CII tiếp tục lặp lại kỳ tích tăng trưởng lợi nhuận ấn tượng, thậm chí hơn cả những gì từng tạo được trong quý II/2019. Theo đó, lợi nhuận sau thuế quý III/2019 đạt tốc độ tăng trưởng 764% so với cùng kỳ, sau khi đạt mức tăng khá cao (115%) trong nửa đầu năm 2019. Lũy kế 9 tháng đầu năm, lợi nhuận sau thuế của CII đạt 762,3 tỷ đồng, tăng 322,5% so với cùng kỳ.

Cùng đạt tốc độ tăng trưởng cao, nhưng biến động lợi nhuận của CII trong các tháng đã qua của năm 2019 có những đặc điểm và hình thái khác nhau. Nếu tăng trưởng lợi nhuận trong quý II/2019 được thể hiện qua dấu ấn của một khoản thu nhập khá đặc biệt là thuế thu nhập doanh nghiệp hoãn lại, thì điểm nhấn đáng chú ý trong quý III lại là các doanh thu từ hoạt động tài chính.

Tại báo cáo kết quả kinh doanh quý III/2019, doanh thu thuần của CII thậm chí còn sụt giảm 28,6% so với cùng kỳ, chỉ đạt 444,2 tỷ đồng. Theo đó, cũng như quý II và nửa đầu năm 2019, lợi nhuận của Công ty tăng vọt không phải đến từ các khoản thu nhập do hoạt động kinh doanh chính mang lại, mà từ một nguồn thu nhập không thường xuyên.

Riêng trong quý III, khoản thu nhập bất thường đáng chú ý là doanh thu từ hoạt động tài chính, với giá trị thu về lên tới 781,2 tỷ đồng, tăng 404,5% so với cùng kỳ năm trước. Vậy nguồn thu nhập từ hoạt động tài chính này từ đâu đến?

Các khoản doanh thu tài chính có thể xuất phát từ nhiều nguồn khác nhau, như lãi thanh lý công ty con, lãi tiền gửi và cho vay, cổ tức được chia, chênh lệch tỷ giá… Với CII, khoản đóng góp đáng chú ý nhất trong doanh thu tài chính là khoản thu nhập lên tới 623 tỷ đồng tiền lãi từ chuyển nhượng các khoản đầu tư tài chính.

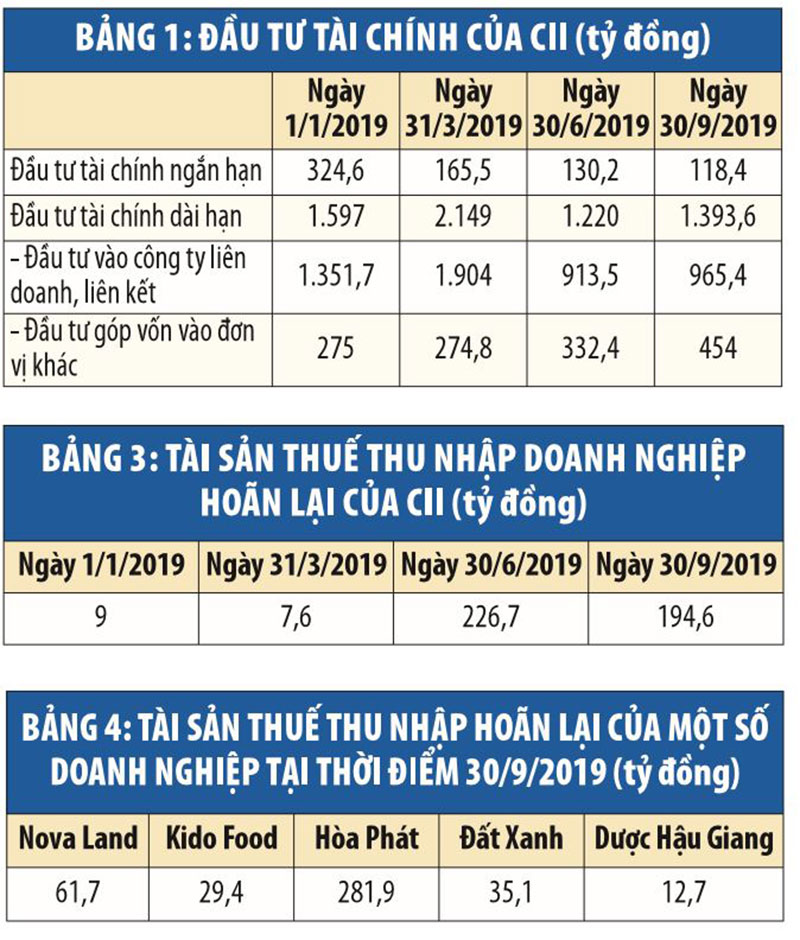

Nhìn vào bảng cân đối kế toán của CII, đầu tư tài chính ngắn hạn tại thời điểm 30/9/2019 là 118,4 tỷ đồng, giảm 63,5% so với đầu năm và giảm 9% so với cuối quý II/2019. Tuy nhiên, đầu tư tài chính ngắn hạn của Công ty chủ yếu là các khoản tiền gửi có kỳ hạn. Trong khi đó, đầu tư tài chính dài hạn tại thời điểm 30/9/2019 có giá trị 1.393,6 tỷ đồng, chỉ giảm nhẹ 12,7% so với đầu năm và tăng 14,2% so với cuối quý II/2019.

|

Nhìn lại hoạt động mua bán công ty con trong quý II, CII có một thương vụ chuyển nhượng vốn là động thái chuyển nhượng toàn bộ cổ phần tại Công ty cổ phần Hòa Phú. Song bản công bố thông tin của doanh nghiệp này không đề cập chi tiết giá trị thương vụ chuyển nhượng này.

Tại thuyết minh báo cáo tài chính bán niên 2019, CII ghi nhận giá gốc của khoản đầu tư tại Công ty cổ phần Hòa Phú là 27,2 tỷ đồng, còn giá trị hợp lý 37 tỷ đồng. Cơ sở để ghi nhận giá trị hợp lý là việc Công ty đã ký hợp đồng với đối tác để chuyển nhượng các khoản đầu tư tại đây.

Tuy nhiên, khoản lợi nhuận có được chỉ gần 10 tỷ đồng từ thương vụ chuyển nhượng vốn tại Hòa Phú không thể là con số gây ảnh hưởng đáng kể đối với kết quả lợi nhuận của CII trong quý III. Theo đó, một trong những khoản thu khủng đáng chú ý phải kể đến khoản thu lên tới 764 tỷ đồng mà công ty này thực hiện vào thời điểm tháng 7/2019. Mặc dù vậy, CII cũng không thể hiện chi tiết khoản thu lớn trên đến từ những hạng mục cụ thể nào.

Bấp bênh thuế thu nhập doanh nghiệp hoãn lại

Ngoài doanh thu tài chính đột ngột xuất hiện trong quý IIII/2019, một trong những “nguồn thu đặc biệt” bỗng xuất hiện vào quý II, rồi biến mất trong quý III là khoản thuế thu nhập doanh nghiệp hoãn lại.

Báo cáo thu nhập của CII trong quý II/2019 cho thấy, Công ty giảm doanh thu thuần khá mạnh, chỉ đạt 452,5 tỷ đồng trong quý này, trong khi doanh thu thuần cùng kỳ năm trước đạt 907,6 tỷ đồng. Thế nhưng, lợi nhuận sau thuế lại bùng nổ khi đạt tới 252,4 tỷ đồng, tăng gấp gần 3,5 lần so với cùng kỳ năm trước.

Thông thường, lợi nhuận sau thuế của đại đa số trường hợp sẽ thấp hơn lợi nhuận trước thuế do phải trừ đi số thuế thu nhập doanh nghiệp phải nộp trong kỳ. Tuy nhiên, lợi nhuận trước thuế của CII trong quý II/2019 thấp hơn khá nhiều lợi nhuận sau thuế, với giá trị chỉ là 140,4 tỷ đồng (lợi nhuận sau thuế là 252,4 tỷ đồng). Lý do nằm ở sự có mặt của một khoản thu nhập đặc biệt là thuế thu nhập doanh nghiệp hoãn lại, với giá trị lên tới 185 tỷ đồng trong quý II.

Phân tích về ý nghĩa của khoản thu nhập đặc biệt mang tên thuế thu nhập doanh nghiệp hoãn lại, ông Phạm Văn Khoa, Chuyên viên Tư vấn đầu tư thuộc Công ty cổ phần Chứng khoán VNDirect cho biết, thuế thu nhập hoãn lại là khoản thuế phát sinh chủ yếu đến từ lợi nhuận chưa thực hiện. Ví dụ, trong trường hợp đã bỏ ra 10 tỷ đồng mua cổ phiếu X, hiện khoản đầu tư trị giá 20 tỷ đồng thì doanh nghiệp ghi lãi 10 tỷ đồng. Nhưng vì doanh nghiệp chưa bán khoản đầu tư này, nên phần thuế 2 tỷ đồng (giả sử thuế suất 20%) phát sinh từ khoản lãi trên sẽ được hoãn nộp.

Với CII, ngày 30/6/2019, Công ty ước tính Dự án BOT mở rộng Xa Lộ Hà Nội (TP.HCM) có thể thu được một khoản lợi nhuận 925,5 tỷ đồng trong tương lai. Khoản lợi nhuận này sẽ được khấu trừ thuế mà không phải nộp thuế cho Nhà nước, nên CII ghi nhận khoản thuế được khấu trừ trong tương lai thành lợi nhuận hiện tại. Khoản lợi nhuận này đột biến và không thường xuyên.

Các vấn đề liên quan đến thuế thu nhập hoãn lại là một nghiệp vụ tài chính khá phức tạp. Ngoài trường hợp như ông Khoa phân tích đối với CII, khoản thu nhập đặc biệt là thuế thu nhập doanh nghiệp có thể phát sinh từ một số tình huống khá rắc rối. Cụ thể, theo Chuẩn mực kế toán số 17, việc này phát sinh trên thực tế khi có sự lệch nhau giữa việc áp dụng chính sách kế toán và chính sách thuế, dẫn đến lợi nhuận hoạch toán theo kế toán khác với lợi nhuận áp dụng theo chính sách thuế (để tính thuế thu nhập doanh nghiệp).

Để giải quyết vấn đề này, Chuẩn mực kế toán số 17 quy định, thuế thu nhập hoãn lại phải trả là thuế thu nhập doanh nghiệp sẽ phải nộp trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế thu nhập doanh nghiệp trong kỳ kế toán hiện hành.

Thuế hoãn lại cũng là một loại tài sản

Sự chênh lệch giữa cách tính lợi nhuận theo chính sách kế toán và theo chính sách thuế có thể dẫn đến 2 tình huống, một là chênh lệch vĩnh viễn và hai là chênh lệch tạm thời. Trong trường hợp hạch toán theo 2 cách trên dẫn đến chênh lệch vĩnh viễn, thì doanh nghiệp mặc nhiên phải nộp thuế theo chính sách thuế, không liên quan đến việc hạch toán theo chính sách kế toán để tính ra lợi nhuận của doanh nghiệp là bao nhiêu.

Ngoài doanh thu tài chính đột ngột xuất hiện trong quý IIII/2019, một trong những ‘nguồn thu đặc biệt’ bỗng xuất hiện vào quý II, rồi biến mất trong quý III là khoản thuế thu nhập doanh nghiệp hoãn lại.

Tuy nhiên, tình huống phức tạp hơn là việc tính toán theo 2 cách có thể sẽ tạo ra chênh lệch tạm thời. Trong trường hợp này, doanh nghiệp sẽ phải tạm thời nộp thuế thu nhập doanh nghiệp, nhưng có thể sẽ được hoàn lại trong tương lai. Khoản tạm nộp này được coi như một loại tài sản được ghi nhận trên bảng cân đối kế toán của công ty trong thời kỳ doanh nghiệp chưa được hoàn lại số thuế đã nộp.

Chuẩn mực kế toán số 17 quy định, tài sản thuế thu nhập hoãn lại là thuế thu nhập doanh nghiệp sẽ được hoàn lại trong tương lai tính trên các khoản được xác định. Đó là chênh lệch tạm thời được khấu trừ; giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng; giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa sử dụng.

Nhìn vào bảng cân đối kế toán của CII, có thể thấy, doanh nghiệp này vẫn tồn tại tài sản thuế thu nhập doanh nghiệp trong các thời điểm khác nhau, nhưng luôn luôn biến động. Theo đó, tài sản này ở mức khá thấp trong giai đoạn đầu năm, sau đó tăng vọt rất mạnh vào giữa năm và giảm nhẹ vào quý III/2019 (Bảng 3).

Không ít công ty cũng sở hữu loại tài sản đặc biệt này và tài sản đó cũng biến động qua các thời kỳ khác nhau. Ví dụ, Công ty cổ phần Đầu tư Địa ốc Nova (Nova Land) có số dư tài sản thuế thu nhập doanh nghiệp hoãn lại tại thời điểm đầu năm 2019 là 70 tỷ đồng và đến ngày 30/9/2019 còn 61,7 tỷ đồng; của Công ty cổ phần Thực phẩm Đông lạnh Kido (Kido Food) tại thời điểm đầu năm 2019 là 6,9 tỷ đồng và đến ngày 30/9/2019 tăng lên thành 29,4 tỷ đồng.

Trên thực tế, bất cứ ngành nghề kinh doanh nào cũng đều có thể phát sinh số dư tài sản thuế thu nhập doanh nghiệp. Điểm qua các doanh nghiệp thuộc nhiều ngành khác nhau như Tập đoàn Hòa Phát, Tập đoàn Đất Xanh, Dược Hậu Giang… đều ít nhiều có tài sản này trên bảng cân đối kế toán (Bảng 4).

CII bung thêm 500 tỷ đồng trái phiếu, gánh nặng nợ gia tăng

Việc chuẩn bị phát hành thêm 1 đợt 500 tỷ đồng trái phiếu tiếp tục tạo áp lực gia tăng tỷ lệ nợ với Công ty cổ phần Đầu tư Hạ tầng Kỹ...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao