CUBHCM kết nối nguồn lực khu vực, hỗ trợ doanh nghiệp tăng trưởng

CUBHCM kết nối nguồn lực khu vực, hỗ trợ doanh nghiệp tăng trưởng -

CUBHCM kết nối nguồn lực khu vực, hỗ trợ doanh nghiệp tăng trưởng

-

[Infographic] Bức tranh xuất nhập khẩu 7 tháng đầu năm

[Infographic] Bức tranh xuất nhập khẩu 7 tháng đầu năm -

Ngoại giao kinh tế mở đường, doanh nghiệp tiến bước

Ngoại giao kinh tế mở đường, doanh nghiệp tiến bước -

Đề xuất loạt cơ chế đặc thù cho Tổng công ty Đường sắt Việt Nam

Đề xuất loạt cơ chế đặc thù cho Tổng công ty Đường sắt Việt Nam -

Đang đánh giá khả năng mở rộng mô hình thông quan tập trung -

EVN cải thiện sức khỏe tài chính, kỳ vọng nâng hạng tín nhiệm

Cuộc đua “tam mã” trên thị trường dược phẩm

Huy Vũ

- 08/12/2020 15:37

Việc Công ty CP Đầu tư Thế giới Di động mở rộng chuỗi nhà thuốc An Khang làm tăng sức nóng trong cuộc đua bán lẻ dược phẩm, tạo cuộc đua tay ba giữa An Khang, Pharmacity và Long Châu.

TIN LIÊN QUAN

|

| Long Châu hiện có 190 cửa hàng ở 43 tỉnh, thành phố. Ảnh: Đ.T |

An Khang vào đường đua

Ngã tư Thích Quảng Đức - Phan Đăng Lưu (TP.HCM) luôn tấp nập người qua lại vì mật độ lưu thông cao, nay lại thêm phần nhộn nhịp khi Bách hóa Xanh vừa khai trương chi nhánh mới với diện tích hơn 300 m2 ở đây.

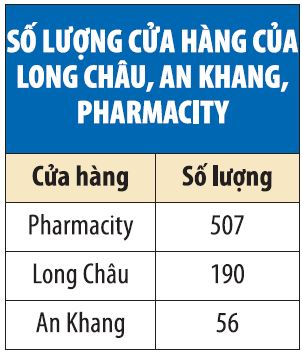

Đây là nhà thuốc An Khang thứ 4 được tích hợp theo chuỗi Bách hóa Xanh kể từ khi thông tin kết hợp 2 chuỗi này được công ty mẹ là Công ty cổ phần Đầu tư Thế giới Di động (TGDĐ) tiết lộ hồi tháng 8/2020, nâng tổng số chuỗi nhà thuốc này lên con số 56.

Ông Trần Kinh Doanh, Tổng giám đốc TGDĐ cho biết, trung bình mỗi cửa hàng Bách hóa Xanh có khoảng 450 lượt khách tham quan mỗi ngày và dự kiến, các cửa hàng này sẽ có hơn 1.000 lượt khách tham quan/ngày trong thời gian tới. Với lưu lượng khách như vậy, một nhà thuốc An Khang đặt bên trong có thể đạt doanh thu khoảng 300 triệu đồng/tháng.

Nguồn tin của Báo Đầu tư cho biết, TGDĐ đang cân nhắc tích hợp An Khang vào hơn 1.600 cửa hàng Bách hóa Xanh đang hoạt động. Nếu hoạt động này thuận lợi, trong vòng một năm, An Khang sẽ có ít nhất 500 chi nhánh trên toàn quốc.

Thật ra, đối với giới kinh doanh, khả năng mở rộng chuỗi An Khang của TGDĐ là điều nằm trong khả năng của doanh nghiệp này. Vấn đề đang được quan tâm hơn là vì sao đơn vị này quyết định mở rộng chuỗi nhà thuốc An Khang, vốn được xem là “của để dành” vào thời điểm hiện tại.

Có phân tích cho rằng, đã đến lúc, TGDĐ cần khởi động hệ thống An Khang, bởi số lượng cửa hàng của hai chuỗi nhà thuốc lớn nhất hiện nay là Long Châu (trực thuộc FPT Retail) và Pharmacity đã gần 800 cửa hàng trên toàn quốc. Qua năm 2021, khả năng vượt 1.000 cửa hàng của 2 chuỗi nói này là hoàn toàn có thể và khi đó, An Khang sẽ khó khăn hơn để giành thị phần. Chính vì thế, gia nhập thời điểm này sẽ phù hợp hơn cho An Khang.

Cuộc đua tay ba

Theo báo cáo của CTCP Chứng khoán Rồng Việt, quy mô ngành bán lẻ dược phẩm Việt Nam trong năm 2021 là hơn 20.000 tỷ USD và sẽ tăng gấp đôi vào năm 2026. Báo cáo của Công ty Chứng khoán Đông Á cũng chỉ ra mức tăng trưởng tiềm năng của ngành dược phẩm, khi mức chi tiêu cho thuốc bình quân đầu người Việt Nam năm 2020 là hơn 1,8 triệu đồng người/năm và dự báo tăng gấp đôi vào năm 2025.

Cho đến thời điểm hiện tại, An Khang vẫn hoạt động thiên về mô hình CVS - cửa hàng tiện lợi trong lĩnh vực dược phẩm, tức là tập trung nhiều hơn cho hàng tiêu dùng nhanh.

|

Như vậy, đối thủ trực tiếp của An Khang trong phân khúc này là Pharmacity của Công ty cổ phần Dược phẩm Pharmacity. Tính đến thời điểm hiện tại, đây là nhà thuốc có chuỗi lớn nhất ở Việt Nam, với hơn 500 cửa hàng trên toàn quốc.

Giữ vị trí dẫn đầu, nhưng theo báo cáo tóm tắt kết quả kinh doanh 6 tháng đầu năm của đơn vị này gửi cho Sở Giao dịch chứng khoán Hà Nội, Pharmacity ghi nhận khoản lỗ gần 200 tỷ đồng. Hệ số nợ/vốn chủ sở hữu của Công ty giảm còn 0,3 lần. Nợ phải trả của chuỗi ở mức 136 tỷ đồng, hầu hết là nợ trái phiếu với kỳ hạn 2 năm, lãi suất 13%/năm.

Thành lập cuối năm 2011, Pharmacity được xem là hiện tượng trong lĩnh vực bán lẻ dược phẩm ở Việt Nam, với tốc độ phát triển khá ấn tượng trong 9 năm qua. Tính đến tháng 2/2020, đơn vị này đã thu hút được hơn 700 tỷ đồng từ các nhà đầu tư. Theo mục tiêu đề ra, Pharmacity sẽ đạt mốc 1.000 cửa hàng vào năm 2021, với doanh thu kỳ vọng hơn 3.000 tỷ đồng.

Không chỉ Pharmacity, Long Châu cũng đang được “nhắc” tên sau động thái mới của TGDĐ trong lĩnh vực bán lẻ dược phẩm. Công bằng mà nói, hiện tại, Long Châu vẫn đứng ngoài cuộc đua vì hoạt đông theo mô hình nhà thuốc truyền thống với doanh số từ thuốc kê toa chiếm phần lớn.

Tuy nhiên, không có gì đảm bảo rằng, An Khang hay thậm chí Pharmacity không nhảy vào lĩnh vực của Long Châu trong tương lai. Thống kê mới nhất cho thấy, Long Châu có 190 cửa hàng ở 43 tỉnh, thành phố, đứng thứ hai về quy mô trong cuộc đua bán lẻ dược phẩm.

Quan sát trong gần một năm qua cho thấy, Long Châu vẫn trung thành với chiến lược mở nhà thuốc với quy mô lớn trên toàn quốc. Dường như chuỗi nhà thuốc này đang đi theo chiến lược của các nhà bán lẻ hiện đại là “cắm” các nhà thuốc có quy mô lớn ở các thành phố, địa phương lớn để kiêm nhiệm chức năng kinh doanh và kho trung chuyển. Khi đạt đến độ phủ nhất định, Long Châu sẽ bắt đầu triển khai các cửa hàng với quy mô nhỏ hơn.

Chính vì vậy, tốc độ mở cửa hàng của Long Châu sẽ chậm hơn một chút so với Pharmacity hay An Khang. Đại diện FPT Retail từ chối trả lời về chiến lược này. Tuy nhiên, có một điều chắc chắn là, FPT Retail sẽ tập trung cho Long Châu vì chuỗi nhà thuốc này đang là điểm sáng hấp dẫn các nhà đầu tư của FPT Retail trong thời điểm hiện tại, khi sức mua từ mảng công nghệ có xu hướng giảm vì người tiêu dùng thắt chặt chi tiêu do ảnh hưởng của Covid-19.

Báo cáo quý III/2020 của FPT Retail cho thấy, doanh thu của Long Châu đạt hơn 350 tỷ đồng, tăng 131,7% so với cùng năm ngoái, nhờ mở thêm hơn 40 cửa hàng trong quý này. Lũy kế 9 tháng đầu năm 2020, doanh thu thuần của chuỗi Long Châu tăng 163,8% so với cùng kỳ năm trước, đạt 823 tỷ đồng.

Hàn Quốc mở rộng M&A sang tiêu dùng nhanh, dược phẩm

Doanh nghiệp Hàn Quốc gia tăng hoạt động mua bán - sáp nhập (M&A) tại Việt Nam, không chỉ ở lĩnh vực ngân hàng, tài chính, bất động sản, mà mở...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đang đánh giá khả năng mở rộng mô hình thông quan tập trung -

EVN cải thiện sức khỏe tài chính, kỳ vọng nâng hạng tín nhiệm -

“Ông lớn” ngành xe thương mại Trung Quốc đặt cược dài hạn vào thị trường Việt Nam -

Thuốc lá nhập lậu có thể khiến ngân sách thất thu gần 20.000 tỷ đồng mỗi năm -

Chính sách hỗ trợ đối với doanh nghiệp và Quỹ đào tạo nhân lực của doanh nghiệp -

Điều kiện cấp giấy phép thành lập Sở giao dịch hàng hóa -

Cảnh báo dư thừa công suất ngành cọc bê tông ly tâm

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất -

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn -

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng