Làm chủ công nghệ, phát triển giải pháp thi công hầm đường bộ Việt Nam

Làm chủ công nghệ, phát triển giải pháp thi công hầm đường bộ Việt Nam -

Làm chủ công nghệ, phát triển giải pháp thi công hầm đường bộ Việt Nam

-

Bộ Khoa học và Công nghệ thành lập Ban chỉ đạo phát triển công nghệ 6G

-

Bộ Khoa học và Công nghệ tiếp nhận 31 hồ sơ nhiệm vụ công nghệ chiến lược gần 9.700 tỷ đồng

Bộ Khoa học và Công nghệ tiếp nhận 31 hồ sơ nhiệm vụ công nghệ chiến lược gần 9.700 tỷ đồng -

Ngăn chặn tình trạng mở và sử dụng tài khoản thanh toán không chính danh

Ngăn chặn tình trạng mở và sử dụng tài khoản thanh toán không chính danh -

Hoàn thiện hồ sơ thành lập Khu Công nghệ cao gần 500 ha tại tỉnh Hưng Yên -

Bảo vệ dữ liệu tại Việt Nam: Khi bằng chứng trở thành thước đo tuân thủ

Dồn lực chống thất thu thuế thương mại điện tử

Hữu Tuấn

- 19/02/2023 08:11

Sau chiến dịch đưa các đại gia xuyên biên giới kê khai nộp thuế, năm 2023 sẽ tiếp tục truy thu thuế thương mại điện tử của doanh nghiệp, nhà bán hàng trên sàn thương mại điện tử.

TIN LIÊN QUAN

|

Vì sao vẫn thất thu lớn?

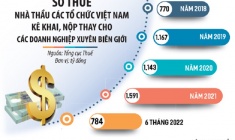

Theo Cục Thương mại điện tử và Kinh tế số (Bộ Công thương), năm 2022, doanh thu thương mại điện tử bán lẻ tại Việt Nam đạt 16,4 tỷ USD, tăng 20% so với năm 2021, chiếm 7,5% doanh thu bán lẻ hàng hóa, dịch vụ tiêu dùng cả nước. Nhưng năm 2022, cơ quan thuế mới chỉ thu được hơn 600 tỷ đồng của các tổ chức, cá nhân có thu nhập từ hoạt động kinh doanh thương mại điện tử, cung cấp dịch vụ số của Việt Nam.

Cùng với đó, từ ngày 21/3/2022 (thời điểm các doanh nghiệp xuyên biên giới hiện diện tại Việt Nam kê khai, nộp thuế) đến nay, cơ quan thuế mới chỉ thu được hơn 3.444 tỷ đồng của 42 nhà cung cấp nước ngoài khai và nộp qua Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài. Trong đó, có 6 nhà cung cấp nước ngoài lớn gồm Meta (Facebook), Google, Microsoft, TikTok, Netfix, Apple, chiếm 90% thị phần doanh thu dịch vụ thương mại điện tử, kinh doanh trên nền tảng số xuyên biên giới tại Việt Nam.

Doanh thu các doanh nghiệp xuyên biên giới cũng lên đến hơn 1 tỷ USD/năm, nhưng hiện tại, Nhà nước mới thu được một số ít thuế nhà thầu do doanh nghiệp Việt Nam kê khai và nộp, còn các doanh nghiệp xuyên biên giới chưa thu được các loại thuế có liên quan do họ chưa chấp nhận việc đặt văn phòng, pháp nhân tại Việt Nam.

Theo quy định hiện tại, thuế suất thuế kinh doanh thương mại điện tử với cá nhân, hộ kinh doanh từ 1,5-10%. Như vậy, hiện Nhà nước đang thất thu hàng chục ngàn tỷ đồng.

Trong báo cáo gửi Quốc hội mới đây, Bộ Tài chính cũng thừa nhận, thương mại điện tử phát triển nhanh, quản lý, thu thuế kinh doanh xuyên biên giới đối mặt với nhiều thách thức. Theo đó, khó khăn thứ nhất là xác định căn cứ tính thuế, phân biệt rõ thu nhập làm cơ sở đánh thuế. Cơ quan này cho rằng, rất khó phân biệt một số loại thu nhập, nhất là bản quyền, phí dịch vụ và lợi nhuận kinh doanh trong kinh tế số.

Tiếp đến, việc quản lý thuế với tổ chức, cá nhân kinh doanh thương mại điện tử gặp nhiều khó khăn do người bán hàng có thể duy trì nhiều gian hàng trên một sàn giao dịch thương mại điện tử, hoặc duy trì cùng lúc trên nhiều sàn và nền tảng mạng xã hội khác nhau.

Cùng với đó, việc kiểm soát dòng tiền trên các nền tảng số, sàn thương mại điện tử cũng không dễ dàng, khi các phương thức thanh toán không dùng tiền mặt khá đa dạng như thanh toán qua ngân hàng, thanh toán ngang hàng (P2P). Ngoài ra, người mua và người bán tại Việt Nam vẫn chuộng thanh toán theo hình thức COD (trả tiền mặt khi giao hàng), hơn là sử dụng các phương thức thanh toán không dùng tiền mặt.

Theo ông Hà Anh Tuấn, Giám đốc Công ty Vinalink, hiện quản lý thuế hoạt động thương mại điện tử gặp nhiều khó khăn do các sàn thương mại điện tử chưa có khả năng biết được mã số thuế, mức thuế ưu đãi của từng mặt hàng trên thị trường. Thêm nữa, chưa có hệ thống kết nối với cơ quan thuế để khai báo và nộp hộ, cũng như kiểm tra giao dịch có phát sinh doanh thu hay không.

Thu thuế nhà bán hàng trên sàn thương mại điện tử

Một trong những giải pháp được Tổng cục Thuế (Bộ Tài chính) thực hiện là đưa Cổng thông tin thương mại điện tử, tiếp nhận thông tin từ các sàn giao dịch thương mại điện tử vào hoạt động để có cơ sở thu thuế nhà bán hàng trên sàn thương mại điện tử.

Liên quan đến trách nhiệm cung cấp thông tin của sàn thương mại điện tử, TS. Phan Phương Nam, Phó trưởng khoa Luật thương mại (Đại học Luật TP.HCM) cho rằng, cần có chế tài phạt nặng thì mới đủ sức răn đe và buộc sàn thương mại điện tử cung cấp thông tin cho cơ quan thuế.

Liên quan đến trách nhiệm cung cấp thông tin của sàn thương mại điện tử, TS. Phan Phương Nam, Phó trưởng khoa Luật thương mại (Đại học Luật TP.HCM) cho rằng, cần có chế tài phạt nặng thì mới đủ sức răn đe và buộc sàn thương mại điện tử cung cấp thông tin cho cơ quan thuế.

Dữ liệu của Cổng thông tin thương mại điện tử tại thời điểm quý IV/2022 cho thấy, tổng số tổ chức trong nước đăng ký bán hàng trên sàn là 14.875; tổng số tổ chức nước ngoài đăng ký bán hàng trên sàn là 8; tổng số cá nhân trong nước đăng ký bán hàng trên sàn là 53.208; tổng số cá nhân nước ngoài đăng ký bán hàng trên sàn là 4. Kết quả giao dịch trên sàn, số lượt giao dịch là 14.503.719; tổng giá trị giao dịch khoảng 4.500 tỷ đồng.

Theo bà Tạ Thị Phương Lan, Phó vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa và hộ kinh doanh, cá nhân (Tổng cục Thuế), giao dịch và giá trị hàng hóa giao dịch còn chưa tương xứng với thực tế, Tổng cục Thuế sẽ tiếp tục phân tích, đánh giá rủi ro để chỉ đạo cơ quan thuế các cấp triển khai nghiệp vụ quản lý thuế tại địa bàn đến từng tổ chức, cá nhân có liên quan, phục vụ công tác thu thuế thương mại điện tử.

“Thời gian tới, Tổng cục Thuế tiếp tục tuyên truyền để hỗ trợ người nộp thuế là các sàn giao dịch thương mại điện tử thực hiện việc khai thay, nộp thay cá nhân kinh doanh thông qua sàn theo ủy quyền. Đồng thời, trên cơ sở thông tin về các tổ chức, cá nhân kinh doanh trên sàn giao dịch thương mại điện tử do sàn cung cấp trên Cổng thông tin thương mại điện tử, cơ quan thuế sẽ khai thác thông tin về hoạt động kinh doanh thông qua sàn của các tổ chức, cá nhân và thực hiện rà soát đưa vào diện quản lý, yêu cầu kê khai phù hợp thực tế, điều chỉnh doanh thu hoặc xử lý truy thu”, bà Lan cho biết.

Còn theo bà Lại Việt Anh, Phó cục trưởng Cục Thương mại điện tử và Kinh tế số, hiện các sàn thương mại điện tử mong muốn phân định trách nhiệm, giới hạn phạm vi trách nhiệm của sàn thương mại điện tử trong việc kê khai nộp thuế. Các sàn phải cung cấp thông tin là bước trung gian trước khi thực hiện trách nhiệm kê khai và nộp thuế. Việc cung cấp thông tin là hợp lý, bởi vì các sàn nắm giữ, quản lý và họ thu thập thông tin của những người bán. Họ sẽ cung cấp thông tin ở mức độ trực tiếp và cụ thể nhất, không ảnh hưởng đến hoạt động kinh doanh, cũng như yêu cầu về bảo mật thông tin.

Chìa khóa công nghệ để thu thuế thương mại điện tử

Nhờ ứng dụng công nghệ mà các sàn thương mại điện tử xuyên biên giới và nền tảng mạng xã hội kinh doanh trực tuyến buộc phải tuân thủ...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Làm chủ công nghệ, phát triển giải pháp thi công hầm đường bộ Việt Nam

Làm chủ công nghệ, phát triển giải pháp thi công hầm đường bộ Việt Nam -

Bộ Khoa học và Công nghệ thành lập Ban chỉ đạo phát triển công nghệ 6G

-

Bộ Khoa học và Công nghệ tiếp nhận 31 hồ sơ nhiệm vụ công nghệ chiến lược gần 9.700 tỷ đồng

Bộ Khoa học và Công nghệ tiếp nhận 31 hồ sơ nhiệm vụ công nghệ chiến lược gần 9.700 tỷ đồng -

Ngăn chặn tình trạng mở và sử dụng tài khoản thanh toán không chính danh

Ngăn chặn tình trạng mở và sử dụng tài khoản thanh toán không chính danh

-

Hoàn thiện hồ sơ thành lập Khu Công nghệ cao gần 500 ha tại tỉnh Hưng Yên -

Bảo vệ dữ liệu tại Việt Nam: Khi bằng chứng trở thành thước đo tuân thủ -

Hà Nội ra mắt nền tảng Cổng Thông tin điện tử thống nhất, tăng tốc xây dựng chính quyền số -

SEMI SEA mong muốn đồng hành, hợp tác phát triển ngành công nghiệp bán dẫn Việt Nam -

Mở khóa đưa kết quả nghiên cứu ra khỏi "ngăn kéo" -

Đắk Lắk dùng cơ chế “luồng xanh”, rút ngắn quy trình đầu tư dự án chuyển đổi số -

Viettel Cloud AI-Native: “Siêu bệ phóng” hạ tầng hiện thực hóa AI chủ quyền của người Việt

-

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch -

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương” -

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả -

Chủ tịch MB: Sẵn sàng mở nguồn lực để cùng tri thức Việt toàn cầu kiến tạo giá trị cho Việt Nam

Chủ tịch MB: Sẵn sàng mở nguồn lực để cùng tri thức Việt toàn cầu kiến tạo giá trị cho Việt Nam -

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ