ABBank và ABS ký hợp tác tư vấn toàn diện dịch vụ niêm yết, tăng vốn điều lệ

ABBank và ABS ký hợp tác tư vấn toàn diện dịch vụ niêm yết, tăng vốn điều lệ -

ABBank và ABS ký hợp tác tư vấn toàn diện dịch vụ niêm yết, tăng vốn điều lệ

-

PNJ thuê tổ chức quốc tế đánh giá độc lập chất lượng kim cương

PNJ thuê tổ chức quốc tế đánh giá độc lập chất lượng kim cương -

Hoàn thiện khung pháp lý bảo hiểm bắt buộc lĩnh vực đầu tư xây dựng

Hoàn thiện khung pháp lý bảo hiểm bắt buộc lĩnh vực đầu tư xây dựng -

Nâng hạn mức trả bảo hiểm tiền gửi tối đa lên 350 triệu đồng từ ngày 13/7/2026

Nâng hạn mức trả bảo hiểm tiền gửi tối đa lên 350 triệu đồng từ ngày 13/7/2026 -

Ba bước để ra quyết định đầu tư: Hiểu quy luật, thấy hành vi, biết chính mình -

Giá vàng hôm nay: Giảm 1,6 triệu đồng/lượng khi giá thế giới thủng mốc 4.000 USD

Giá vốn - bài toán sống còn của nhà băng

Hà Tâm

- 10/04/2020 10:18

Dù lãi vay giảm sâu, song ngân hàng không dám mạnh tay giảm lãi tiền gửi vì thực tế huy động vốn cũng tăng rất chậm. Nếu bài toán giá vốn không được giải quyết, ngân hàng sẽ đứng trước nguy cơ giảm biên lợi nhuận (NIM), giảm sức khỏe tài chính.

TIN LIÊN QUAN

|

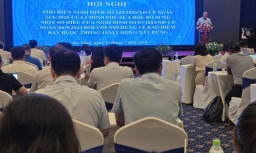

| Các chuyên gia nhận định, xu hướng lãi suất huy động thời gian tới không thể tăng mà sẽ giảm. Trong ảnh: Giao dịch tại BIDV |

Lãi suất diễn biến “lạ”

Tín dụng tăng chậm khiến nhiều người cho rằng, ngân hàng đang “ế” vốn. Thực tế không hẳn vậy. “Thông thường, khi thanh khoản dư thừa, các ngân hàng ồ ạt đẩy lên thị trường liên ngân hàng, lãi suất cho vay qua đêm chỉ khoảng 2-2,5%/năm. Hiện tại, lãi vay trên thị trường liên ngân hàng vẫn gần 3,3%/năm, chứng tỏ thanh khoản không quá dư thừa”, tổng giám đốc một ngân hàng TMCP cho biết.

Theo các ngân hàng thương mại, thị trường đang có một số dấu hiệu “lạ”, chứng tỏ ngân hàng không quá thừa tiền. Cụ thể, lãi suất liên ngân hàng không hạ sâu. Trên thị trường liên ngân hàng, các giao dịch tập trung chủ yếu ở kỳ hạn qua đêm, chứng tỏ các ngân hàng đang bị “hụt” nguồn tiền gửi không kỳ hạn. Ngoài ra, lãi suất cho vay giảm mạnh, nhưng lãi suất huy động lại giảm rất chậm, thậm chí từ đầu tháng 4/2020, một số ngân hàng còn tăng lãi suất huy động 0,2%.

Số liệu của Tổng cục Thống kê cho thấy, cuối tháng 3/2020, tín dụng tăng gần 0,7% (cùng kỳ tăng 1,9%), song huy động vốn tăng chậm hơn, chỉ khoảng 0,5% (cùng kỳ tăng 2,2%). Huy động vốn tăng chậm hơn cả tín dụng là điều khá bất ngờ.

Huy động vốn tăng chậm không phải do tiền chảy qua các kênh đầu tư khác như vàng, chứng khoán, bất động sản…, mà là do người dân gia tăng tâm lý phòng thủ. Hơn nữa, dịch bệnh kéo dài từ đầu năm đến nay khiến thu nhập và doanh thu của cá nhân, doanh nghiệp sụt giảm, buộc họ phải rút tiền tiết kiệm để chi tiêu.

Tuần qua, khi một số ngân hàng nâng nhẹ lãi suất tiền gửi, Ngân hàng Nhà nước (NHNN) đã ngay lập tức bơm tiền ra qua thị trường mở OMO để hỗ trợ, Big4 ngân hàng quốc doanh cũng tiên phong hạ lãi suất huy động để định hướng thị trường.

Mặc dù vậy, với tình trạng huy động vốn dân cư tăng chậm như hiện nay, liệu ngân hàng có đủ “lực” để kéo tiếp mặt bằng lãi suất giảm xuống, nhằm hỗ trợ nền kinh tế?

“Bóng lãi suất” vẫn trong chân NHNN

Dù một số người dân, doanh nghiệp phải rút tiền tiết kiệm để trang trải trong mùa dịch, song theo các chuyên gia, hiện tượng này không phổ biến và không phải do lãi suất thấp. Việc NHNN bơm tiền dè dặt qua kênh OMO cho thấy, cơ quan điều hành nhận định, thị trường vẫn vận động bình thường.

“Dư địa giảm thêm lãi suất huy động là có, song không nhiều, mức giảm thêm chỉ khoảng 0,25% trong năm nay. Để hỗ trợ doanh nghiệp và nền kinh tế, cùng với chính sách tiền tệ, cần triển khai nhanh các chính sách tài khóa”

- TS. Nguyễn Đức Độ, Phó viện trưởng Viện Kinh tế tài chính (Học viện Tài chính)

- TS. Nguyễn Đức Độ, Phó viện trưởng Viện Kinh tế tài chính (Học viện Tài chính)

Thực tế, nhiều ngân hàng thời gian qua có tăng nhẹ lãi suất, nhưng tập trung ở ngân hàng nhỏ, đang tái cơ cấu. Các ngân hàng tầm trung tăng lãi suất tiền gửi trực tuyến, nhưng mức tăng cũng không lớn.

Các chuyên gia phân tích đều nhận định, xu hướng lãi suất huy động thời gian tới không thể tăng mà chỉ có giảm xuống. Cụ thể, nhóm nghiên cứu của Công ty Chứng khoán BVSC cho rằng, nếu diễn biến dịch bệnh vẫn chưa được kiểm soát, tín dụng giảm, lãi suất huy động sẽ còn giảm nhẹ để ngân hàng có điều kiện hỗ trợ việc giảm lãi vay cho doanh nghiệp.

TS. Nguyễn Trí Hiếu, chuyên gia ngân hàng cho rằng: “Lãi suất huy động sẽ giảm, mức giảm phụ thuộc vào lạm phát và cầu tín dụng. Nếu lạm phát ở mức 3-4% trong năm nay, cầu tín dụng thấp, lãi suất huy động có thể giảm thêm 0,5% từ nay đến cuối năm”.

Trong điều kiện các ngân hàng thương mại không quá dư giả vốn, việc giảm thêm lãi suất huy động đòi hỏi trợ lực của NHNN. Theo chuyên gia kinh tế Võ Trí Thành, với mức cắt giảm lãi suất điều hành tháng 3/2020, NHNN còn để lại dư địa để có thể tiếp tục cắt giảm thêm lãi suất, nếu cần. Song mức cắt giảm sẽ không lớn vì lạm phát đang khá cao.

Phân tích 6 công cụ điều hành chính sách tiền tệ của NHNN, nhiều chuyên gia tin rằng, NHNN còn nhiều dư địa để giúp nhà băng giảm thêm lãi suất đầu vào. Ví dụ, NHNN có thể hạ một loạt lãi suất điều hành (tái cấp vốn, tái chiết khẩu), có thể bơm vốn qua thị trường OMO, tăng hạn mức tin dụng, thậm chí sử dụng dự trữ bắt buộc. Hơn nữa, từ đầu năm đến nay, NHNN chưa phải sử dụng dự trữ ngoại hối để can thiệp tỷ giá, đây cũng là dư địa để nhà điều hành vừa ổn định tỷ giá, vừa hạ mặt bằng lãi suất.

Trước đó, ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ (NHNN) khẳng định, NHNN giảm các lãi suất điều hành thể hiện sự sẵn sàng hỗ trợ các tổ chức tín dụng khi cần tiếp vốn.

Trong bối cảnh hiện nay, người gửi tiền cũng phải hy sinh một phần lợi ích để hỗ trợ nền kinh tế. Về phía ngân hàng thương mại, việc giảm lãi suất huy động không chỉ là tiền để cứu doanh nghiệp, mà còn là bài học sống còn để cứu mình. Khi các kênh đầu tư đều rủi ro, khó có chuyện tiền gửi sẽ chảy sang kênh khác, nếu lãi suất huy động giảm nhẹ.

Tiểu thương, cá nhân được VPBank giảm sâu lãi suất cho vay

Bên cạnh hàng loạt các hoạt động hỗ trợ cho các thành phần doanh nghiệp vừa và nhỏ, VPBank vừa thông báo tiếp tục giảm tới 3% lãi suất cho vay...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Ba bước để ra quyết định đầu tư: Hiểu quy luật, thấy hành vi, biết chính mình -

Giá vàng hôm nay: Giảm 1,6 triệu đồng/lượng khi giá thế giới thủng mốc 4.000 USD -

Gỡ rào cho vay nhà ở xã hội: Dòng tiền vẫn kẹt vì đâu? -

Hà Nội yêu cầu tăng minh bạch thị trường trái phiếu doanh nghiệp -

LPBank và Vietnam Post nâng tầm hợp tác chiến lược, hướng tới mô hình ngân hàng - bưu điện tiêu biểu của Việt Nam và khu vực -

"Ngòi nổ" nợ xấu có nguy cơ bị kích hoạt -

Doanh nghiệp nào có cơ hội tiếp cận ưu đãi lãi suất đến 2% từ ACB?

-

VinFast Kỷ Nguyên Xanh - Thuận An khai trương đại lý 3S

VinFast Kỷ Nguyên Xanh - Thuận An khai trương đại lý 3S -

Việt Nam coi sở hữu trí tuệ là trụ cột đặc biệt quan trọng của phát triển

Việt Nam coi sở hữu trí tuệ là trụ cột đặc biệt quan trọng của phát triển -

Agrigatou: Thay lời muốn nói - Gói trọn tri ân cùng thẻ Agribank JCB

Agrigatou: Thay lời muốn nói - Gói trọn tri ân cùng thẻ Agribank JCB -

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh -

Acecook Việt Nam: Hành trình phát triển bền vững, chung tay vì một hành tinh xanh

Acecook Việt Nam: Hành trình phát triển bền vững, chung tay vì một hành tinh xanh -

Thể chế khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số phải trở thành động lực phát triển

Thể chế khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số phải trở thành động lực phát triển