“Bình dân học vụ số”- HD SAISON đưa tài chính số đến gần hơn với người lao động

“Bình dân học vụ số”- HD SAISON đưa tài chính số đến gần hơn với người lao động -

“Bình dân học vụ số”- HD SAISON đưa tài chính số đến gần hơn với người lao động

-

DIG bị xử phạt và buộc thu hồi trái phiếu do sử dụng sai mục đích

DIG bị xử phạt và buộc thu hồi trái phiếu do sử dụng sai mục đích -

Vàng bật tăng 1,5 triệu đồng/lượng phiên đầu tuần, sức ép giảm giá vẫn còn

Vàng bật tăng 1,5 triệu đồng/lượng phiên đầu tuần, sức ép giảm giá vẫn còn -

Đầu tư nửa cuối năm 2026: Cơ hội cho tài sản nào trong chu kỳ lãi suất cao?

Đầu tư nửa cuối năm 2026: Cơ hội cho tài sản nào trong chu kỳ lãi suất cao? -

Góc nhìn TTCK tuần 22/06 - 26/06: Tâm lý cải thiện, VN-Index hình thành nhịp phục hồi mới -

Những điểm mới đáng chú ý tại Nghị định mới về trái phiếu doanh nghiệp riêng lẻ

“Room” ngoại: Đã cởi nhưng có nên mở toang

Thanh Thuỷ

- 19/07/2020 14:35

Một trong những thay đổi tại dự thảo Nghị định hướng dẫn một số điều của Luật Chứng khoán là việc bỏ quy định cho phép công ty tự quy định tỷ lệ sở hữu nước ngoài tối đa.

TIN LIÊN QUAN

Những cú hích từ nới room ngoại

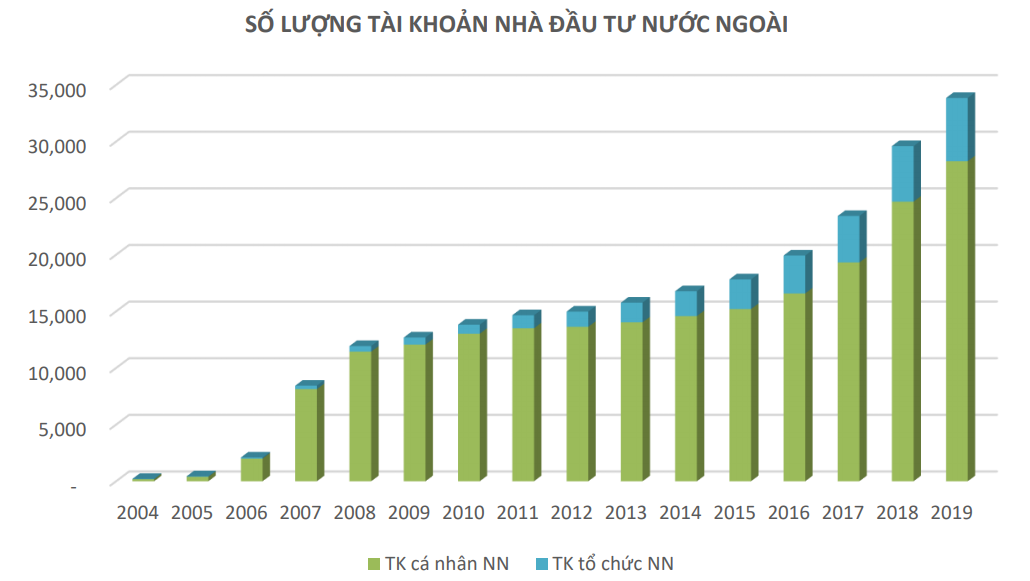

Phiên giao dịch thứ 102 của thị trường chứng khoán Việt Nam ghi nhận một dấu mốc lịch sử - một nhà đầu tư quốc tịch Anh mua khớp lệnh 100 cổ phiếu TMS. Từ lệnh giao dịch đầu tiên này cho đến phiên giao dịch hôm nay - khi chứng khoán Việt sắp tròn 20 năm hoạt động, nhà đầu tư ngoại đã nâng tầm quy mô cả về số lượng tài khoản giao dịch (gần 33.400 tài khoản) và giá trị đầu tư (giá trị cổ phiếu nắm giữ tương đương 20,63% vốn hóa toàn thị trường).

Nhiều điều làm nên sức hút của sàn chứng khoán Việt với nhà đầu tư nước ngoài trong suốt quá trình trưởng thành này. Một trong nhân tố quan trọng nhất là câu chuyện mở giới hạn sở hữu tối đa. Từ mức “room” 20%, quyết định của Thủ tướng đã nâng tỷ lệ tham gia của bên nước ngoài vào TTCK Việt Nam lên 30% năm 2003 và tiếp tục nâng lên 49% vào năm 2005. Trong phiên giao dịch hôm 30/9/2005, liền sau ngày ra quyết định nới room, VN-Index đã tăng kỷ lục tới 4,6%.

Ông Vũ Bằng, Phó Chủ tịch UBCKNN khi đó, kỳ vọng đây là động lực kéo giao dịch trên thị trường thứ cấp sôi động, bên cạnh việc có thêm nhiều “hàng hóa cơ sở” là các doanh nghiệp có vốn lớn tham gia thị trường. Thực tế, cả thanh khoản trên thị trường thứ cấp và các đợt huy động vốn, IPO hay các thương vụ thoái vốn Nhà nước đều cải thiện mạnh mẽ.

Năm 2018 là thời kỳ giá trị vốn đầu tư gián tiếp nước ngoài (FII) chảy ròng vào thị trường cao kỷ lục (43.076 tỷ đồng tương đương khoảng 1,9 tỷ USD), đồng thời, cũng là năm mà giá trị IPO của Việt Nam được đánh giá là dẫn đầu khu vực Đông Nam Á.

|

| Số lượng tài khoản nhà đầu tư nước ngoài hiện xấp xỉ 33.400 tài khoản |

Sau 10 năm duy trì tỷ lệ này ở mức 49% với hàng chục mã cổ phiếu cạn “room” ngoại, Quyết định 60/2015 đã cho phép nhà đầu tư nước ngoài được đầu tư không hạn chế vào các danh nghiệp đại chúng không thuộc ngành nghề kinh doanh có điều kiện.

Điều chỉnh tỷ lệ sở hữu nước ngoài tối đa từ 49% lên 100% cũng đồng nghĩa mở ra một con đường để nhà đầu tư nước ngoài có thể nắm quyền chi phối doanh nghiệp. Tuy nhiên, ngoài quy định không hạn chế “room”, chính Quyết định 60 cũng cho phép ngoại lệ ở “trường hợp Điều lệ công ty có quy định khác”.

Thực tế, trong 5 năm thực hiện, không ít doanh nghiệp “tận dụng” quy định này đã trình xin ý kiến tại Đại hội cổ đông để hạ “room” ngoại xuống 0%, thấp hơn cả mức room trước đó. Điển hình như trường hợp của Vinafood 2,ở thời điểm cổ phần hóa từng lên kế hoạch bán gần 23% cho khối ngoại, nhưng đã trình cổ đông thông qua việc hạ room ngoại về 0%.

Tuy nhiên, cơ quan quản lý sẽ bỏ quy định cho phép công ty tự xác định “room” này nếu Nghị định hướng dẫn một số điều của Luật Chứng khoán giữ nguyên như dự thảo đang lấy ý kiến góp ý.

Mở toang: Nên hay không?

|

| Hơn 70 mã cổ phiếu trên sàn khối ngoại không thể mua thêm do đã hết room ngoại |

Việc có bác bỏ quyền quyết định “room” ngoại khỏi vai trò của Đại hội đồng cổ đông (ĐHĐCĐ - cơ quan quyết định cao nhất của công ty cổ phần theo quy định tại luật doanh nghiệp) ghi nhận những ý kiến trái chiều trong cuộc hội thảo lấy ý kiến dự thảo Nghị định hướng dẫn một số điều của Luật Chứng khoán 2019 do VCCI vừa tổ chức mới đây,

Ngoài những trường hợp xóa sạch room ngoại dù không hoạt động kinh doanh trong lĩnh vực có điều kiện, cũng có các tổ chức khóa room vì lý do chính đáng, hướng đến lợi ích cao nhất cho doanh nghiệp cũng như các cổ đông.

Một số ngân hàng đang “để dành” một phần room ngoại nhằm bán cho cổ đông chiến lược nước ngoài, như MBBank đã duy trì mức room ngoại tối đa 20% trong một thời gian dài trước đây, VPBank hay Techcombank hiện đều không mở thêm room dù tỷ lệ sở hữu nước ngoài chưa lên đến 30%.

Thực tế cũng ghi nhận việc bán cổ phần theo lô cho cổ đông chiến lược của nhiều doanh nghiệp thường đạt được mức giá tốt hơn. Ngoài ra, việc dành ra một phần room ngoại nhất định cũng giúp các tổ chức chủ động cho việc phát hành cổ phiếu ESOP cho nhân sự là người nước ngoài.

Trả lời về các ý kiến trên, ông Bùi Hoàng Hải, Vụ trưởng Vụ quản lý kinh doanh chứng khoán giải thích thêm về sự thay đổi này. Theo ông Hải, việc giao quyền quyết định room ngoại cho công ty có thể dẫn đến việc thường xuyên thay đổi tỷ lệ này, ảnh hưởng tính minh bạch của thị trường. Phần lớn các nước xung quanh đều đặt ra room ngoại. Trước Nghị định 60, quy định của luật cũng không trao quyền quyết định room ngoại cho công ty.

Quy định này được đặt ra trong Nghị định 60 cũng là một bước đi từ từ để doanh nghiệp thích ứng dần khi nới room từ 49% lên 100%, ông Hải cũng cho biết thêm và khẳng định sự thay đổi này không đồng nghĩa với việc phủ nhận tính đúng đắn của Nghị định cũ.

Đại diện UBCKNN ghi nhận việc các ngân hàng hay doanh nghiệp niêm yết để dành room là nhu cầu thiết thực. Dự thảo có thể thay đổi theo hướng bổ sung thêm điều khoản ngoại trừ cho trường hợp các doanh nghiệp đã có ký kết và mốc thời gian thực hiện bán vốn cho nhà đầu tư chiến lược.

Cũng liên quan đến việc tháo gỡ nút thắt về giới hạn sở hữu của nhà đầu tư nước ngoài, sản phẩm chứng chỉ lưu ký không có quyền biểu quyết (NVDR) là công cụ được kỳ vọng giúp khối ngoại vẫn có thể nắm giữ cổ phần của công ty nhiều hơn mà không vi phạm room ngoại. Sản phẩm này đã được định danh tại Luật doanh nghiệp 2019 vừa được Quốc hội thông qua tại kỳ họp diễn ra hồi tháng 6 vừa qua. Dự thảo Nghị định hướng dẫn một số điều của Luật Chứng khoán 2019 hiện chưa để cập đến sản phẩm này.

Luật chứng khoán 2019 ban hành vào tháng 11/2019 và có hiệu lực thi hành từ 1/1/2021, thay thế hoàn toàn Luật chứng khoán năm 2006. Dự kiến, sẽ có 4 nghị định và 10 thông tư hướng dẫn ban hành trong năm 2020.

Dự thảo Nghị định hướng dẫn một số điều của Luật Chứng khoán với độ dài 191 trang kèm hơn 200 trang phụ lục được công bố vào trung tuần tháng 6 vừa qua và hiện còn một tháng lấy ý kiến đóng góp.

Vinaconex tháo vòng kim cô “trói” room ngoại

Gần một năm qua, nhà đầu tư ngoại không được phép mua thêm cổ phiếu VCG sau khi doanh nghiệp này giảm room ngoại về 0%.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Vàng bật tăng 1,5 triệu đồng/lượng phiên đầu tuần, sức ép giảm giá vẫn còn

Vàng bật tăng 1,5 triệu đồng/lượng phiên đầu tuần, sức ép giảm giá vẫn còn -

Đầu tư nửa cuối năm 2026: Cơ hội cho tài sản nào trong chu kỳ lãi suất cao?

Đầu tư nửa cuối năm 2026: Cơ hội cho tài sản nào trong chu kỳ lãi suất cao? -

Góc nhìn TTCK tuần 22/06 - 26/06: Tâm lý cải thiện, VN-Index hình thành nhịp phục hồi mới

Góc nhìn TTCK tuần 22/06 - 26/06: Tâm lý cải thiện, VN-Index hình thành nhịp phục hồi mới -

Những điểm mới đáng chú ý tại Nghị định mới về trái phiếu doanh nghiệp riêng lẻ

Những điểm mới đáng chú ý tại Nghị định mới về trái phiếu doanh nghiệp riêng lẻ

-

Muốn hút vốn ngoại, doanh nghiệp Việt phải vượt qua bài kiểm tra niềm tin -

ABBank được chấp thuận tăng vốn điều lệ lên hơn 20.000 tỷ đồng -

MSCI: Sẽ tiếp tục theo dõi tiến trình cải cách thị trường chứng khoán Việt Nam -

Vàng giảm sâu trước tín hiệu của Fed, dự đoán rơi về 4.000 USD/ounce tuần sau -

Chứng khoán phiên 18/06: Nhóm Vingroup tăng trần hàng loạt, VN-Index tăng mạnh 24 điểm -

ACV đặt mục tiêu lợi nhuận giảm hơn 40% năm 2026 -

BAB chốt quyền phát hành hơn 80 triệu cổ phiếu trả cổ tức

-

SeABank triển khai Ocean Cleanup 2026, hơn 1.000 cán bộ nhân viên chung tay làm sạch bờ biển

SeABank triển khai Ocean Cleanup 2026, hơn 1.000 cán bộ nhân viên chung tay làm sạch bờ biển -

[Longform] Chủ tịch VNPT Tô Dũng Thái: VinaPhone là lực lượng tiên phong, chủ lực trong các giai đoạn phát triển của VNPT

[Longform] Chủ tịch VNPT Tô Dũng Thái: VinaPhone là lực lượng tiên phong, chủ lực trong các giai đoạn phát triển của VNPT -

Từ chiến lược tập trung đến thành quả thực tế: SCD Group ghi danh Top 3 Đại lý xuất sắc Symphony 5

Từ chiến lược tập trung đến thành quả thực tế: SCD Group ghi danh Top 3 Đại lý xuất sắc Symphony 5 -

Tổng hợp các chương trình ưu đãi lãi suất khi vay nhanh trên MoMo (cập nhật 2026)

Tổng hợp các chương trình ưu đãi lãi suất khi vay nhanh trên MoMo (cập nhật 2026) -

Công ty Xi măng Long Sơn sẻ chia, gắn bó cùng cộng đồng

Công ty Xi măng Long Sơn sẻ chia, gắn bó cùng cộng đồng -

Không chỉ bán data, Vietnamobile bước vào sân chơi giải pháp công nghệ

Không chỉ bán data, Vietnamobile bước vào sân chơi giải pháp công nghệ