4 cổ phiếu cần quan tâm ngày 13/4

4 cổ phiếu cần quan tâm ngày 13/4 Thị trường chờ thông tin từ mùa Đại hội cổ đông

Kỳ Thành

- 16/03/2015 09:18

Tuần qua, thị trường giao dịch ảm đạm với sự điều chỉnh giảm của 2 chỉ số, thanh khoản sụt giảm trên cả 2 sàn. Tuy nhiên, một số công ty chứng khoán cho rằng các thông tin doanh nghiệp công bố tại mùa đại hội đồng cổ đông năm nay sẽ là điều kiện cho một đợt tăng mới.

TIN LIÊN QUAN

| TIN LIÊN QUAN | |

| Cổ phiếu xe buýt dồn dập lên sàn Hà Nội | |

| Xe điện Hà Nội bán hết cổ phần cho 8 nhà đầu tư | |

| Vua tôm Minh Phú lãi bất thường do đâu? | |

Thị trường Chứng khoán tuần qua ghi nhận nhịp điều chỉnh trên cả 2 sàn với thanh khoản giảm nhẹ và độ rộng thị trường nghiêng hẳn về số mã giảm điểm. Áp lực bán ở nhóm cổ phiếu bluechips như GAS, VCB, HPG... tương đối mạnh, xuất phát từ khối ngoại.

Thông tin tích cực tuần qua liên quan đến động thái điều chỉnh giảm lãi suất huy động của hàng loạt các ngân hàng thương mại kể từ đầu tháng 3 đến nay, qua đó kỳ vọng lãi suất cho vay cũng sớm giảm. Ở chiều ngược lại, thông tin giá xăng, giá điện dắt tay nhau tăng giá đã gây ảnh hưởng nhất định đến tâm lý nhà đầu tư do những lo ngại về triển vọng lợi nhuận các doanh nghiệp trên sàn có thể bị ảnh hưởng khi chi phí sản xuất kinh doanh tăng.

Nhìn lại diễn biến vừa qua, kỳ vọng của các NĐT trên thị trường đã không còn tích cực và nhiều hy vọng như cùng kỳ năm ngoái.

Điểm nhấn đáng chú trong tuần qua đến từ giao dịch của nhóm cổ phiếu đầu cơ thị giá thấp thu hút dòng tiền khá tốt, giúp thanh khoản toàn thị trường có sự cải thiện. Điển hình là FLC sau thông tin về kế hoạch tăng vốn gấp đôi lên hơn 8 nghìn tỷ đã ngay lập tức tạo đột biến về giao dịch với hai phiên lượng giao dịch quanh mốc 30 triệu đơn vị.

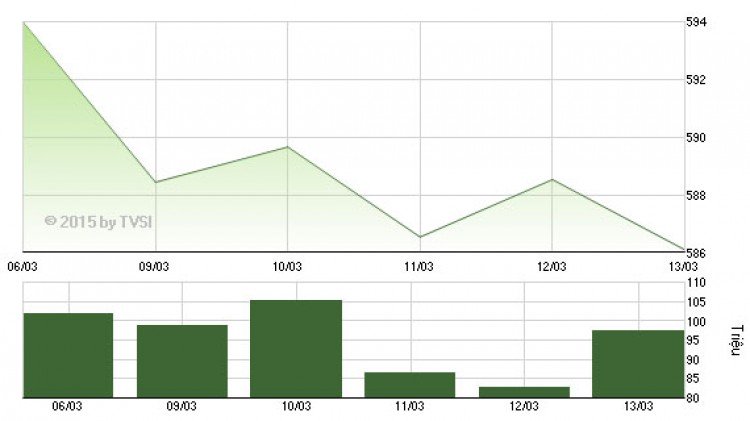

Kết thúc phiên 13/3, VN-Index đóng cửa tại mức 586,1 điểm, giảm 7,87 điểm (-1,31%) so với tuần trước. Khối lượng giao dịch trên HOSE tuần qua đạt 470,3 triệu cổ phiếu, giảm 15,4% so với tuần trước; thanh khoản đạt 8.218,8 tỷ đồng, giảm 15,7% so với tuần trước.

|

| Diễn biến VN-Index tuần từ 9/3 đến 13/3 |

Trong tuần qua, khối ngoại bất ngờ quay đầu bán ròng mạnh trên cả hai sàn với tổng giá trị 294 tỷ đồng. Trên HOSE, nhà đầu tư nước ngoài bán ròng 267 tỷ đồng, tập trung vào các mã HPG (72,8 tỷ đồng), PVD (70,8 tỷ đồng), GAS (64,7 tỷ đồng), VCB (63,6 tỷ đồng); trong khi mua ròng các mã VIC (45 tỷ đồng), KBC (29,1 tỷ đồng), BID (19,9 tỷ đồng), MSN (19,6 tỷ đồng).

|

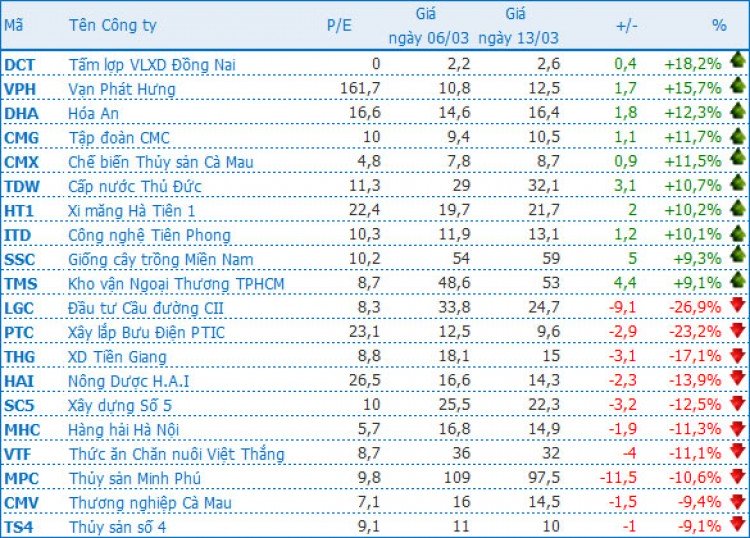

| Top 10 cổ phiếu có tỷ lệ tăng, giảm mạnh nhất tuần qua |

Diễn biến giao dịch của sàn HNX cũng gần tương tự so với sàn HOSE, khi chỉ số vẫn tiếp tục dao động đi ngang quanh vùng 85 - 87 điểm và chưa cho thấy những tín hiệu có thể bứt phá khỏi các mốc cản kỹ thuật quan trọng.

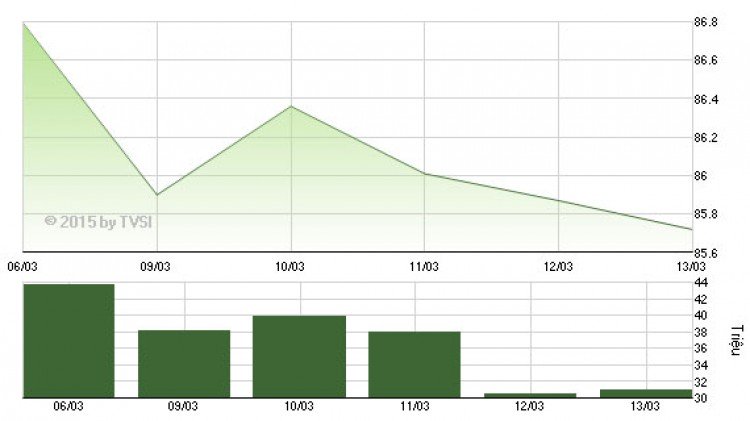

Kết thúc phiên 13/3, HNX-Index đóng cửa tại mức 85,72 điểm, giảm 1,07 điểm (-1,23%) so với tuần trước. Khối lượng giao dịch trên HNX tuần qua đạt 177,2 triệu cổ phiếu, giảm 21,5% so với tuần trước; thanh khoản đạt 2.481,9 tỷ đồng, giảm 14,3% so với tuần trước.

|

| Diễn biến HNX-Index tuần từ 9/3 đến 13/3 |

Trên HNX, khối ngoại bán ròng gần 27 tỷ đồng, tập trung nhiều nhất tại các mã PVS (21,5 tỷ đồng), BVS (8,5 tỷ đồng), IVS (5,3 tỷ đồng); trong khi mua ròng các mã SHB (6,6 tỷ đồng), SD5 (2,5 tỷ đồng), NDN (2,5 tỷ đồng).

|

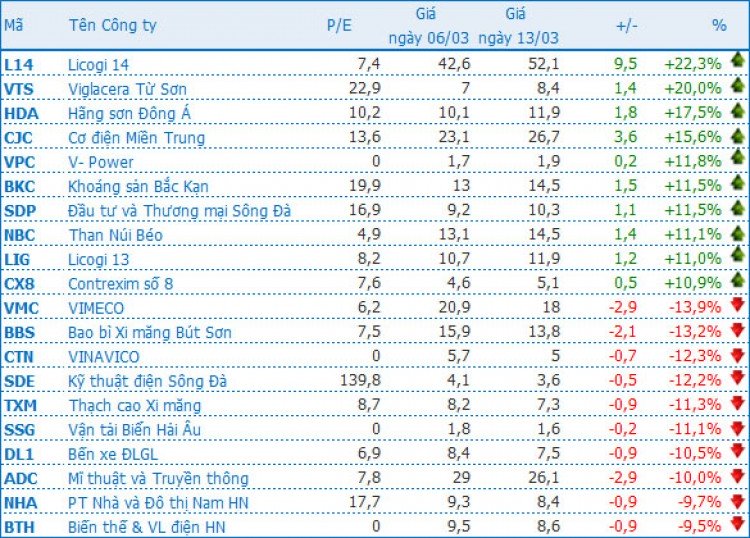

| Top 10 cổ phiếu có tỷ lệ tăng, giảm mạnh nhất tuần qua |

Nhận định thị trường tuần từ 16/3 đến 20/3:

Khuyến nghị nhà đầu tư thận trọng trước khi có những tín hiệu rõ nét hơn

CTCK MSBS

VN-Index đi ngang tích lũy quanh mốc 585 điểm, MA200 làm tốt vai trò kênh hỗ trợ trong tuần. Dòng tiền tuần qua chưa thực sự sẵn sàng để thị trường có thể tăng mạnh vượt mốc 600 điểm, tuy nhiên kịch bản giảm sâu đã không xảy ra, thay vào đó VN-Index chỉ biến động quanh mốc 585 điểm với lực đỡ luân phiên nhau ở các nhóm cổ phiếu dầu khí, ngân hàng, nhóm cổ phiếu midcap cơ bản… Theo dõi cụm nến ngày trong những phiên gần đây và đặc biệt là phiên giao dịch cuối tuần thì nhiều khả năng thị trường sẽ tăng trở lại vào tuần tới. Thứ Hai thị trường tăng điểm và đà tăng có thể diễn biến ngay trong những phút đầu giao dịch. Tuy nhiên, chúng tôi vẫn khuyến nghị nhà đầu tư thận trọng trước khi thị trường có những tín hiệu rõ nét hơn.

Chúng tôi giữ quan điểm thận trọng trong tuần tới

CTCK SHS

Thị trường có 1 tuần giao dịch đi ngang quanh các mốc hỗ trợ kỹ thuật. Dòng tiền của khối nội chịu tác động khá mạnh bởi các thông tin tiêu cực liên quan tới việc tăng mạnh giá xăng dầu, dự thảo Thông tư 210 cũng như diễn biến bán ròng trở lại liên tục của khối ngoại.

Trong tuần qua không xuất hiện nhóm các cổ phiếu dẫn dắt. Nhóm ngân hàng, dầu khí, bất động sản thu hút dòng tiền tích cực nhất. Tuy vậy, đà tăng không bền và áp lực bán luôn thường trực. Điều này cho thấy dòng tiền hiện không có xu hướng hoạt động theo nhóm ngành mà tập trung vào nhóm các mã có thông tin tích cực trong bối cảnh mùa ĐHĐCĐ đang tới và nhiều mã có sự hỗ trợ tích cực từ các thông tin liên quan tới chia cổ tức, kỳ vọng kết quả kinh doanh trong Quý I, hay như các doanh nghiệp được kỳ vọng có sự cải thiện biên lợi nhuận từ những diễn biến liên quan tới thị trường tiền tệ thế giới. Chúng tôi cho rằng trong tuần tới dòng tiền sẽ tiếp tục có sự phân hóa và nhóm các cổ phiếu vừa nêu sẽ tiếp tục thu hút dòng tiền.

Chúng tôi giữ quan điểm thận trọng trong tuần tới. Nhà đầu tư chỉ nên giữ các mã còn động lực tăng điểm trong danh mục, không nên tiến hành mua đuổi trong các phiên hồi phục, tiếp tục quan sát diễn biến dòng tiền, đặc biệt diễn biến giao dịch của khối ngoại.

Nên tập trung vào việc kéo giảm bình quân giá vốn cho trung hạn

CTCK BVSC

Diễn biến lình xình giằng co của thị trường mang lại cơ hội lướt sóng cho các nhà đầu tư kinh nghiệm, mua vào ở những phiên thị trường giảm và bán ra khi 2 chỉ số tăng điểm. Tuy nhiên việc lướt sóng có thể mang lại khá nhiều rủi ro và chúng tôi khuyến nghị nhà đầu tư nên khống chế các hoạt động trading ở một tỷ trọng hợp lý. Mục đích chính của chiến lược này nên tập trung vào việc kéo giảm bình quân giá vốn cho các vị thế nắm giữ trung hạn.

Mùa ĐHĐCĐ sắp tới là cột mốc quan trọng để xác nhận lại triển vọng năm 2015

CTCK VDSC

Thời gian gần đây, chúng tôi nghe khá nhiều thông tin chia cổ phiếu thưởng, kế hoạch phát hành thêm của một số doanh nghiệp nổi bật trên thị trường. Ngoài ra, kế hoạch kinh doanh năm 2015 của một số doanh nghiệp cũng đã bắt đầu được tiết lộ. Tuy nhiên, tâm lý chung vẫn khá dè dặt và thận trọng. Như vậy, mùa ĐHĐCĐ sắp tới là một cột mốc quan trọng để NĐT có thể đánh giá hiệu quả kinh doanh của doanh nghiệp trong quý đầu năm, cũng như xác nhận lại đánh giá triển vọng năm 2015 đối với các doanh nghiệp niêm yết. Mùa ĐHĐCĐ năm 2015 có lẽ sẽ không nhiều háo hức nhưng sẽ nhiều tranh luận tại các cuộc họp giữa cổ đông và lãnh đạo của Công ty.

Cơ hội để mua thêm các cổ phiếu có kỳ vọng KQKD quý I khả quan

CTCK BSC

Sự thiếu vắng lực cầu của khối ngoại rõ ràng là một trong những lý do khiến thị trường chung giao dịch khá ảm đạm. Mặc dù thị trường sắp bước vào giai đoạn có nhiều tin tức tốt, lực cầu nội vẫn chưa đủ mạnh để dẫn dắt được thị trường. Tuy vậy, như chúng tôi đã đề cập, thị trường nói chung và phần lớn các cổ phiếu nói riêng đều biến động nhẹ và đang đi vào vùng tích lũy sau khi kết thúc quá trình điều chỉnh. Về mặt kỹ thuật, đây là điều kiện cần có để tạo nền tảng vững chắc cho một đợt tăng mới.

Nhà đầu tư tiếp tục nên duy trì tỷ trọng cổ phiếu ở mức cao và tích lũy thêm các cổ phiếu trong những phiên giảm điểm. Chúng tôi cho rằng giai đoạn tích lũy hiện nay là cơ hội để mua thêm các cổ phiếu có kỳ vọng KQKD quý I khả quan hoặc có tỷ lệ cổ tức cao.

Kỳ Thành

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

4 cổ phiếu cần quan tâm ngày 13/4

-

Thị trường tạo đáy, sẵn sàng bứt phá

Thị trường tạo đáy, sẵn sàng bứt phá -

Đại gia khoáng sản 2.000 tỷ sắp IPO

Đại gia khoáng sản 2.000 tỷ sắp IPO -

Đại hội BSC: Quyết phát hành tăng vốn lên 1.000 tỷ đồng

Đại hội BSC: Quyết phát hành tăng vốn lên 1.000 tỷ đồng

-

1  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

2  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings -

3  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

4  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu