Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia -

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

-

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm -

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026 -

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản -

Cổ phiếu VBB chính thức niêm yết sàn HOSE -

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp

Tư vấn 6 nguyên tắc giúp phụ nữ lập kế hoạch tài chính cho tương lai

Hoài Thu (VnExpress)

- 06/08/2017 09:02

Áp lực tài chính của phụ nữ khi về hưu cao hơn nam giới và dưới đây là những nguyên tắc được các chuyên gia Ngân hàng HSBC đưa ra giúp họ có sự chuẩn bị tài chính tốt cho tuổi già của mình.

|

| Phụ nữ cần có kế hoạch tài chính cho tuổi về hưu. |

1. Tiết kiệm sớm và tiết kiệm thường xuyên

Phụ nữ nên bắt đầu tiết kiệm cho tương lai hưu trí của mình ngay khi bắt đầu đi làm, cho dù khoản tiết kiệm ban đầu có thể chỉ là một con số nhỏ...

2. Chọn lựa những mục tiêu ưu tiên

Một trong những thử thách lớn đối với phụ nữ khi lập kế hoạch tài chính cho hưu trí là họ phải chọn lựa giữa quá nhiều nhu cầu tài chính. Điều kiện tiên quyết của một kế hoạch tài chính thành công là bạn phải quyết định xem mục tiêu nào là ưu tiên nhất trong danh sách.

3. Hãy tích lũy kiến thức để tự tin hơn khi đầu tư

Nếu có được kiến thức tốt, sự nhận thức đúng đắn về thị trường và biết liên kết quy trình đầu tư với những mục tiêu cá nhân thì phụ nữ có thể đưa ra những quyết định đầu tư tuyệt vời nhằm tăng thêm nguồn tiền.

4. Trò chuyện với người chồng về kế hoạch nghỉ hưu

Trò chuyện với người hôn phu về kế hoạch hưu trí có thể giúp các kế hoạch này đi đúng quỹ đạo. Điều quan trọng là thảo luận với nhau về những nhu cầu lúc về hưu và chi phí cần thiết cho mỗi tháng. Mỗi cặp vợ chồng nên hiểu được những kỳ vọng của nhau về tương lai hưu trí.

5. Cần đặt ra giới hạn khi giúp đỡ con cái

Các bà mẹ thường có khuynh hướng giúp đỡ con cái hết mức có thể mà không cân nhắc rằng liệu điều đó có ảnh hưởng đến kế hoạch hưu trí của họ không. Hãy suy nghĩ thấu đáo về kế hoạch tuổi già và hiểu rõ việc giúp đỡ con cái đi du học hay giúp con các khoản trả góp mua nhà sẽ có thể làm giảm khoản tiết kiệm hưu trí của mình.

6. Lên kế hoạch cho nhu cầu được chăm sóc dài hạn

Một kế hoạch tài chính cần phải bao gồm cả việc dự trù ai sẽ là người chăm sóc cho bạn khi về hưu và các nguồn lực tài chính cần thiết cho những nhu cầu y tế và chăm sóc đó. Nếu nguồn tài chính tới từ hợp đồng bảo hiểm y tế dài hạn, bạn cần phải lựa chọn chính sách bảo hiểm đáp ứng được các kỳ vọng đó.

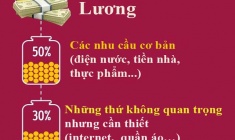

[Infographic] 4 nguyên tắc vàng đảm bảo bạn không bao giờ thiếu tiền

Làm theo cách sau để bạn luôn đủ tiền chi tiêu trong gia đình.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Cổ phiếu VBB chính thức niêm yết sàn HOSE -

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp -

Giá vàng hôm nay (14/7): Thủng mốc 4.000 USD/ounce khi nhà đầu tư lo ngại Fed tăng lãi suất -

Fitch Ratings lần đầu xếp hạng HDBank, ghi nhận nền tảng tài chính vững mạnh -

Kê khai sai nhiều lần, Hanosimex bị phạt thuế hơn 216 triệu -

Bộ Tài chính đề nghị làm rõ sự cần thiết duy trì Quỹ thực hiện chính sách tiền tệ -

Chứng khoán phiên 13/7: VN-Index về 1.800 điểm

-

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải?

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải? -

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"