Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Công ty nhà ông Johnathan Hạnh Nguyễn báo lãi 9 tháng giảm 70%

Thanh Thủy

- 20/10/2020 14:00

Ảnh hưởng của dịch Covid-19 đã được ban lãnh đạo công ty lường trước và đề ra bản kế hoạch kinh doanh hết sức thận trọng cho năm 2020. Dù giảm sâu, lợi nhuận 9 tháng vẫn vượt kế hoạch.

TIN LIÊN QUAN

|

| Doanh thu hai phòng chờ thương gia của Sasco mùa dịch chỉ còn mang về 240 triệu đồng/ngày nhưng vẫn là mảng mang về nguồn thu lớn nhất |

Kinh doanh hàng miễn thuế, dịch vụ phòng chờ sân bay... đều bị ảnh hưởng nghiêm trọng

Quý III/2020 là kỳ kinh doanh mang về khoản lãi cao nhất của CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (Sasco, mã SAS) từ đầu năm đến nay. Lợi nhuận trước thuế của Sasco trong riêng quý III đạt 42 tỷ đồng, nhích dần lên từ mức đáy 17,4 tỷ đồng (quý I) sau đó là 34,7 tỷ đồng (quý II). Tuy nhiên, cũng tương tự hai quý trước, kết quả kinh doanh kỳ này giảm mạnh vì ảnh hưởng nghiêm trọng bởi dịch Covid-19.

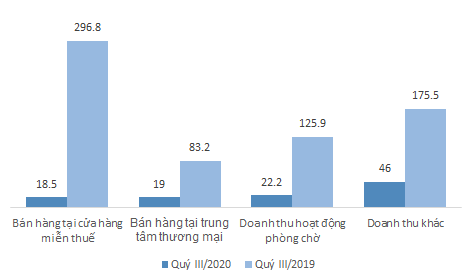

Doanh thu từ hoạt động kinh doanh của Sasco thu về gần 106 tỷ đồng, giảm 84% so với quý III/2019. Cùng kỳ năm trước, bình quân mỗi ngày, Sasco thu về 3,22 tỷ đồng từ bán hàng tại cửa hàng miễn thuế, hơn 900 triệu đồng từ hoạt động kinh doanh tại các trung tâm thương mại, đồng thời, hệ thống hai phòng chờ hạng thương gia cũng đều đặn trung bình gần 1,37 tỷ đồng. Tuy nhiên, tại quý vừa qua, doanh thu từ phòng chờ lại mang về nhiều tiền nhất, nhưng cũng chỉ hơn 22 tỷ đồng, tương đương vỏn vẹn 240 triệu đồng/ngày. Nguồn thu từ các cửa hàng miễn thuế và trung tâm thương mại lần lượt là 18 tỷ,5 đồng và 19 tỷ đồng.

Tuy nhiên, các khoản chi phí thậm chí còn giảm mạnh hơn với tổng chi phí giảm 88% so với cùng kỳ. Điều này là nguyên nhân chính giúp lợi nhuận trước thuế chỉ giảm 46%.

Trong 9 tháng đầu năm, Sasco thu về 689,5 tỷ đồng doanh thu và hơn 94 tỷ đồng lợi nhuận trước thuế. So với kế hoạch thận trọng đề ra hồi đầu năm với doanh thu sản xuất kinh doanh là 1.108,7 tỷ đồng và lợi nhuận 22,6 tỷ đồng, Sasco dù mới hoàn thành 62% kế hoạch doanh thu nhưng đã vượt gấp 4,15 lần mục tiêu lợi nhuận.

|

| Doanh thu các mảng kinh doanh đều giảm sâu |

Lợi thế nguồn tiền dồi dào

Ở thời điểm cuối năm 2019, cơ cấu tài sản của Sasco có nhiều thuận lợi khi có tới 803 lượng tiền mặt và tiền gửi ngân hàng, tương đương hơn 1/3 tổng tài sản. Đến cuối quý III vừa qua, do chủ động thu hẹp các khoản vay ngân hàng cũng như công nợ với nhà cung cấp, lượng tiền tại Sasco giảm còn gần 500 tỷ đồng. Đồng thời, tổng tài sản cũng giảm gần 20%, còn 1.896 tỷ đồng.

Nguồn vốn tín dụng ngắn và dài hạn giảm từ 60 tỷ đồng xuống còn 5,5 tỷ đồng. Chi phí lãi vay nhờ đó chỉ còn hơn trăm triệu đồng. Diễn biến của tỷ giá cũng thuận lợi hơn kỳ trước nên chi phí tài chính của công ty giảm sâu.

Nguồn vốn chủ sở hữu trước nay vẫn chiếm tỷ trọng lớn trong cơ cấu nguồn vốn của Sasco. Vốn điều lệ của doanh nghiệp ngành dịch vụ hàng không này xấp xỉ 1.335 tỷ đồng. Lợi nhuận sau thuế chưa phân phối ngày 30/9 đạt 142 tỷ đồng.

[Longform] Doanh nhân Phạm Huy Cận, CEO của SixDo & Do Manh Cuong: Vì chúng tôi là duy nhất

Doanh nhân Phạm Huy Cận và Nhà thiết kế Đỗ Mạnh Cường đã và đang mở lối những con đường khác biệt.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ -

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân -

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm