Vietbank được chấp thuận tăng vốn điều lệ thêm gần 4.779 tỷ đồng

Vietbank được chấp thuận tăng vốn điều lệ thêm gần 4.779 tỷ đồng -

Vietbank được chấp thuận tăng vốn điều lệ thêm gần 4.779 tỷ đồng

-

Chứng khoán phiên 5/6: Nhóm Vingroup tiếp tục đỡ chỉ số, khối ngoại mua ròng trở lại

Chứng khoán phiên 5/6: Nhóm Vingroup tiếp tục đỡ chỉ số, khối ngoại mua ròng trở lại -

Vốn ngân hàng bơi ra biển lớn, cùng người dân bám biển, giữ đảo

Vốn ngân hàng bơi ra biển lớn, cùng người dân bám biển, giữ đảo -

Thanh khoản hợp đồng tương lai VN30 giảm 7% trong tháng 5

Thanh khoản hợp đồng tương lai VN30 giảm 7% trong tháng 5 -

Huy động được thêm 33.600 tỷ đồng qua đấu thầu trái phiếu Chính phủ -

ABBank thêm “lớp học hạnh phúc” cho trẻ em Gia Lai

Dư nợ trái phiếu nội địa giảm hơn 15.800 tỷ đồng, sôi động vốn vay quốc tế

Hải Trần

- 21/11/2022 08:20

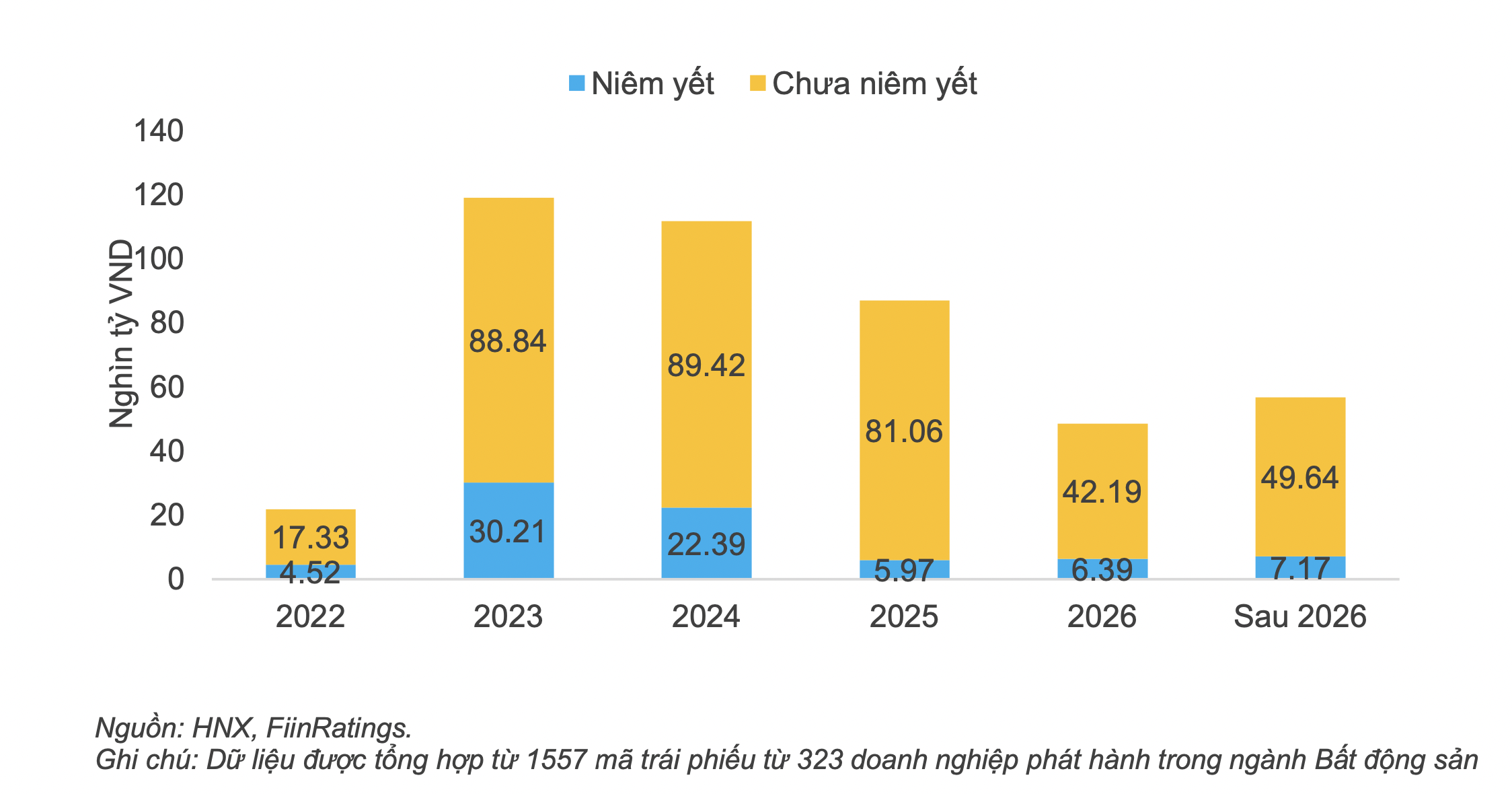

Số liệu cập nhật của FiinRatings cho thấy, tổng giá trị trái phiếu bất động sản sẽ đáo hạn sau ngày 15/11/2022 đến ngày 31/12/2022 chỉ còn ở mức 21.850 tỷ đồng.

TIN LIÊN QUAN

Cập nhật thị trường trái phiếu tháng 10 trong báo cáo của FiinRatings cho biết, chỉ có 1 đợt phát hành riêng lẻ bởi Công ty TNHH Khai Thác Chế Biến Khoáng Sản Núi Pháo với giá trị phát hành đạt 210 tỷ đồng, kỳ hạn 5 năm, được bảo lãnh bởi tập đoàn Masan. Nguồn huy động này sẽ được dùng để thanh toán toàn bộ gốc của 2 lô trái phiếu có kỳ đáo hạn ngày 25/9/2022.

Trong khi đó, vắng bóng nhóm phát hành chủ lực là bất động sản và tổ chức tín dụng – đang gặp những yếu tố bất lợi không chỉ từ môi trường lãi suất cao, mà còn từ yêu cầu mới của Nghị định 65 làm cho cầu về trái phiếu suy giảm và sự “quay đầu” của nhà đầu tư đối với trái phiếu sau những sự kiện vi phạm trên thị trường trái phiếu gần đây.

Đáng chú ý, hoạt động mua lại trái phiếu gia tăng trong tháng 10, giúp dư nợ trái phiếu nội địa giảm hơn 15.800 tỷ đồng, với giá trị mua lại 5.810 tỷ đồng và giá trị đáo hạn 10.230 tỷ đồng.

Phần lớn khối lượng trái phiếu mua lại thuộc về các tổ chức tín dụng với tổng giá trị 3.090 tỷ đồng, chiếm 53,27% tổng giá trị mua lại tháng 10. Và 21,77% giá trị trái phiếu đoá hạn thuộc về doanh nghiệp bất động sản, giá trị, 2.230 tỷ đồng.

Bên cạnh đó, một phần giá trị trái phiếu thâm hụt còn đến từ các phương án “hàng đổi hàng” và chuyển đổi trái phiếu thành khoản vay như một biện pháp tái cấu trúc nợ được thực hiện trong thời gian qua.

Áp lực đáo hạn trái phiếu bất động sản

Trái phiếu bất động sản hiện là tâm điểm của thị trường hiện nay. Tính đến hết tháng 10, giá trị trái phiếu bất động sản đang lưu hành có quy mô 445.000 nghìn tỷ đồng, tương ứng gần 34% tổng giá trị trái phiếu riêng lẻ đang lưu hành; gần 50% tổng giá trị trái phiếu của các tổ chức doanh nghiệp phi tài chính (đạt hơn 896.000 tỷ đồng).

Mặc dù hoạt động rút trước hạn của nhà đầu tư và mua lại TPDN đã phát hành gây không ít khó khăn về dòng tiền cho doanh nghiệp, điều này cũng đã góp phần giảm đáng kể áp lực từ số dư trái phiếu sẽ đáo hạn còn lại tại thời điểm hiện nay.

Số liệu cập nhật của FiinRatings cho thấy, tổng giá trị trái phiếu bất động sản sẽ đáo hạn sau ngày 15/11/2022 đến ngày 31/12/2022 chỉ còn ở mức 21.850 tỷ đồng.

Tuy số dư này không lớn nhưng vẫn đến phần nhiều phát hành bởi các doanh nghiệp chưa niêm yết và hầu như không có thông tin tài chính về tổ chức phát hành. FiinRatings kỳ vọng các biện pháp tái cấu trúc nợ sẽ được thực hiện trong thời gian sớm, nhất là các trái phiếu nếu được phân phối thứ cấp đến các nhà đầu tư cá nhân.

Bên cạnh đó, áp lực vẫn duy trì ở mức đáng kể từ năm 2023 (119.050 tỷ đồng) và năm 2024 (111.810 tỷ đồng).

Biểu đồ: Phân kỳ giá trị đáo hạn của trái phiếu bởi các doanh nghiệp bất động sản

Thị trường chứng kiến nhiều hình thức tái cấu trúc nợ khác nhau và được áp dụng ngày càng nhiều bởi các tổ chức phát hành. Một số phương án phổ biến mà FiinRatings ghi nhận bao gồm một hoặc kết hợp một số các hình thức sau đâyL1) Gia hạn kỳ hạn thanh toán nợ gốc với lãi suất mới. (2) Chuyển đổi thành hợp đồng cho vay dài hạn với lãi suất mới. (3) Chuyển đổi sang sản phẩm bất động sản.

Đây là một dấu hiệu khá tích cực cho vấn đề thanh khoản hiện nay của thị trường bởi biện pháp này giúp giải quyết vấn đề áp lực dòng tiền trả nợ trong ngắn hạn trước làn sóng yêu cầu tất toán trước hạn của trái chủ.

Mức lãi suất mới trong nhiều giao dịch gần đây cũng đã phản ảnh xu hướng lãi suất tăng cao trong thời gian qua (dao động ở mức 12-13% - tức cao hơn 4-5% so với lãi suất tiền gửi tiết kiệm kỳ hạn 12 tháng của các ngân hàng lớn).

Tuy nhiên, FiinRatings kỳ vọng là chất lượng tín dụng hay khả năng trả nợ của tổ chức phát hành cần phải được xác định cụ thể, trong đó lưu ý tới những yếu tố rủi ro mới như khi trái chủ được chuyển đổi sang sản phẩm bất động sản tương ứng nhưng yếu tố pháp lý dự án vẫn còn chưa chắc chắn.

Huy động vốn vay quốc tế diễn ra sôi động

Kênh huy động vốn qua trái phiếu trong nước ảm đạm nhưng vẫn có nhiều doanh nghiệp thành công trong việc thực hiện huy động vốn vay quốc tế. Riêng với 10 giao dịch được công bố gần đây có tổng giá trị 1.915 tỷ USD.

Bao gồm Tập đoàn Masan (600 triệu USD), VPBank (500 triệu USD), SeABank (200 triệu USD), Chứng khoán Bản Việt (105 triệu USD), Chứng khoán VNDirect (75 triệu USD), F88 (60 triệu USD), Vinfast (135 triệu USD), Tập đoàn Novaland (40 triệu USD), Tập đoàn Lộc Trời (100 triệu USD) và Be Group (100 triệu USD).

Mức lãi suất huy động vốn nợ này có thể sẽ cao hơn các giao dịch huy động thời gian trước do bối cảnh lãi suất tăng cao và chi phí bảo hiểm rủi ro tỷ giá được tính thêm.

Hiện tỷ giá hối đoái kỳ hạn 1 năm của VNĐ so với USD ở mức 4-5%, do đó chi phí vốn nợ thực tế (bao gồm lãi suất danh nghĩa, chi phí bảo hiểm tỷ giá, chi phí bảo lãnh và phí giao dịch) bằng ngoại tệ có thể dao động ở mức 13-17% tùy theo kỳ hạn.

Tuy nhiên, đây vẫn là một diễn biến khá tích cực trong bối cảnh các kênh huy động vốn trong nước bị thắt chặt.

Điều này cũng cho thấy niềm tin của các tổ chức tài chính nước ngoài vào sự tăng trưởng dài hạn của các doanh nghiệp lớn ở Việt Nam nếu như thông tin và hồ sơ tín dụng rõ ràng. Hoạt động huy động vốn vẫn có thể diễn ra và mức độ rủi ro được phản ánh vào lãi suất. Các khoản vay ngoại tệ cũng đã góp phần giải quyết vấn đề áp lực đáo hạn nợ và nhu cầu tái cơ cấu nợ của một số doanh nghiệp.

Lấy ngân sách lập Quỹ bảo lãnh trái phiếu để giải cứu dòng tiền có khả thi?

Thanh khoản thị trường suy kiệt, nguyên nhân là thị trường trái phiếu doanh nghiệp hơn 1,3 triệu tỷ đồng đang bị chặn dòng. Một số chuyên gia...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Huy động được thêm 33.600 tỷ đồng qua đấu thầu trái phiếu Chính phủ -

ABBank thêm “lớp học hạnh phúc” cho trẻ em Gia Lai -

SACOMBANK và LPBS ký hợp tác toàn diện, gia tăng tiện ích và trải nghiệm cho khách hàng -

Thêm big 4 tăng lãi suất: Áp lực huy động vốn đang tăng đáng kể -

Chứng khoán phiên 4/6: Ngắt chuỗi giảm 7 phiên liên tiếp, VN-Index tăng điểm trở lại -

Định giá cổ phiếu ngân hàng có đang hấp dẫn? -

Tài khoản rác, tài khoản ngân hàng "ngủ đông" 3 năm sẽ bị đóng

-

Học viện Bóng đá Nutifood tìm ra 30 nhân tố mới cho bóng đá Việt Nam

Học viện Bóng đá Nutifood tìm ra 30 nhân tố mới cho bóng đá Việt Nam -

"Đại Lộ Thịnh Vượng" VPBank tại Ngày tài chính số 2026: Có gì hot?

"Đại Lộ Thịnh Vượng" VPBank tại Ngày tài chính số 2026: Có gì hot? -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Hưng Yên trước dư địa trở thành điểm đến nghỉ dưỡng trị liệu ven đô

Hưng Yên trước dư địa trở thành điểm đến nghỉ dưỡng trị liệu ven đô -

Phú Thọ tìm cơ hội thu hút dòng vốn đầu tư từ thị trường châu Âu

Phú Thọ tìm cơ hội thu hút dòng vốn đầu tư từ thị trường châu Âu -

Future Electronics tổ chức thành công Seminar IP&E Solutions 2026 tại Hà Nội

Future Electronics tổ chức thành công Seminar IP&E Solutions 2026 tại Hà Nội