Đề xuất bổ sung sân bay Hòa Lạc vào danh mục các cảng hàng không tiềm năng

Đề xuất bổ sung sân bay Hòa Lạc vào danh mục các cảng hàng không tiềm năng -

Đề xuất bổ sung sân bay Hòa Lạc vào danh mục các cảng hàng không tiềm năng

-

Khởi công cao tốc TP.HCM - Mộc Bài, mở rộng kết nối với Campuchia

Khởi công cao tốc TP.HCM - Mộc Bài, mở rộng kết nối với Campuchia -

Khởi công đường vượt biển 93.000 tỷ đồng kết nối Cần Giờ - Vũng Tàu

Khởi công đường vượt biển 93.000 tỷ đồng kết nối Cần Giờ - Vũng Tàu -

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển -

Hóa giải “áp lực kép” trong thu hút FDI -

TP.HCM khởi công 8 công trình hơn 9,6 tỷ USD, mở đường cho kỷ nguyên phát triển mới

Phục hồi nền kinh tế: Các lựa chọn chính sách nào cho Việt Nam? (Bài 1)

GS-TS Trần Ngọc Thơ (Đại học Kinh tế TP.HCM)

- 30/09/2021 08:09

Để các chương trình hỗ trợ doanh nghiệp có hiệu quả, doanh nghiệp nhận hỗ trợ cũng phải có khả năng thay đổi để phục hồi. Chính sách kinh tế cũng phải thay đổi trong môi trường mới này.

TIN LIÊN QUAN

- GS-TS Trần Ngọc Thơ: Đã đến lúc mở cửa trở lại?

- “Hành động lớn” để không lỡ chuyến tàu lịch sử toàn cầu mới - Kỳ 2: Cần gói kích thích kinh tế theo đúng triết lý chống dịch

- “Hành động lớn” để không lỡ chuyến tàu lịch sử toàn cầu mới - Kỳ 3: Các trụ cột của nền kinh tế phải được đặt vào vị trí ưu tiên

- “Hành động lớn” để không lỡ chuyến tàu lịch sử toàn cầu mới - Kỳ 4: Cho dù thế nào, Việt Nam cũng phải “mở cửa”

- “Hành động lớn” để không lỡ chuyến tàu lịch sử toàn cầu mới - Kỳ 5: Cần một cuộc “cách mạng hóa” tư duy kinh tế

Đại dịch Covid-19 vẫn chưa biết lúc nào kết thúc, mọi thứ phía trước vẫn còn bất định. Tuy nhiên, một điều mà chúng ta biết chắc chắn sẽ xảy ra, đó là hành vi kinh doanh và tiêu dùng sẽ thay đổi vĩnh viễn hậu đại dịch. Doanh nghiệp đang rất cần sự hỗ trợ khẩn cấp của Nhà nước. Nhưng để các chương trình hỗ trợ doanh nghiệp có hiệu quả, doanh nghiệp nhận hỗ trợ cũng phải có khả năng thay đổi để phục hồi. Chính sách kinh tế cũng phải thay đổi trong môi trường mới này.

|

| Điều doanh nghiệp cần nhất trong lúc này là hỗ trợ thanh khoản và giảm lãi suất mạnh hơn nữa. Ảnh: Đức Thanh |

Bài 1: Chính sách tài khóa, tiền tệ: Cần dám bước ra khỏi vùng an toàn

Làn sóng Covid-19 lần thứ tư kéo dài đến nay đã vượt quá sức chịu đựng của người dân, người lao động và doanh nghiệp, giống như thể trạng con người đang dần cạn oxy. Các nhà điều hành cần phải tìm ra những giải pháp đột phá để “bơm oxy” cứu doanh nghiệp nhanh nhất vào thời điểm này.

“Hợp nhất” bảng cân đối kế toán của ngân hàng trung ương và Bộ Tài chính

Dù tiếp cận theo cách “làm bất kỳ điều gì có thể”, với tư cách là một ngân hàng trung ương (NHTW), các công cụ chính sách tiền tệ vẫn gặp phải rào cản thể chế nếu không được hỗ trợ bởi các công cụ của chính sách tài khoá. Rào cản pháp lý của các NHTW trên toàn thế giới là không được can thiệp các hoạt động có rủi ro tạo nợ xấu, để rồi sau đó phải lấy tiền thuế của người dân bù vào.

Tương tự ở Việt Nam, Ngân hàng Nhà nước (NHNN) cũng cần được Quốc hội trao đủ thẩm quyền để thực hiện các hoạt động giải cứu có nguy cơ tạo ra nhiều nợ xấu. Để ứng phó với đại dịch, các giải pháp chính sách tài chính đề xuất trong bài viết này hàm ý là một thể thống nhất, được cấp có thẩm quyền cho phép (có thể là một nghị quyết đặc biệt của Quốc hội), chỉ tồn tại trong một giai đoạn nhất định, bao gồm chính sách tài khoá, tiền tệ và các chính sách phí và lệ phí khác có liên quan ở các bộ, ngành.

NHTW và Bộ Tài chính nhiều nước đều có bảng cân đối kế toán riêng, nhưng để ứng phó khẩn cấp với cú sốc Covid-19, chúng đang dần được hợp nhất thành bảng cân đối kế toán chung của Chính phủ. Sự phân biệt ranh giới rõ ràng giữa chính sách tài khoá và tiền tệ ngày càng ít cần thiết hơn trong khi xử lý các tình huống khẩn cấp.

Đại dịch Covid-19 giống một đám cháy rừng lan rộng. Liệu có nên đặt vấn đề thảm hoạ nguồn nước để không dập tắt đám cháy ngày càng lan rộng? NHTW có tiếng độc lập nhất trên thế giới như Cục Dự trữ Liên bang Mỹ (Fed) cũng đang chuyển hoá dần thành ngân hàng nhà nước theo đúng nghĩa đen của từ này. Việt Nam đang sẵn có NHNN độc lập tương đối và Bộ Tài chính, tất cả đều trực thuộc Chính phủ, lại càng có cơ hội thuận lợi hơn để sáng tạo các công cụ chính sách kết hợp nhằm giải cứu doanh nghiệp.

|

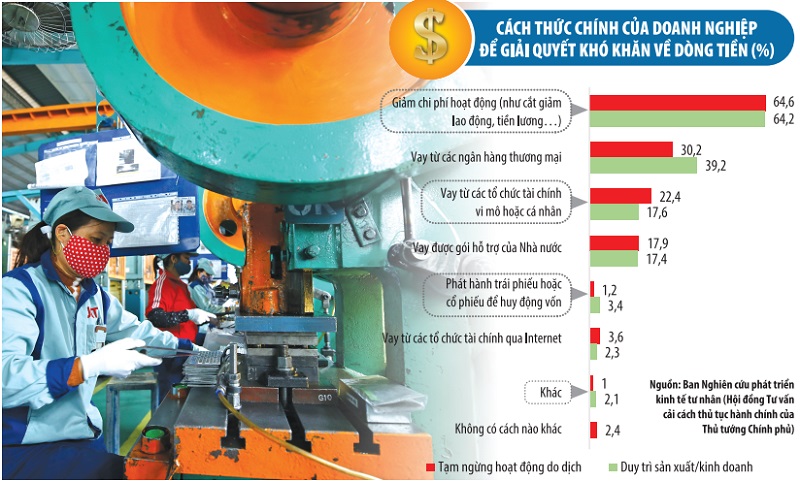

| Doanh nghiệp đang cần được hỗ trợ để giải quyết khó khăn về vốn bởi đại dịch kéo dài đã khiến nhiều ngành nghề ở các lĩnh vực như kinh doanh du lịch, vận tải, hàng không, bất động sản không tạo ra bất kỳ dòng tiền nào. Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn |

Không gian tài khoá Việt Nam vẫn còn đủ mạnh để làm tốt hơn, so sánh với các nước ASEAN

Giai đoạn 5 năm tài khoá Việt Nam 2016 - 2020, bội chi ngân sách bình quân khoảng 3,6% GDP, thấp hơn mức mục tiêu 3,9% GDP của Quốc hội. Dư nợ công đến nay khoảng 55,3% GDP, dư nợ Chính phủ khoảng 49,1% GDP và dư nợ nước ngoài khoảng 47,3% GDP, tất cả đều thấp hơn mức trần quy định tương ứng là 65% GDP, 54% GDP và 50% GDP. Không gian tài khoá như vậy vẫn còn, cho dù rất hạn hẹp, phần nào cũng đủ giúp cơ quan tài khoá tăng thêm trần nợ công và thâm hụt ngân sách hỗ trợ nền kinh tế ứng phó với đại dịch Covid-19.

Hẳn sẽ có nhiều quan điểm cho rằng, Việt Nam khác với các nền kinh tế tiên tiến để có thể nới lỏng tài khoá. Nhưng các nền kinh tế có nhiều đặc điểm tương đồng với Việt Nam như các nước trong ASEAN, dù tình hình tài khoá hạn hẹp hơn nhiều, cũng đã tăng mạnh trần nợ công và thâm hụt ngân sách. Thái Lan vừa nâng trần nợ công hiện tại từ 60% lên 70%. Malaysia đang sẵn sàng nâng mức trần nợ công lần thứ hai chỉ trong vòng một năm. Philippines, Indonesia cũng tuyên bố đi theo con đường tương tự Thái Lan và Malaysia.

Chính phủ nước ta đã ban hành nhiều chính sách miễn giảm thuế VAT, thuế thu nhập cá nhân và các loại thuế, phí hỗ trợ doanh nghiệp. Vấn đề là đại dịch khiến quá nhiều lĩnh vực bị tác động nghiêm trọng, không tạo ra đủ lợi nhuận và doanh số để được hưởng các chính sách thuế ưu đãi, thậm chí lỗ nặng. Đã có hàng trăm ngàn doanh nghiệp phá sản, rời khỏi thị trường.

Điều doanh nghiệp cần nhất trong lúc này là hỗ trợ thanh khoản và giảm lãi suất mạnh hơn nữa. Như đã đề cập ở phần trên, các gợi ý chính sách trong phần dưới bài viết cần được hiểu là chính sách tài chính của Chính phủ. NHNN là trung gian nhận ngân sách từ Bộ Tài chính, đóng vai trò là cầu nối giữa Chính phủ đến nền kinh tế thực. Để tránh so sánh với các nền kinh tế phát triển có các điều kiện khác biệt hoàn toàn, bài viết so sánh và đưa ra các gợi ý chỉ trong phạm vi các nước ASEAN có nhiều điều kiện tương đồng với chúng ta.

Các cơ quan quản lý tài khoá, tiền tệ cần bước ra khỏi vùng an toàn của chính mình nhiều hơn nữa

Trước nguy cơ nền kinh tế bị nhấn chìm bởi biến thể Delta, NHTW nhiều nước ASEAN đã tuyên bố rằng, họ “sẵn sàng làm, sẵn sàng làm và vẫn sẵn sàng làm” những gì cần thiết để đưa đất nước thoát khỏi cuộc khủng hoảng Covid-19. NHTW các nước ASEAN đã sớm có hành động phủ đầu bằng cách hạ lãi suất chính sách, thậm chí xuống mức cận 0% và đảm bảo rằng, tất cả các lựa chọn khác đều phải chuẩn bị sẵn sàng. Điều này nhằm đảm bảo các điều kiện tài chính không còn là trở ngại đối với việc giải cứu doanh nghiệp và phục hồi kinh tế. Thật vô lý khi các điều kiện tài chính lại đang là rào cản cho quá trình phục hồi.

Một thách thức đặt ra là chính sách đánh phủ đầu bằng cách giảm mạnh lãi suất, hoặc thực hiện các công cụ bảo lãnh của Chính phủ cho doanh nghiệp hay tăng trần nợ công có tạo ra quá nhiều rủi ro?

Chúng ta cần phải hiểu đúng về luận điểm rủi ro của việc làm quá ít, thậm chí có một bộ phận có tâm thế không dám làm gì, sẽ lớn hơn rất nhiều so với rủi ro của việc làm quá nhiều. Chúng ta hoàn toàn chia sẻ lo ngại rủi ro tài chính công, về tính bền vững của nợ công và nới lỏng tiền tệ. Nhưng cũng nên sớm kịp nhận ra rằng, nếu đại dịch không được kiểm soát, mọi hậu quả của chúng sẽ tạo ra rủi ro, thậm chí còn lớn hơn đối với sự thịnh vượng lâu dài của nền kinh tế và tính bền vững tài khóa, tiền tệ.

Mới đây, Quỹ Tiền tệ quốc tế (IMF) phát cảnh báo nguy cơ bất ổn tài khoá tiền tệ do nợ công tăng cao là rủi ro lớn nhất của các nền kinh tế mới nổi hậu đại dịch. Fed cũng vừa phát tín hiệu thắt chặt tiền tệ vào đầu năm 2022, điều này càng làm trầm trọng thêm nguy cơ dòng vốn đảo chiều, nếu chúng ta nới lỏng tài khoá, tiền tệ. Để xử lý rủi ro này, các gói hỗ trợ tài khoá, tiền tệ có thể được thiết kế với thời gian không nên quá dài, phòng ngừa khi có những đảo chiều trên thị trường tài chính quốc tế và những diễn biến bất ngờ phía trước, không quá muộn để chúng ta vẫn còn đủ thời gian thoát ra kịp thời.

Không bao giờ nên kỳ vọng quá lớn vào một công cụ, một quy định nào đó sẽ giải quyết được tất cả khó khăn toàn diện do đại dịch gây ra. Các chính sách tài khoá, tiền tệ, nhất là NHTW có thể mắc sai lầm, nhưng nếu giữ mọi thứ thật đơn giản và tuân theo những nguyên tắc của thị trường, chúng ta vẫn có thể kiểm soát được các rủi ro này.

Nghe có vẻ nghịch lý, nhưng hoàn toàn có thể thực hiện một cách tinh tế, nền kinh tế cần sự hỗ trợ của Nhà nước nhưng vẫn có thể đảm bảo những nguyên tắc cơ bản của thị trường và tính độc lập tương đối của NHNN. NHNN thời gian qua trong khi vẫn thực hiện nhiệm vụ đảm bảo ổn định lạm phát và ổn định kinh tế vĩ mô, cũng đã có rất nhiều giải pháp hỗ trợ doanh nghiệp. Tạo dựng uy tín của NHTW là vốn quý nhất, các giải pháp khẩn cấp hỗ trợ doanh nghiệp cũng cần phải đảm bảo không làm mất đi điều này. Tuy nhiên, vấn đề là nguồn thanh khoản từ NHNN thông qua hệ thống ngân hàng thương mại lan toả xuống từng doanh nghiệp cũng có lúc gặp trục trặc. Nói một cách ẩn dụ, giống như đường ống nước thỉnh thoảng hay bị tắc. Phải làm gì đây?

NHTW ở các nền kinh tế phát triển thực hiện chính sách tiền tệ phi truyền thống bằng cách mua vào trực tiếp trái phiếu doanh nghiệp. Chính phủ xuất hiện kịp thời trong tình thế khẩn cấp đảm nhiệm thay khu vực tư như là thợ sửa ống nước. Chính sách này dù vậy đang bị chỉ trích vì làm phân bổ sai nguồn lực và tăng thêm bất bình đẳng. Người viết cho rằng, chưa đến lúc NHNN nên áp dụng chính sách phi truyền thống vào lúc này, mặc dù đến giờ cũng đã có đến 2 NHTW khu vực ASEAN là Indonesia và Philippines sử dụng công cụ nới lỏng định lượng để mua trái phiếu chính phủ với quy mô vừa phải và cũng đã mang lại những thành công nhất định.

Nhiều ý kiến cho rằng, Chính phủ nên lập ra một dạng quỹ hỗ trợ doanh nghiệp nhỏ và vừa vượt qua đại dịch Covid-19. Đây là đề xuất chính đáng. Tuy nhiên, nếu thực hiện, quỹ này chỉ nên chuyên dùng vào cấp bù lãi suất và phải được chuyển qua cho hệ thống ngân hàng đảm nhận. Chỉ có ngân hàng mới có nghề thẩm định xem doanh nghiệp nào có khả năng tồn tại vượt qua đại dịch. Một phần vì hậu đại dịch sẽ là nhiều mô hình kinh doanh mới xuất hiện, nên doanh nghiệp nào không thích nghi phải chấp nhận chịu đau, một phần cũng do nguồn lực của chúng ta có hạn nên không thể giải cứu tất cả trên diện rộng. Phải chấp nhận thị trường tạo ra “sự huỷ diệt sáng tạo”.

Khẩn cấp tạo công cụ tài chính mới để giải cứu những doanh nghiệp quan trọng của nền kinh tế

Về việc hỗ trợ doanh nghiệp, hiện việc cấp bù lãi suất đã được NHNN và Bộ Tài chính lý giải rất phức tạp nên không thể triển khai. Có thể các ngân hàng e ngại không dám tham gia chương trình này do lo sợ liên luỵ vì quá trình thanh, kiểm tra quá nghiệt ngã hậu đại dịch (như kinh nghiệm từ đợt cấp bù lãi suất năm 2008). Hoặc cũng có thể việc này quá phức tạp đến mức các cơ quan điều hành không ai dám luỵ vào. Dù gì, những ách tắc này vẫn cần sớm được khai thông.

Những e ngại trên dù gì cũng có lý do. Việt Nam cũng không khác các nước ASEAN. Dữ liệu cho thấy, tăng trưởng tín dụng khu vực doanh nghiệp nhỏ và vừa toàn khối ASEAN hiện ở mức rất thấp. Biến thể Delta càng khiến các ngân hàng ngại rủi ro, nên càng hạn chế cho vay. NHNN cũng không thể bắt buộc họ làm điều này. Tình hình nếu không sớm được cải thiện, có thể tác động nhiều đến quá trình hồi phục kinh tế về sau. Chúng đòi hỏi các nhà điều hành phải có những giải pháp sáng tạo hơn.

Trước hết, chúng ta phải thấy rằng, đại dịch kéo dài gần 2 năm nay đã khiến nhiều ngành nghề ở các lĩnh vực kinh doanh du lịch, vận tải, hàng không, bất động sản không tạo ra bất kỳ dòng tiền nào. Vậy ngân hàng nào dám mạo hiểm cho vay? Trong khi đó, tài sản ở các khu vực này lại có giá trị rất cao, đóng góp nhiều vào tạo việc làm và tăng trưởng kinh tế. Sẽ là sai lầm nếu để họ phá sản hoặc để các doanh nghiệp nước ngoài thâu tóm với giá rẻ.

Công cụ tài chính “chuyển nhượng và thoả thuận mua lại tài sản” có thể là giải pháp khả thi để giải quyết bế tắc. Chúng đảm bảo tối đa các nguyên tắc của thị trường với vai trò kiến tạo của Nhà nước. Theo đó, các doanh nghiệp nào mất thanh khoản hoặc có nguy cơ vỡ nợ sẽ được chuyển nhượng tài sản cho ngân hàng quản lý, sau đó doanh nghiệp được quyền thoả thuận mua lại trong khoảng thời gian nhất định với mức giá 2 bên chấp nhận. Chính phủ, thông qua NHNN, sẽ hỗ trợ nguồn tài chính (với lãi suất thấp thậm chí bằng 0) cho các tổ chức tín dụng bằng với mức giá thoả thuận đã được xác định trước giữa doanh nghiệp và ngân hàng.

Kinh nghiệm từ Thái Lan có thể là bài học để chúng ta tham khảo. Quốc hội Thái Lan đã đồng ý để Bộ Tài chính bước đầu chuyển 100 tỷ trong tổng số 500 tỷ baht (gần 15 tỷ USD) cho NHTW tài trợ cho các ngân hàng tham gia kế hoạch “chuyển nhượng và thoả thuận mua lại tài sản” đối với các tài sản có giá trị ở các doanh nghiệp ngành hàng không, bất động sản và các doanh nghiệp nhỏ và vừa. NHTW Thái cũng cho phép ngân hàng tính lãi suất cho vay 5%, cao hơn mức 2% hiện tại. Các cơ quan chức năng có liên quan khác cũng được giao nhiệm vụ miễn, giảm thuế và các loại phí liên quan. Các khoản phí trong thời gian “lưu kho” ở ngân hàng cũng được tính với giá ưu đãi 1%/năm trên giá thoả thuận.

Ở Việt Nam, ngoài các doanh nghiệp nhỏ và vừa, du lịch và bất động sản, NHNN, Bộ Tài chính và các bộ, ngành có liên quan như Bộ Giao thông - Vận tải hoàn toàn có thể áp dụng công cụ tài chính mới này cho tất cả các doanh nghiệp ngành hàng không, thay vì chỉ ưu tiên hỗ trợ Vietnam Airlines như hiện tại.

Giả dụ tình huống xấu nhất, một vài doanh nghiệp phá sản, sau này khi nền kinh tế phục hồi, hệ thống ngân hàng vẫn còn đó tài sản thế chấp có giá trị và do đó không ảnh hưởng nhiều đến nợ xấu. Có thể có một số thiệt hại nào đó, nhưng đó chính là chiến lược chi phí thấp để giải cứu và phục hồi nền kinh tế.

Chúng ta hoàn toàn có thể áp dụng các giải pháp này khi chúng được thiết kế để sử dụng các nguồn lực hạn chế của cả khu vực công và tư nhân nhằm mang lại tác động lớn nhất. Bộ Chính trị mới đây có kết luận sẽ bảo vệ cán bộ năng động, sáng tạo vì lợi ích chung. Các cơ quan quản lý tài khoá và tiền tệ càng có thêm động lực áp dụng nguyên tắc “không nói không, không nói khó và không nói có nhưng không làm” của Thủ tướng Chính phủ Phạm Minh Chính để bước ra khỏi vùng an toàn của chính mình hơn nữa.

Chúng ta hoàn toàn chia sẻ lo ngại rủi ro tài chính công, về tính bền vững của nợ công và nới lỏng tiền tệ. Nhưng cũng nên sớm kịp nhận ra rằng, nếu đại dịch không được kiểm soát, mọi hậu quả của chúng sẽ tạo ra rủi ro, thậm chí còn lớn hơn đối với sự thịnh vượng lâu dài của nền kinh tế và tính bền vững tài khóa, tiền tệ.

Bài viết triển khai thực hiện Nghị quyết 84/NQ-CP ngày 29/5/2020 của Chính phủ về các nhiệm vụ, giải pháp tháo gỡ khó khăn cho sản xuất - kinh doanh, thúc đẩy giải ngân vốn đầu tư công, đảm bảo trật tự an toàn xã hội trong bối cảnh dịch Covid-19.

Xem thêm nội dung TẠI ĐÂY!

(Còn tiếp)

“Hành động lớn” để không lỡ chuyến tàu lịch sử toàn cầu mới - Kỳ 1: Bài học từ hỗ trợ và kích thích nền kinh tế

Tập trung gói hỗ trợ và kích thích kinh tế đang là lựa chọn của nhiều quốc gia để không lỡ hẹn chuyến tàu chuyển đổi lịch sử sang một nền...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đắk Lắk xúc tiến đầu tư cao tốc Phú Yên - Đắk Lắk theo hình thức PPP

Đắk Lắk xúc tiến đầu tư cao tốc Phú Yên - Đắk Lắk theo hình thức PPP -

Nhà phố biển Sông Town - CaraWorld: Hấp dẫn đầu tư từ lợi thế hạ tầng, chính sách

Nhà phố biển Sông Town - CaraWorld: Hấp dẫn đầu tư từ lợi thế hạ tầng, chính sách -

Khởi công dự án cầu đường Bình Tiên mở trục kết nối chiến lược phía Nam TP.HCM

Khởi công dự án cầu đường Bình Tiên mở trục kết nối chiến lược phía Nam TP.HCM -

Đề xuất bổ sung sân bay Hòa Lạc vào danh mục các cảng hàng không tiềm năng

Đề xuất bổ sung sân bay Hòa Lạc vào danh mục các cảng hàng không tiềm năng

-

Khởi công cao tốc TP.HCM - Mộc Bài, mở rộng kết nối với Campuchia -

Khởi công đường vượt biển 93.000 tỷ đồng kết nối Cần Giờ - Vũng Tàu -

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển -

Hóa giải “áp lực kép” trong thu hút FDI -

TP.HCM khởi công 8 công trình hơn 9,6 tỷ USD, mở đường cho kỷ nguyên phát triển mới -

Khởi công dự án hơn 29.000 tỷ đồng, mở rộng trục giao thông khu Nam TP.HCM -

Vĩnh Long đột phá trở thành trung tâm kinh tế biển và năng lượng sạch

-

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam