Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại -

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD -

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050 -

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp -

Thanh tra Chứng khoán Nhà nước xử phạt Công ty Công trình Giao thông Đồng Nai

Thị trường tài chính tiền kỹ thuật số: Cuộc chiến CeFi và DeFi - (Bài 3) Tiền số do ngân hàng trung ương phát hành: Bom tấn hay bom xịt?

Hồ Quốc Tuấn - Giảng viên Đại học Bristol (Anh)

- 08/06/2021 08:16

Trào lưu đẩy nhanh tiền số do ngân hàng trung ương phát hành đang diễn ra ở không ít quốc gia. Với lợi thế riêng, tiền số do ngân hàng trung ương phát hành có cơ hội để phát triển.

TIN LIÊN QUAN

Thị trường tài chính dựa trên thị trường tiền mã hóa (crypto currencies) - một phần của một hệ sinh thái đặc biệt đang dần hình thành, với đủ loại thành phần trên đó, từ các định chế tài chính tập trung (CeFi - centralized finance) cho đến định chế tài chính phi tập trung (DeFi - decentralized finance). Thật ra, DeFi là gì và vì sao người ta muốn có một hệ thống tài chính phi tập trung?

Trong khi DeFi đang trở thành một trào lưu mạnh mẽ trong nền kinh tế tiền mã hóa, tiền số của ngân hàng trung ương phát hành và do Facebook phát triển cũng dự kiến ra đời trong năm nay. Xu thế thị trường tài chính dựa trên tiền mã hóa nói riêng và tiền kỹ thuật số nói chung trong tương lai sẽ như thế nào?

|

Bài 3: Tiền số do ngân hàng trung ương phát hành: Bom tấn hay bom xịt?

Trào lưu đẩy nhanh tiền số do ngân hàng trung ương phát hành đang diễn ra ở không ít quốc gia, như Anh, Trung Quốc, Nhật Bản, Mỹ. Có nước muốn sử dụng đồng tiền này để dần thay thế tiền mặt lưu hành trong dân chúng, có nước muốn đồng tiền này tồn tại song song với tiền mặt và tiền gửi thanh toán trong ngân hàng... Với những lợi thế riêng có, tiền số do ngân hàng trung ương phát hành có cơ hội để phát triển.

Trung Quốc thả “tiền trực thăng” để thí điểm đồng nhân dân tệ số

Đầu tháng 6/2021, Chính phủ Trung Quốc cho biết sẽ gửi 200.000 bao lì xì trị giá 200 nhân dân tệ cho những người tham gia một đợt xổ số ở Bắc Kinh.

Đợt dùng xổ số để rải tiền này có gì đặc biệt? Câu trả lời là có, vì tiền đó là tiền điện tử do Chính phủ Trung Quốc phát hành. Người muốn tham gia có thể sử dụng hai ứng dụng tài chính trên điện thoại để đăng ký tham gia xổ số để có cơ hội nhận các “hồng bao”.

Đợt phát hành 40 triệu nhân dân tệ này ngay tại Thủ đô Bắc Kinh đánh dấu một bước ngoặt mới trong tiến trình thử nghiệm đồng nhân dân tệ số của Chính phủ Trung Quốc. Đây không phải là lần đầu tiên, Trung Quốc thực hiện các đợt xổ số phát tiền nhân dân tệ cho người dân sử dụng thử nghiệm.

Khác với tiền mã hóa (crypto currencies), các đồng tiền số do ngân hàng trung ương phát hành (central bank digital currency - CBDC) là những đồng tiền tập trung, không dựa trên một mạng lưới blockchain phi tập trung nào cả. Với đồng tiền này, Trung Quốc hy vọng sẽ thay thế tiền mặt lưu hành trong dân chúng, qua đó giúp Chính phủ giảm bớt việc sử dụng tiền mặt trong xã hội. Nó cho Chính phủ “quyền lực số” khi mà họ sẽ có được dữ liệu về việc công dân sử dụng tiền vào việc gì, ở đâu, đồng thời mở rộng khả năng trở thành đồng tiền dự trữ quốc tế của nhân dân tệ.

Một lợi ích khác là người Trung Quốc ở trong và ngoài nước có thể dễ dàng gửi nhân dân tệ số cho nhau với chi phí rất thấp, so với chi phí đắt đỏ khi chuyển qua ngân hàng hiện nay. Qua đó, vai trò trung gian thanh toán quốc tế của USD trong giao dịch giữa người Trung Quốc với nhau ở trong và ngoài nước giảm đi. Chưa hết, nó cũng mở cơ hội để các đối tác của Trung Quốc ở nước ngoài sẵn sàng chấp nhận giữ nhân dân tệ số hơn, khi mà nguồn cung và khả năng sử dụng đồng tiền này cho các sản phẩm, dịch vụ trên toàn cầu trở nên dễ dàng hơn.

Một câu chuyện cụ thể mà người viết nghe được là một vài trường đại học ở Mỹ và Anh đã được sinh viên Trung Quốc hỏi là có chấp nhận thanh toán bằng nhân dân tệ số hay không. Nó tương tự như khoảng 3 năm trước đây, sinh viên Trung Quốc hỏi có thể dùng Alipay hay WeChat Pay để thanh toán tiền học phí, thay vì phải chuyển tiền qua ngân hàng rất tốn kém. Đến nay, thanh toán học phí bằng Alipay của sinh viên Trung Quốc ở các trường đại học Anh đã rất phổ biến.

Vì vậy, có thể dự đoán, thanh toán học phí bằng nhân dân tệ số, có thể thông qua một ứng dụng điện thoại thuộc một định chế tài chính do chính phủ chỉ định, hoặc là thông qua ngay chính Alipay hay một ứng dụng khác mà người Trung Quốc rất quen thuộc, sẽ đi vào cuộc sống của ngay chính những trường đại học, viện nghiên cứu và đối tác kinh doanh lớn của người Trung Quốc.

Vai trò của tiền số do ngân hàng trung ương phát hành ở đâu trong nền kinh tế: Bom tấn hay bom xịt?

Trung Quốc không phải là nước đầu tiên thử nghiệm tiền số do ngân hàng trung ương phát hành. Trào lưu đẩy nhanh tiền số do ngân hàng trung ương phát hành đang diễn ra ở cả Anh, Nhật và Mỹ. Vào cuối tháng 4/2021, Bộ Tài chính và Ngân hàng trung ương Anh đã có bước đi sớm hơn dự đoán khi công bố thành lập Tổ công tác chuyên trách về tiền số do ngân hàng trung ương phát hành, trái với dự tính trước đây là ngân hàng trung ương sẽ thử nghiệm từng bước rồi mới hợp tác với Bộ Tài chính trong phát hành.

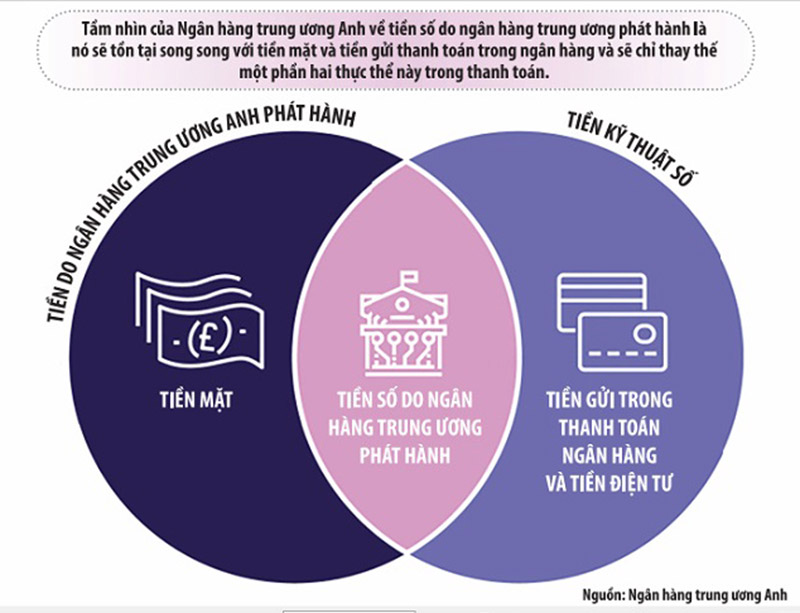

Trong sự kiện này, Ngân hàng Trung ương Anh cũng một lần nữa nhấn mạnh quan điểm của mình về tiền số do ngân hàng trung ương phát hành: nó sẽ tồn tại song song với tiền mặt và tiền gửi thanh toán trong ngân hàng và sẽ chỉ thay thế một phần của hai thực thể kia trong lưu thông tiền tệ. Đây là một quan điểm ít tham vọng của Ngân hàng trung ương Anh, trái với quan điểm của một số chính phủ khác là muốn sử dụng tiền số do ngân hàng trung ương phát hành như một công cụ để xóa bỏ thanh toán bằng tiền mặt và sự thiếu hiệu quả của tiền gửi thanh toán trong ngân hàng.

Tuy nhiên, câu hỏi đặt ra là: Người dân có muốn dùng đồng tiền số do ngân hàng trung ương phát hành hay không? Vì sao họ muốn?

Với những người yêu thích công nghệ và tự do trên không gian số, họ không thích bị Nhà nước biết được quá rõ mình đang làm gì, bởi họ có cảm giác bị theo dõi. Tính ẩn danh một phần và không bị nhà nước chi phối là nguyên nhân khiến nhiều người mua và nắm giữ các đồng tiền mã hóa như bitcoin. Trong khi đó, tính tập trung và không ẩn danh của đồng nhân dân tệ số là điều mà nhiều người cho là sẽ khiến người Trung Quốc không quá hồ hởi với đồng tiền này.

Mặt khác, sự tồn tại của những ứng dụng thanh toán được nhiều người sử dụng như Alipay cũng khiến người ta đặt câu hỏi về sự cần thiết của một đồng nhân dân tệ số. Nếu người ta vẫn có thể dùng ứng dụng tài chính của một đại công ty như Alipay để chuyển tiền và thanh toán dễ dàng, thì vì sao cần phải làm rắc rối thêm vấn đề với một đồng nhân dân tệ số (và nhiều khả năng là một vài ứng dụng mới trên điện thoại mà không biết nó sẽ hoạt động ra sao). Còn nếu nhân dân tệ số thông qua những ứng dụng như Alipay làm trung gian, thì rút cuộc, nó khác gì với tiền điện tử trong tài khoản ngân hàng và vậy thì vì sao cần có nó?

Mặt khác, chắc chắn nhân dân tệ số sẽ không lên xuống dữ dội so với USD. Nếu như vậy, cơ hội thu hút các nhà đầu tư vào mua nhân dân tệ số cũng không cao, vì không có cơ hội làm giàu nhanh. Trong một hội thảo do Trường Kinh tế London (LSE) tổ chức vào tháng 4/2021, một diễn giả đã nhấn mạnh rằng, sự sụt giảm nhu cầu tiền mặt trong thanh toán là một bằng chứng rõ ràng cho thấy, hệ thống tài chính hiện tại không cần một đồng tiền số do ngân hàng trung ương phát hành. Khi mà người ta sử dụng thẻ tín dụng, các thanh toán qua QR code và những ứng dụng có hàng chục triệu đến hàng trăm triệu người dùng như Apple pay, Paypal, Alipay, thì nhân dân tệ số với một vài ứng dụng chưa ai dùng sẽ để làm gì?

Nghe có vẻ có lý, nhưng sẽ là quá sớm để cho rằng, tiền số do ngân hàng trung ương phát hành sẽ là một quả bom xịt.

Lý do là, các ứng dụng kia rất phổ biến trong thanh toán nội địa, nhưng thanh toán giữa hai người ở hai quốc gia khác nhau thì vẫn còn giới hạn. Chẳng hạn, ứng dụng thanh toán Alipay vẫn rất hạn chế ở Anh và chủ yếu là trong cộng đồng người Trung Quốc với nhau hoặc với những tổ chức mà khách hàng hay đối tác Trung Quốc đóng vai trò trọng yếu.

Ở mặt này, tiền mã hóa tốt hơn hẳn, vì chỉ cần 2 địa chỉ tiền mã hóa là có thể gửi tiền cho nhau mà không có bất kỳ giới hạn địa lý nào. Nhưng tiền mã hóa lại chưa thể được ứng dụng rộng rãi để mua hàng hóa, dịch vụ trong thế giới thật, khi nhiều nước không công nhận nó là đồng tiền thanh toán. Việc tiền mã hóa bị giới hạn trong địa hạt tài sản đầu cơ rủi ro cao, trong khi các ứng dụng thanh toán vẫn gặp trở ngại trong các hoạt động thanh toán xuyên biên giới, thì tiền số do ngân hàng trung ương phát hành lại có lợi thế.

Vì vậy, có thể, tiền số do ngân hàng trung ương phát hành sẽ không xuất hiện quá nhiều trong đời sống người dân, nhưng nó sẽ len lỏi vào trong hệ thống thanh toán quốc tế giữa các tổ chức với nhau và đóng một vai trò nhất định trong hệ thống dự trữ quốc tế. Đó cũng chính là một trong những tham vọng của Trung Quốc khi phát hành nhân dân tệ số: họ muốn đẩy nhanh tiến trình quốc tế hóa và biến nhân dân tệ số thành một đồng tiền dự trữ số quốc tế. Trên không gian số, Trung Quốc có cơ hội để đe dọa vai trò đồng tiền dự trữ số 1 thế giới của USD.

Một điều nữa, trong khi với những người nắm giữ tiền mã hóa và những chủ thể đang tính toán phát hành đồng tiền số của tổ chức mình (như Facebook) đang phải đối mặt rủi ro số 1 là tính pháp lý khi thanh toán bằng các đồng tiền này, thì tiền số của ngân hàng trung ương nghiễm nhiên được công nhận. Đó là lợi thế vô cùng quan trọng của một đồng tiền “con ruột” của nhà nước.

(Còn tiếp)

Thị trường tài chính tiền kỹ thuật số: Cuộc chiến CeFi và DeFi - (Bài 1) CeFi, DeFi và những rủi ro tiềm ẩn

Thị trường tài chính dựa trên thị trường tiền mã hóa đang dần hình thành, từ các định chế tài chính tập trung (CeFi - centralized finance) cho...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại -

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD -

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050 -

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp

-

Thanh tra Chứng khoán Nhà nước xử phạt Công ty Công trình Giao thông Đồng Nai -

PNJ triệu tập cổ đông họp bất thường điều chỉnh kế hoạch kinh doanh 2026 -

TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7 -

Lãi suất trái phiếu ngân hàng đã lên đến 10%/năm, chuyên gia cảnh báo rủi ro -

Lợi nhuận ngân hàng tăng, “cổ phiếu vua” đón thêm lực đỡ -

Giá vàng hôm nay: Vọt tăng 1,5 triệu đồng/lượng khi giá thế giới tăng 200 USD/ounce -

NAPAS - KiotViet hợp tác mở rộng hệ sinh thái thanh toán VIETQR

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất -

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn -

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng