Bổ sung nội dung hoạt động vào giấy phép thành lập và hoạt động của HD SAISON

Bổ sung nội dung hoạt động vào giấy phép thành lập và hoạt động của HD SAISON -

Bổ sung nội dung hoạt động vào giấy phép thành lập và hoạt động của HD SAISON

-

Công ty tài chính đẩy mạnh cho vay tiêu dùng

Công ty tài chính đẩy mạnh cho vay tiêu dùng -

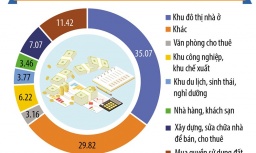

Doanh nghiệp, ngân hàng đều phải tái cấu trúc vốn cho bất động sản

Doanh nghiệp, ngân hàng đều phải tái cấu trúc vốn cho bất động sản -

Chứng khoán phiên 19/5: Bluechips suy yếu

Chứng khoán phiên 19/5: Bluechips suy yếu -

Sửa đổi, bổ sung một số quy định giao dịch điện tử trên thị trường chứng khoán -

BAC A BANK ra mắt tiết kiệm bậc thang: Từ “giữ tiền an toàn” đến tối ưu dòng tiền nhàn rỗi

3 cổ phiếu cần quan tâm ngày 1/3

Thanh Thúy (Tinnhanhchungkhoan.vn)

- 01/03/2016 07:16

Đầu tư trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 1/3 của các công ty chứng khoán.

TIN LIÊN QUAN

1. PAC: Khuyến nghị trung lập

CTCK Bảo Việt (BVSC)

CTCP Pin Ắc quy miền Nam (mã PAC) cho biết, năm 2015, tổng doanh thu đạt 2.260 tỷ đồng, tăng 11,5% so với năm trước; lợi nhuận ròng đạt 90 tỷ đồng, tăng trưởng 20,6%.

Trong năm 2015, phẩm chính là ắc quy khởi động có mức tăng trưởng chung khá tốt - 18% về sản lượng, trong khi đó ắc quy dân dụng và pin tiếp tục ổn định.

Trong nhóm ắc quy xe máy, sự dịch chuyển tiếp tục diễn ra từ ắc quy truyền thống sang ắc quy kín. Nhóm ắc quy ôtô hưởng lợi đáng kể từ sự bùng nổ của thị trường ôtô nội địa, trong đó ắc quy CMF tăng trưởng đến 45%.

Nguyên liệu đầu vào chính là chì giảm mạnh 15% còn bình quân 1.800 USD/tấn trong năm 2015 tạo nên lợi thế lớn cho PAC. Tuy nhiên, dưới áp lực cạnh tranh, công ty đã phải tăng đáng kể chi phí bán hàng và chiết khấu để duy trì vị thế tại cả thị trường nội địa và xuất khẩu. Qua đó biên lợi nhuận hoạt động chỉ tăng nhẹ từ 5,1% lên 6,2%.

Chịu khoản lỗ tỷ giá hơn 38 tỷ đồng trong cả năm 2015, tương ứng với mức phá giá 5%. Vay USD bình quân của PAC khoảng 20 triệu USD/quý. Đây là vấn đề cần tiếp tục được quan tâm trong năm 2016.

BVSC dự báo tổng doanh thu năm 2016 của PAC đạt 2.460 tỷ đồng, tăng 9% so với năm trước và lợi nhuận sau thuế đạt 107 tỷ đồng, tăng 19% so với năm trước, tương ứng với EPS 3.465 đồng/cp và P/E dự phóng 10 lần.

Về mặt cổ tức, chúng tôi thiên về kịch bản PAC tiếp tục duy trì cổ tức tiền mặt 15%/VĐL như quá khứ. Tuy nhiên, khả năng cao sẽ có thêm khoản chia cổ phiếu thưởng để tăng vốn theo chủ trương chung của Vinachem.

Vì vậy, chúng tôi cho rằng PAC là cổ phiếu có cơ bản tốt, được hỗ trợ nhiều từ mặt bằng giá nguyên liệu thấp, cũng như tiềm năng đẩy mạnh sản phẩm ắc quy bắt nguồn như nhu cầu vận chuyển, mua sắm mới ôtô được dự báo tiếp tục khả quan trong thời gian tới. Tuy nhiên, chúng tôi chỉ đưa ra khuyến nghị NEUTRAL đối với PAC do thị giá hiện tại đã khá hợp lý so với mức giá mục tiêu 33.100 đồng/cp trong lần cập nhật này. Nhà đầu tư có thể tiếp tục theo dõi và xem xét giải ngân ở các mức giá thấp hơn 28.000 đồng/cp.

2. MWG: Khuyến nghị mua vào

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

|

CTCP Đầu tư thế giới di động (MWG - sàn HOSE) cho biết, kế hoạch trong năm 2016 sẽ mở thêm 116 cửa hàng Thegioididong và 51 cửa hàng Điện máy Xanh mới, nâng tổng số cửa hàng của hai hệ thống này lên lần lượt 680 và 120 cửa hàng (tăng 21% và 74% so với năm trước).

Bên cạnh đó, MWG tiếp tục khẳng định mục tiêu đạt thị phần 40% đối với Thegioididong và đưa hệ thống Điện máy Xanh lên vị trí số 1 về thị phần trong năm 2016. Trong năm 2015, thị phần của Thegioididong ước tính đạt khoảng 30%.

Công bố chính sách ESOP mới được áp dụng cho lợi nhuận năm 2016, trong đó tỷ lệ phát hành cổ phiếu ESOP tối đa là 3% so với mức 5% cho năm 2015. Tỷ lệ này sẽ được quyết định dựa vào hiệu quả công việc của cán bộ công nhân viên và diễn biến tăng trưởng của giá cổ phiếu MWG và chỉ số VN-Index. Cụ thể, nếu giá cổ phiếu MWG không tăng trưởng cao hơn 10% so với chỉ số VN-Index thì tỷ lệ ESOP sẽ bị điều chỉnh giảm 20%.

Hủy bỏ chính sách bán 0,1% cổ phiếu ưu đãi cho chủ nhà của các siêu thị đang kinh doanh và thay bằng chính sách thông thường là tăng giá thuê mặt bằng theo thị trường.

Vì vậy, chúng tôi duy trì khuyến nghị MUA với giá mục tiêu 99.000 đồng/cổ phiếu.

3. DHG: PE giao dịch ở mức 14,98x

CTCK BIDV (BSC)

CTCP Dược Hậu Giang (DHG - sàn HOSE) cho biết, năm 2015 đạt doanh thu thuần 3.609 tỷ đồng, giảm 8% so với năm trước do nhu cầu tiêu thụ sản phẩm giảm và do việc ghi nhận hơn 500 tỷ đồng tiền chiết khấu vào các khoản giảm trừ doanh thu theo yêu cầu của thông tư 200 thay vì ghi nhận tại chi phí bán hàng như trước đây.

Nếu không tính ảnh hưởng của thông tư 200, doanh thu thuần của DHG tăng 5 %. Năm 2015, do dược phẩm sản xuất giảm mạnh tới 11%, trong khi đó, doanh thu hàng phân phối vẫn tiếp tục tăng với mức tăng 182% khiến tỷ trọng hàng phân phối tăng mạnh từ 8% năm 2014 lên tới 29% trong năm 2015. Điều này đã kéo giảm biên lợi nhuận gộp của công ty từ mức 54% năm 2014 xuống còn 39% trong năm 2015.

Do đó, lợi nhuận trước thuế của DHG đạt 704 tỷ đồng, giảm 2,5% so với năm trước. Tuy nhiên, nhờ nhà máy Nonbetalactam mới được hưởng thuế suất ưu đãi 0% trong 4 năm đầu (2015-2018), tương đương giảm 44 tỷ đồng tiền thuế thu nhập doanh nghiệp trong năm 2015, lợi nhuận sau thuế của DHG tăng 11% lên 590 tỷ đồng.

Năm 2016, DHG đặt mục tiêu doanh thu đạt 3.733 tỷ đồng, tăng 3,4% so với năm trước, phấn đấu tăng trưởng doanh thu khoảng 15%. Kế hoạch, lợi nhuận trước thuế đạt 750 tỷ đồng, tăng 6,6% so với năm trước, lợi nhuận sau thuế đạt 679 tỷ đồng, tăng 14,2% nhờ tiết kiệm thuế thu nhập doanh nghiệp. Khi đó, EPS 2016 của DHG là 7.196 đồng/cp.

Năm 2016, DHG tiếp tục củng cố và cải thiện hệ thống phân phối và cơ cấu lại danh mục sản phẩm (mở rộng sản xuất các dòng thực phẩm chức năng và mỹ phẩm); đồng thời, xây dựng nhà máy mới theo tiêu chuẩn PICs vào năm 2016, dự kiến hoàn thành trong năm 2018 hướng tới thị trường xuất khẩu. Công ty kỳ vọng, chiến lược này sẽ giúp DHG vượt qua giai đoạn khó khăn năm 2015, với tốc độ tăng trưởng doanh thu mục tiêu trên 15%, ROE đạt trên 28% và ROA trên 15%, tỷ lệ chi trả cổ tức khoảng 30%/năm trong giai đoạn 2016-2020. Lưu ý, DHG có thể phải đối mặt với cạnh tranh gay gắt hơn từ các doanh nghiệp ngoại và chi phí bán hàng có thể tăng cao làm ảnh hưởng đến kết quả kinh doanh của công ty.

Vốn chủ sở hữu lớn, đạt 2.277 tỷ đồng vào năm 2015, trong đó, chủ yếu là quỹ đầu tư phát triển (1.039 tỷ đồng, chiếm 41% vốn chủ sở hữu), vốn góp của cổ đông (872 tỷ đồng, 35% vốn chủ sở hữu), và lợi nhuận sau thuế chưa phân phối (608 tỷ đồng, 24% vốn chủ sở hữu).

Công ty gần như không có nợ vay ngân hàng, tỷ lệ nợ vay ngân hàng/vốn chủ sở hữu đạt 11%. Dòng tiền từ hoạt động sản xuất kinh doanh cao và tăng mạnh lên 471 tỷ đồng, tăng 73% so với năm trước. Nhờ vậy, các hệ số thanh toán của DHG luôn ở mức cao, hệ số thanh toán nhanh đạt 2,03x và hệ số thanh toán ngắn hạn đạt 2,86x.

Ngày 29/2/2016, cổ phiếu DHG được giao dịch tại mức giá 89.500 đồng/CP, tương đương P/E và P/B lần lượt là 14,98x và 3,08x.

Phiên 29/2: Cổ phiếu khoáng sản, dược phẩm nổi sóng

Mặc dù nhóm cổ phiếu dược tăng mạnh cùng sắc tím lan rộng trong nhóm cổ phiếu khoáng sản, nhưng gánh nặng đến từ các cổ phiếu bluechip đã...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

BAC A BANK ra mắt tiết kiệm bậc thang: Từ “giữ tiền an toàn” đến tối ưu dòng tiền nhàn rỗi -

Chứng khoán phiên 18/5: Lật ngược thế cờ, VN-Index tạo đỉnh mới nhờ cổ phiếu vốn nhà nước -

Dù đánh mất nhiều cơ hội vàng, bà Phạm Minh Hương khẳng định VNDirect sẽ trở lại đường đua -

Lãi suất đắt đỏ, ngân hàng chùn tay phát hành trái phiếu -

Apatit Việt Nam đã tìm được Kế toán trưởng mới sau biến cố lãnh đạo -

Những cổ phiếu khiến nhà đầu tư thất vọng nhất -

Góc nhìn TTCK tuần 18/5 - 22/5: VN-Index khó có khả năng điều chỉnh mạnh

-

Phú Thọ kỳ vọng tạo lợi thế cạnh tranh mới bằng cơ chế “luồng xanh” cho doanh nghiệp

Phú Thọ kỳ vọng tạo lợi thế cạnh tranh mới bằng cơ chế “luồng xanh” cho doanh nghiệp -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 20/5/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 20/5/2026 -

Công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 ngành chế biến - chế tạo

Công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 ngành chế biến - chế tạo -

Công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 ngành truyền thông - quảng cáo - nội dung số

Công bố Top 10 Doanh nghiệp Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 ngành truyền thông - quảng cáo - nội dung số -

Samsung phát động cuộc thi Solve for Tomorrow tại khu vực phía Nam, hoàn thành chuỗi roadshow 3 miền

Samsung phát động cuộc thi Solve for Tomorrow tại khu vực phía Nam, hoàn thành chuỗi roadshow 3 miền -

FPT bắt tay hợp tác với tập đoàn y tế tư nhân số 1 Nhật Bản Tokushukai

FPT bắt tay hợp tác với tập đoàn y tế tư nhân số 1 Nhật Bản Tokushukai