Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Tích lũy ngắn hạn.

- Chỉ báo xu hướng MACD: Tiếp cận mức 0.

- Chỉ báo RSI: Trung lập.

Nhận định: Sau khi kết thúc một chu kỳ trung hạn, SSI đã hồi phục hình chữ V và đang có sự tích lũy chặt chẽ tốt tại vùng 32.000-33.000 đồng với khối lượng giảm mạnh.

Mô hình gần nhất có thể trông đợi là vai đầu vai ngược với vai bên phải thấp hơn vai bên trái.

Nhà đầu tư cần đợi cổ phiếu có sự xác nhận bằng phiên bứt phá khỏi giá 35.000 đồng với khối lượng lớn hơn 10 triệu cổ phiếu để mở vị thế.

Hoạt động cho thuê KCN và hoạt động kinh doanh khu đô thị là động lực tăng trưởng chính trong thời gian tới.

Cùng với đó, kế hoạch chia cổ tức bằng tiền mặt cho thấy bức tranh tích cực hơn đối với triển vọng kinh doanh và khả năng cân đối dòng tiền của doanh nghiệp.

Với kết quả định giá theo phương pháp NAV và P/E, giá trị hợp lý của cổ phiếu KBC là 18.638 đồng/cổ phiếu, cao hơn 50,9% so với giá thị trường.

Chúng tôi kỳ vọng, với dòng vốn FDI tiếp tục gia tăng vào những ngành mũi nhọn của Kinh Bắc, nhu cầu thuê đất KCN tăng trưởng tốt và lợi nhuận từ dự án Phúc Ninh yếu tố hỗ trợ cho giá cổ phiếu KBC.

Do vậy, chúng tôi khuyến nghị OUTPERFORM đối với cổ phiếu KBC cho mục tiêu trung và dài hạn với thời gian nắm giữ 6 – 12 tháng.

(CTCK Bản Việt – VCSC)

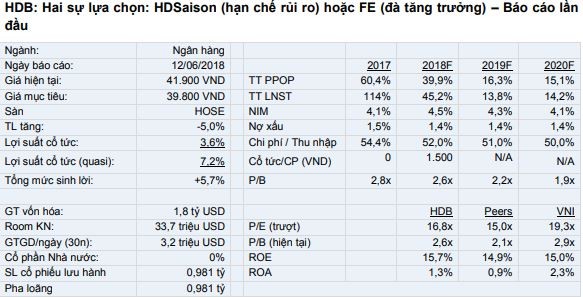

Chúng tôi công bố báo cáo lần đầu dành cho Ngân hàng TMCP Phát triển TP.HCM (HDB) với khuyến nghị PHÙ HỢP THỊ TRƯỜNG và tổng mức sinh lời 5,7%, bao gồm lợi suất cổ tức, lợi suất quasi-dividend là 7,2% (đến từ mua lại cổ phiếu liên quan đến hoạt động M&A là 13.000 đồng/cổ phiếu).

Chúng tôi kỳ vọng thu nhập từ lãi thuần hợp nhất của HDB sẽ tăng với tốc độ tăng trưởng kép 21,4% giai đoạn 2017-2020 và duy trì là yếu tố chính trong tổng thu nhập từ HĐKD (TOI) với khoảng 88% tỷ trọng, trong khi chúng tôi không nhận thấy triển vọng khả quan cho thu nhập ngoài lãi (NOII) trong trung hạn.

HDB hiện đang giao dịch với P/B dự phóng 2,6 lần so với các mức lần lượt của VPB, các ngân hàng ở thị trường mới nổi và cận biên là 2,1 lần; 1,8 lần và 2,6 lần.

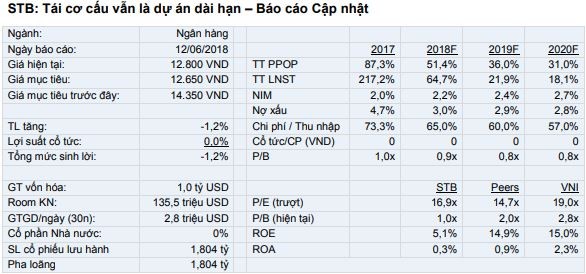

4. Giảm giá mục tiêu với khuyến nghị phù hợp thị trường cho STB

Chúng tôi điều chỉnh giảm giá mục tiêu 11,8% với khuyến nghị PHÙ HỢP THỊ TRƯỜNG dành cho Ngân hàng TMCP Sài Gòn Thương Tín (STB), tỷ lệ giảm 1,2% vì tài sản cũ được giải quyết vẫn chưa được phản ánh vào số liệu Quý I/2018.

NIM Quý I/2018 tăng 64 điểm cơ bản lên 2,1% nhưng con số này vẫn thấp so với các ngân hàng thương mại quốc doanh (2,8%) và tư nhân (3,5%) do chi phí huy động vốn cao.

Tỷ lệ nợ xấu theo báo cáo trong Quý I/2018 ở mức 4%. Ban lãnh đạo nhấn mạnh sẽ nỗ lực giảm tỷ lệ nợ xấu đến cuối năm 2018 xuống còn khoảng 3%, cụ thể là đến Quý II còn 3,6% và Quý III còn 3,3% từ 4,7% cuối năm 2017.

Chúng tôi tiếp tục dự báo lợi nhuận đạt 1.900 tỷ đồng, tăng 65% so với năm 2017 trong khi ban lãnh đạo đề ra mục tiêu 1.800 tỷ đồng, chủ yếu do giảm tỷ lệ chi phí/thu nhập.

Tuy nhiên, con số lợi nhuận trên vẫn chưa đủ để hỗ trợ dự phòng khoảng tài sản tồn đọng.