H&M tiếp tục đặt niềm tin vào năng lực sản xuất của Việt Nam

H&M tiếp tục đặt niềm tin vào năng lực sản xuất của Việt Nam -

H&M tiếp tục đặt niềm tin vào năng lực sản xuất của Việt Nam

-

Những chuyển động phía sau từng điều luật - Bài 2: Đối thoại trong từng câu chữ

Những chuyển động phía sau từng điều luật - Bài 2: Đối thoại trong từng câu chữ -

Thuật ngữ khoa học công nghệ chưa rõ, doanh nghiệp sản xuất đối mặt với nguy cơ đình trệ

Thuật ngữ khoa học công nghệ chưa rõ, doanh nghiệp sản xuất đối mặt với nguy cơ đình trệ -

Quyết định dồn 60% vốn ASEAN vào Việt Nam: Bước bứt tốc vĩ mô và tham vọng hệ sinh thái của AEON

Quyết định dồn 60% vốn ASEAN vào Việt Nam: Bước bứt tốc vĩ mô và tham vọng hệ sinh thái của AEON -

Mở rộng DPPA khi thị trường điện cạnh tranh chưa hoàn chỉnh có nguy cơ bị lợi dụng -

Ngành Thuế chuyển từ "quản lý" sang "phục vụ" người nộp thuế

Ai sẽ là chủ mới của Holcim Việt Nam

Thế Hoàng

- 03/08/2016 16:25

Tập đoàn LafargeHolcim đã công bố thoái toàn bộ vốn tại thị trường Việt Nam. Đến thời điểm này, ai là chủ nhân mới mua lại cổ phần Holcim Việt Nam vẫn đang là một câu hỏi lớn.

TIN LIÊN QUAN

Được biết, trong ít ngày tới, Holcim Việt Nam sẽ sớm công bố nhà đầu tư trúng thầu mua lại cổ phần do Holcim Việt Nam sở hữu.

Vài tháng trước, Tập đoàn LafargeHolcim Group, liên doanh giữa Holcim Ltd. (Thụy Sĩ) và Tập đoàn Lafarge (Pháp) đã công bố kế hoạch thoái vốn khỏi Việt Nam, theo hình thức tổ chức chào bán công khai để tìm nhà đầu tư mua lại 65% cổ phần tại Holcim Việt Nam.

|

| Nhà đầu tư nào sẽ là chủ nhân mới của Holcim Việt Nam |

Thành lập năm 1994 với tên gọi Holcim Vietnam, là công ty xi măng có vốn FDI lớn nhất Việt Nam với tổng đầu tư 233,8 triệu USD, trong đó cổ phần của Tập đoàn Holcim chiếm tỷ lệ 65% và Tổng công ty Công nghiệp Xi măng Việt Nam (Vicem) chiếm 35%.

Holcim Vietnam cũng là doanh nghiệp sản xuất xi măng lớn nhất Việt Nam với 5 nhà máy xi măng, công suất 6 triệu tấn xi măng/năm bên cạnh sản xuất bê tông ướt.

Holcim Việt Nam cũng được đánh giá là Liên doanh hoạt động thành công tại thị trường Việt Nam, tính từ khi lập Liên doanh từ năm 1994 đến nay.

Động thái rút lui của LafargeHolcim tại thị trường Việt Nam do hoạt động không còn thuận lợi như các năm trước khi cạnh tranh ngày càng gay gắt trong bối cảnh thị trường xi măng Việt Nam bị dư cung. Thêm đó, đây là hoạt động tái cơ tái lại hoạt động kinh doanh sau khi sáp nhập với Lafarge vào cuối năm ngoái.

Kết thúc năm 2015, ngành xi măng có 76 dây chuyền, quy mô công suất đạt hơn 82 triệu tấn sản phẩm. Tuy nhiên, tăng trưởng tiêu thụ lại tăng rất chậm, với sản lượng (tính cả tiêu thụ nội địa lẫn xuất khẩu) đạt 72 triệu tấn, tức chỉ tăng 1,5% so với dự kiến tăng từ đầu năm của Bộ Xây dựng từ 1,5-3% (72-74 triệu tấn).

Trong khi đó, việc LafargeHolcim sáp nhập, đã tạo nên một Công ty Vật liệu xây dựng lớn nhất trên thế giới, hoạt động tại 90 quốc gia, việc cơ cấu lại hoạt động tại một số thị trường trên toàn cầu là cần thiết để LafargeHolcim hoạt động hiệu quả hơn.

Cùng với thi trường Việt Nam, LafargeHolcim cũng đã tiến hành thoái vốn tại thị trường Hàn Quốc. Cụ thể, LafargeHolcim khẳng định đã đồng ý bán cổ phần trong Lafarge India cho đối tác là Tập đoàn Nirma Ltd.

Được biết, việc thoái vốn tại Việt Nam, Hàn Quốc là 1 phần trong chương trình thoái vốn khoảng hơn 3 tỷ Euro của Tập đoàn LafargeHolcim.

Tại Việt Nam, hay tin LafargeHolcim thoái toàn bộ vốn, đã khiến một số nhà sản xuất xi măng trong và ngoài nước để ý. Có thể kể đến những tên tuổi có khả năng mua lại và quyết tâm cao như Siam Cement Pubic Company Ltd, Taiheiyo Cement Corporation, và Vicem…

Trong đó, lợi thế của Vicem đang là cổ đông nắm 35% vốn tại Holcim Việt Nam, đồng thời cũng là đơn vị nắm giữ thị phần lớn trong ngành xi măng, với năng lực sản xuất 25 triệu tấn, gồm 15 dây chuyền sản xuất. Nhưng, cái khó cũng là chướng ngại vật của chính nhà sản xuất này là nguồn vốn.

Còn SCG , Tập đoàn đa ngành của Thái Lan, có thâm niên kinh doanh trên 20 năm và cũng khá mạnh trong lĩnh vực xi măng cho rằng, việc mua lại này cũng nằm trong kế hoạch mở rộng đầu tư hơn nữa của SCG tại Việt Nam đặt biệt là mảng xi măng.

Theo đó, Ban lãnh đạo SCG từng khẳng định, việc liên doanh hoặc mua lại các nhà máy hiện có là con đường tốt nhất choTập đoàn tăng cường sự hiện diện tại Việt Nam.

Riêng Taiheiyo Cement Corporation, Nhật Bản cũng là cổ đông lớn tại Liên doanh xi măng Nghi Sơn, hiện đang hoạt động tốt tại Việt Nam.

Một doanh nghiệp sản xuất xi măng, sở hữu các nhà máy tại Hà Nam, Ninh Bình... cho biết, mức giá 450 triệu USD của Holcim Việt Nam là một “rào cản” lớn cho các doanh nghiệp trong nước muốn thành công trong thương vụ này. Bản thân doanh nghiệp này cũng khẳng định, rất muốn sở hữu Nhà máy xi măng Holcim Việt Nam, nhưng khó với tay tới mức giá trên.

"Trong số các doanh nghiệp được cho là sẽ tham gia vào tại thương vụ này như, Siam Cement Pubic Company Ltd (SCG), Taiheiyo Cement Corporation, với giá chào bán sẽ cao, thì nhiều khả năng bên mua thành công sẽ là doanh nghiệp nước ngoài”, theo đánh giá của Công ty CP Chứng khoán Bản Việt.

Gia tăng phạm vi hiện diện và tăng nhanh sản lượng để chớp thời cơ trong cạnh tranh bằng mua bán, sáp nhập (M&A) đang là đường đi của một số nhà sản xuất xi măng trong nước cũng như nước ngoài tại Việt Nam.

Những năm gần đây, thị trường Việt Nam đã chứng kiến nhiều thương vụ M&A khá thành công. Điển hình là Tập đoàn Xi măng The Vissai đã mua lại một loạt nhà máy xi măng, gồm: Nhà máy xi măng Đồng Bành, Xi măng Dầu khí 2/9, Nhà máy Xi măng Đô Lương hay Tập đoàn Xuân Thành mua lại Nhà máy xi măng Minh Tâm (Bình Phước).

Vicem, doanh nghiệp có vốn Nhà nước cũng không đứng ngoài xu hướng này khi gia tăng sở hữu bằng việc mua Xi măng Áng Sơn (Quảng Bình), Xi măng Sông Thao, Xi măng Hạ Long. Tập đoàn Semen Indonesia mua lại Nhà máy Xi măng Thăng Long (Quảng Ninh).

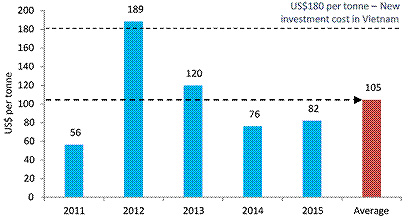

Theo phân tích của StoxPlus, chi phí đầu tư mới cho mỗi đơn vị trong ngành xi măng Việt Nam vào khoảng 170-180 USD một tấn. Trong khi đó, định giá theo tấn của các thương vụ M&A trong ngành thấp hơn nhiều, chỉ khoảng 105 USD một tấn. Định giá theo tấn có xu hướng tăng do thị trường trong nước hoạt động tốt, và chi phí nguyên liệu thô giảm, đặc biệt là than. Do đó, đây là cơ hội tốt cho nhà đầu tư dài hạn thâm nhập vào thị trường Việt Nam.

|

| Định giá theo tấn của các thương vụ M&A trong ngành thấp hơn nhiều, chỉ khoảng 105 USD/tấn, so với chi phí phí đầu tư mới vào khoảng 170 - 180 USD/tấn. |

Rõ ràng, M&A đang là công cụ hữu hiệu cho các doanh nghiệp xi măng muốn tăng nhanh sản lượng và cụ thể hóa chiến lược kinh doanh của riêng mình.

Thực tế hậu mua bán sáp nhập của một số thương vụ trong ngành cũng cho thấy, hiệu quả của các nhà máy thậm chí bị thua lỗ như Đồng Bành, Xi măng Dầu khí 2/9 về với Vissai đã được ông chủ mới “vực dậy sức khỏe” nhanh chóng. Đơn cử, Xi măng Dầu khí 2/9 chỉ sau gần 1 năm đi vào sản xuất luôn ở trong tình trạng chạy hết công suất thiết kế.

Còn theo đánh giá của Bộ Xây dựng, M&A sẽ tiếp tục là xu hướng của ngành xi măng, khi mà những nhà máy nhỏ càng trở nên kém cạnh tranh với các doanh nghiệp sở hữu năng lực sản xuất lớn.

“Bom tấn” Vicem và điểm yếu trước thềm IPO

Chiếm 34% thị phần, ổn định trong nhiều năm nhờ có nhiều thương hiệu mạnh và lâu đời ở ba miền, lỗi hẹn nhiều lần với kế hoạch IPO,...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Luật Chuyển giao công nghệ: Hiểu thế nào về “tiêu chuẩn khí thải” và “tiêu chuẩn công nghệ” -

Chủ tịch FDRA: Việt Nam là nguồn cung giày dép quan trọng cho Mỹ -

Nhà máy Xi măng Liên Khê chính thức vận hành, công suất tới 1,7 triệu tấn/năm -

Vietravel Airlines được cấp lại giấy phép kinh doanh với vốn điều lệ 2.250 tỷ đồng -

Cục Thuế đồng hành cùng người nộp thuế trong triển khai chính sách thuế mới -

Doanh nghiệp theo dõi thông báo mới về thuế quan, có phương án ứng phó -

Thuế tỉnh Khánh Hòa công khai đầu mối tiếp nhận phản ánh, kiến nghị của người nộp thuế

-

Phú Hưng Life được vinh danh Nơi làm việc tốt nhất châu Á 2026

Phú Hưng Life được vinh danh Nơi làm việc tốt nhất châu Á 2026 -

Herbalife Việt Nam đồng hành cùng ngày hội chạy bộ VnExpress Đà Nẵng International Marathon Herbalife Cup 2026

Herbalife Việt Nam đồng hành cùng ngày hội chạy bộ VnExpress Đà Nẵng International Marathon Herbalife Cup 2026 -

Masan Group triển khai Workday, tăng tốc chuyển đổi số quản trị nhân sự

Masan Group triển khai Workday, tăng tốc chuyển đổi số quản trị nhân sự -

Tổng Giám đốc Schneider Electric Việt Nam và Campuchia: "AI là chìa khóa để Việt Nam phát triển theo chiều sâu và bền vững"

Tổng Giám đốc Schneider Electric Việt Nam và Campuchia: "AI là chìa khóa để Việt Nam phát triển theo chiều sâu và bền vững" -

Hiệu quả bền vững được duy trì từ mô hình tinh gọn: Góc nhìn từ bức tranh bán niên 2026 của EVF

Hiệu quả bền vững được duy trì từ mô hình tinh gọn: Góc nhìn từ bức tranh bán niên 2026 của EVF -

ASEAN Online Sale Day - Thúc đẩy thương mại điện tử xuyên biên giới

ASEAN Online Sale Day - Thúc đẩy thương mại điện tử xuyên biên giới